Sự kiện: Công bố KQKD Q3/2022

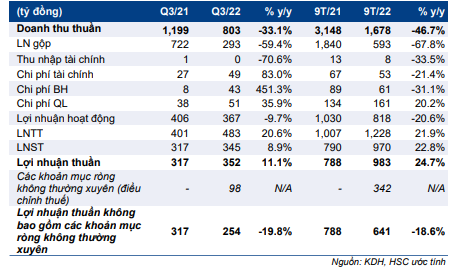

KDH công bố KQKD Q3/2022 với doanh thu là 805,5 tỷ đồng (giảm 32,8% so với cùng kỳ) và lợi nhuận thuần đạt 351,6 tỷ đồng (tăng 11,1% so với cùng kỳ). Lợi nhuận vượt dự báo của chúng tôi do số lượng sản phẩm bàn giao vượt kỳ vọng nhưng chủ yếu do thời điểm hạch toán. Lợi nhuận thuần và doanh thu thuần 9 tháng đầu năm 2022 đạt lần lượt 70% và 63,3% dự báo cả năm 2022 của chúng tôi.

Đồ thị cổ phiếu KDH phiên giao dịch ngày 03/11/2022. Nguồn: AmiBroker

Bàn giao sản phẩm vượt kỳ vọng

Doanh thu BĐS trong Q3/2022 là 786 tỷ đồng (giảm 34% so với cùng kỳ). Chúng tôi cho rằng kết quả này được thúc đẩy chủ yếu nhờ hạch toán các sản phẩm thấp tầng tại dự án Classia tại Thủ Đức (Quận 9 trước đây). Doanh thu ghi nhận cao hơn so với dự báo của chúng tôi, bất chấp những khó khăn hiện nay của ngành BĐS. Do đó, tiến độ bàn giao sản phẩm và doanh thu được hạch toán sớm hơn so với kỳ vọng của chúng tôi.

Lợi nhuận gộp đạt 509,5 tỷ đồng (tăng 6,8% so với cùng kỳ và 2,4% so với quý trước) với tỷ suất lợi nhuận gộp là 63,5%, cao hơn nhiều so với mức 39,8% trong Q3/2021 do tỷ suất lợi nhuận gộp của các sản phẩm thấp tầng cao hơn so với sản phẩm cao tầng. Mức tỷ suất lợi nhuận gộp này sát với dự báo của chúng tôi.

Bảng 1: KQKD Q3/2022, KDH

Chi phí bán hàng & quản lý là 93,9 tỷ đồng (tăng 107% so với cùng kỳ) trong Q3/2022, sát với dự báo của chúng tôi.

Trong Q3/2022, thu nhập khác thuần là 116 tỷ đồng (thu nhập khác thuần không đáng kể trong Q3/2021), chủ yếu từ khoản bồi thường trị giá 122 tỷ đồng, tiếp tục củng cố lợi nhuận trong kỳ. Chúng tôi đang chờ thêm thông tin từ doanh nghiệp về khoản thu nhập này.

Tỷ lệ đòn bẩy tăng

Vào cuối Q3/2022, nợ thuần của KDH gần như đi ngang so với cuối Q2/2022 là 4,45 nghìn tỷ đồng (tăng 298% so với đầu năm). Tỷ lệ nợ thuần/vốn CSH ở mức 38,1%, đi ngang so với quý trước nhưng cao hơn mức 10,9% vào cuối Q4/2021. Tuy nhiên, tỷ lệ đòn bẩy tăng sát với dự báo của chúng tôi do KDH cần nguồn vốn để xây dựng 3 dự án dự kiến khởi động trong năm nay, bao gồm dự án The Classia, The Clarita và một dự án cao tầng tại Bình Tân (The Privia) cùng với chi phí đền bù cho các dự án lớn tại Bình Chánh (Tân Tạo).

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 31.500đ

HSC duy trì dự báo năm 2022 với lợi nhuận thuần tăng trưởng 16,9% đạt 1,4 nghìn tỷ đồng và doanh thu thuần là 2,6 nghìn tỷ đồng, giảm 29,3% so với cùng kỳ). Nhìn chung, chúng tôi dự báo tốc độ CAGR lợi nhuận thuần trong giai đoạn 2021-2024 sẽ đạt 12,1%.

Cổ phiếu KDH đang giao dịch với mức chiết khấu 48,9% so với RNAV, so với mức chiết khấu bình quân trong 3 năm qua là 25,5%. HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 31.500đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.