Thêm dự án mới, nâng 7,2% ước tính RNAV

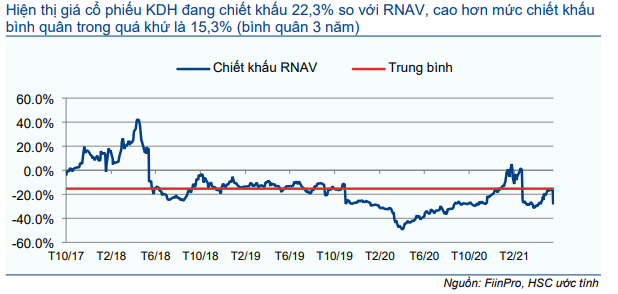

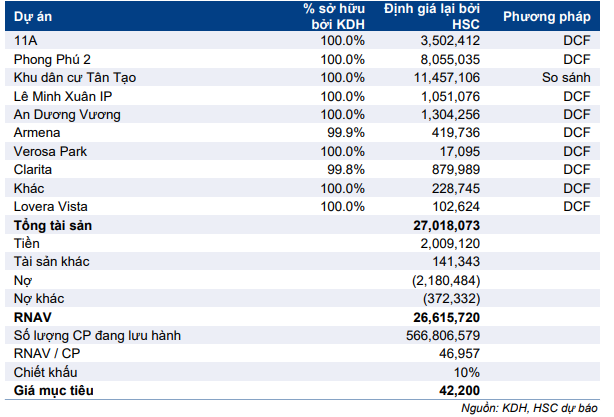

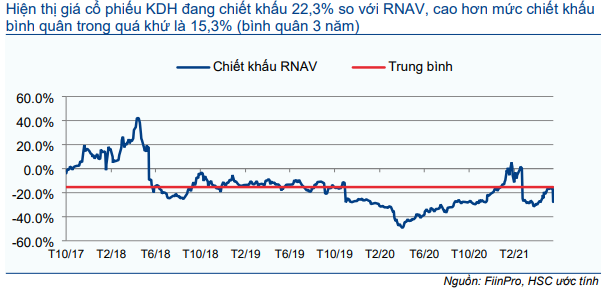

HSC nâng giá mục tiêu dựa trên phương pháp định giá từng phần (SOTP) lên 42.200đ (tiềm năng tăng giá: 15,6%). HSC áp dụng mức chiết khấu 10% (giữ nguyên so với dự báo trước đây) đối với RNAV là 46.957đ/cp, cao hơn 7,2% ước tính RNAV trước đây, chủ yếu nhờ có thêm dự án tại 150 An Dương Vương trong định giá. Nhờ có thêm dự án tại Quận Bình Tân này, HSC nâng 19,5% dự báo lợi nhuận thuần năm 2023 lên 2,2 nghìn tỷ đồng (trong khi chỉ điều chỉnh vừa phải dự báo cho năm nay và năm sau). Hiện thị giá cổ phiếu đang chiết khấu 22,3% so với RNAV mới, cao hơn mức chiết khấu bình quân trong quá khứ là 15,3%. Chúng tôi thấy cổ phiếu KDH vẫn còn giá trị đầu tư dựa trên năng lực triển khai dự án đã được chứng minh và danh mụch dự án lớn. Khuyến nghị Tăng tỷ trọng.

Đồ thị cổ phiếu KDH phiên giao dịch ngày 31/05/2021. Nguồn: AmiBroker

Cập nhật kế hoạch mở bán: Mở bán 3 dự án mới trong năm 2021

Tại ĐHCĐTN diễn ra gần đây, ban lãnh đạo cho biết Công ty dự kiến mở bán 3 dự án trong năm nay gồm (1) Bình Trưng (Clarita), (2) Armena và (3) dự án căn hộ chung cư tại 150 An Dương Vương. Một số thông tin chi tiết về các dự án như sau:

- Dự án Bình Trưng (Clarita): Dự án tọa lạc tại đường Võ Chí Công, Bình Trưng Đông, Quận 2 TP HCM với tổng diện tích 5,8ha, quy mô khoảng 150 căn nhà thấp tầng. HSC giả định giá bán khoảng USD5.000-5.400/m2.

- Dự án Armena Khang Điền: Dự án tọa lạc tại Quận 9, Tp.HCM với tổng diện tích là 4,3ha. HSC được biết KDH dự kiến triển khai xây dựng 160 căn thấp tầng tại đây. Trước đây, chúng tôi kỳ vọng KDH sẽ mở bán dự án trong nửa đầu năm 2021 và sẽ ghi nhậ một phần doanh thu trong năm. Tuy nhiên, hiện HSC được biết Công ty sẽ mở bán dự án vào nửa sau của năm 2021. Do vậy, chúng tôi giảm một chút dự báo lợi nhuận cho năm 2021 vì giảm giả định số căn bàn giao so với dự báo trước đây.

- Dự án cao tầng tại 150 An Dương Vương: Dự án này nằm tại quận Bình Tân, TP HCM với tổng diện tích là 1,8 ha với 1.800 căn hộ chung cư. Trước đây HSC không đưa dự án này vào dự báo và định giá vì thiếu thông tin. Tuy nhiên, hiện chúng tôi được biết Công ty dự kiến mở bán dự án này trong quý 4 năm nay. KDH đã rất thành công với các dự án căn hộ chung cư phân khúc trung cấp tại TP HCM với tỷ lệ hấp thụ gần 100% cho mỗi lần mở bán. Do đó, HSC ước tính dự án này sẽ tiếp tục đạt được tỷ lệ hấp thụ cao.

Dự báo mới: EPS năm 2020-2023 tăng trưởng với tốc độ CAGR là 23,4%

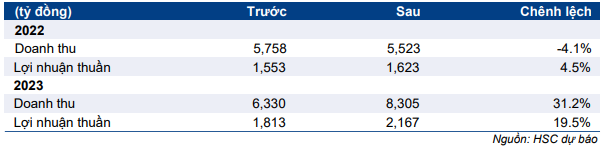

Việc mở bán 2 dự án đầu tiên đề cập trên đây đã có trong dự báo trước đây của HSC, nhưng việc mở bán dự án thứ 3 là một bất ngờ đối với chúng tôi. Nhờ có thêm dự án này, HSC nâng 19,5% dự báo lợi nhuận thuần năm 2023 lên 2,2 nghìn tỷ đồng; đồng thời nâng 7,2% ước tính RNAV lên 46.957đ/cp. Dự báo cho năm 2023 của HSC cao hơn 15,2% so với bình quân thị trường (chúng tôi cho rằng dự báo trên thị trường chưa phản ánh lợi nhuận từ dự án cao tầng mới nói trên).

Dự báo cho năm 2021 và 2022:

Cho năm 2021, HSC hạ 11,3% dự báo lợi nhuận thuần xuống 1,2 nghìn tỷ đồng (tăng trưởng 1,5%), chủ yếu do dự án Armena Khang Điền chậm mở bán so với kỳ vọng trước đây như đề cập bên trên.

Chúng tôi nâng một chút, nâng 4,5% dự báo lợi nhuận thuần năm 2022 lên 1,6 nghìn tỷ đồng (tăng trưởng 36,8%) sau khi điều chỉnh thời gian ghi nhận dự án.

Theo dự báo mới, EPS năm 2020-2023 tăng trưởng với tốc độ CAGR là 23,4%.

Tại giá mục tiêu 42.200đ, tiềm năng tăng giá là 15,6%; khuyến nghị Tăng tỷ trọng

HSC tiếp tục áp dụng mức chiết khấu 10% đối với ước tính RNAV; phản ánh sự không chắc chắn đối với quá trình phục hồi sau đại dịch Covid-19 của thị trường chung và sự phức tạp có thể phát sinh trong quá trình đền bù, giải phóng mặt bằng quỹ đất còn lại ở TP.HCM. Hiện thị giá cổ phiếu đang chiết khấu 22,3% so với RNAV, cao hơn mức chiết khấu bình quân trong quá khứ là 15,3% (bình quân 3 năm). KDH vẫn là cổ phiếu HSC ưa thích cho mục đích đầu tư dài hạn nhờ năng lực triển khai dự án đã được chứng minh, quỹ đất còn lại tại TP HCM lớn và tình hình tài chính lành mạnh.

Bảng 1: Chiết khấu RNAV lịch sử, KDH

Dự báo mới

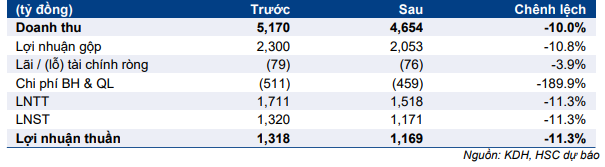

HSC hạ 11,3% dự báo lợi nhuận thuần xuống 1,2 nghìn tỷ đồng (tăng trưởng 1,5%), nhưng nâng 4,5% dự báo lợi nhuận thuần năm 2022 lên 1,6 nghìn tỷ đồng (tăng trưởng 36,8%). Và điều này là do dự án Armena Khang Điền lùi thời gian mở bán trong năm 2021 và cơ cấu doanh thu năm 2022 có sự thay đổi. Trong khi đó HSC nâng đáng kể, nâng 19,5% dự báo lợi nhuận thuần năm 2023 lên 2,2 nghìn tỷ đồng, tăng trưởng 35,5%; chủ yếu nhờ có thêm doanh thu từ dự án An Dương Vương (trước đây dự án này không có trong dự báo).

Dự báo năm 2021: Lùi thời gian mở bán dự án làm giảm lợi nhuận

Cho năm 2021, HSC hạ 10% dự báo doanh thu xuống còn 4,65 nghìn tỷ đồng (đi ngang). Cơ cấu doanh thu như sau:

- HSC dự báo doanh thu BĐS năm 2021 đạt 4,6 nghìn tỷ đồng, thấp hơn 10,1% so với dự báo trước đây. Điều này chủ yếu là do dự án Armena (4,3 ha) bị lùi thời gian mở bán. Trước đây chúng tôi kỳ vọng KDH sẽ mở bán dự án này vào nửa đầu năm 2021, theo đó doanh thu ghi nhận trong năm 2021 sẽ lớn hơn. Hiện HSC được biết dự án có thể sẽ mở bán vào nửa cuối năm 2021, theo đó doanh thu kỳ vọng ghi nhận trong năm sẽ thấp hơn.

- Trong khi đó, chúng tôi duy trì dự báo KDH sẽ ghi nhận khoảng 2,3 nghìn tỷ đồng doanh thu từ dự án cao tầng phân khúc trung cấp là Lovera Vista và ghi nhận 1,3 nghìn tỷ đồng còn lại tại dự án Safira và Verosa Park.

- HSC giữ nguyên dự báo doanh thu các mảng khác tại 62 tỷ đồng, đóng góp 1,4% vào tổng doanh thu.

Bảng 2: Điều chỉnh dự báo lợi nhuận thuần năm 2021, KDH

- Lợi nhuận gộp dự báo đạt 2,1 nghìn tỷ đồng (tăng trưởng 4,5%) so với 2,3 nghìn tỷ đồng trong dự báo trước đây. Tỷ suất lợi nhuận gộp đạt 44,1% so với 42,7% trong năm 2020.

- Chi phí bán hàng & quản lý là 459 tỷ đồng, thấp hơn 10,1% dự báo trước đây và tăng 6,4% so với năm 2020; do HSC hạ dự báo doanh thu.

- Lợi nhuận thuần năm 2021 dự báo đạt 1.169 tỷ đồng, thấp hơn 11,3% dự báo trước đây và tăng trưởng 1,5% so với năm 2020.

- Nợ thuần là 171 tỷ đồng, cao hơn dự báo trước đây là 98 tỷ đồng do nhu cầu vốn của KDH trong năm nay tăng để đầu tư cho một dự án cao tầng.

- HSC dự báo KDH sẽ không chi trả cổ tức tiền mặt cho năm nay thay vì 500đ/cp như trong dự báo trước đây. ĐHCĐTN năm 2021 diễn ra vào ngày 29/4 đã thông qua nội dung không chi trả cổ tức cho năm nay để giữ lại tiền triển khai một số dự án cũng như đẩy nhanh quá trình đền bù quỹ đất lớn tại Bình Chánh.

Dự báo cho năm 2022-2023: Nâng 4,5% và 19,5% dự báo lợi nhuận thuần

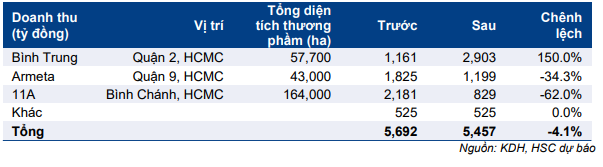

Cho năm 2022, HSC hạ một chút dự báo doanh thu xuống còn 5,5 nghìn tỷ đồng (tăng trưởng 18,7%), chủ yếu do những thay đổi trong ghi nhận doanh thu. Hiện chúng tôi ước tính phần lớn doanh thu sẽ được ghi nhận từ dự án thấp tầng Bình Trưng (Clarita) với giá trị là 2,9 nghìn tỷ đồng. Phần doanh thu còn lại sẽ ghi nhận từ dự án Armena (1,2 nghìn tỷ đồng) và 11A (0,8 nghìn tỷ đồng). Những thay đổi trong ghi nhận doanh thu dự án được trình bầy trong Bảng 4 dưới đây.

Với sự thay đổi trong cơ cấu sản phẩm, tỷ suất lợi nhuận gộp trong dự báo mới tăng lên 50,1% so với mức 47,3% trong dự báo cũ. Theo đó, HSC nâng 4,5% dự báo lợi nhuận thuần lên 1,6 nghìn tỷ đồng (tăng trưởng 36,8%).

Bảng 3: Điều chỉnh dự báo lợi nhuận thuần giai đoạn 2022-2023, KDH

Bảng 4: 2022 forecasted Doanh thu by project, KDH

Cho năm 2023, HSC nâng 31,2% dự báo doanh thu lên 8,3 nghìn tỷ đồng và nâng 19,5% dự báo lợi nhuận thuần lên 2,2 nghìn tỷ đồng. Điều này chủ yếu là nhờ có thêm doanh thu từ một dự án mới (chưa được đưa vào dự báo trước đây do thiếu thông tin) là dự án 150 An Dương Vương. HSC kỳ vọng KDH sẽ khởi động dự án này trong năm 2021 và sẽ ghi nhận toàn bộ doanh thu vào năm 2023 với giá trị là 3 nghìn tỷ đồng (trong dự báo trước đây không có khoản doanh thu này).

HSC ước tính tỷ lệ nợ thuần/vốn chủ sở hữu của KDH vẫn ở mức an toàn là 21,9% và 26,6% trong năm 2022 và 2023.

Chúng tôi dự báo Cổ phiếu KDH sẽ bắt đầu chi trả cổ tức tiền mặt trở lại vào năm 2023 với mức chi trả là 1.000đ/cp; tương đương lợi suất cổ tức là 2,8% và tỷ lệ lợi nhuận dùng để trả cổ tức là 27%.

Định giá và khuyến nghị

HSC đưa ra giá mục tiêu mới dựa trên phương pháp SOTP là 42.200đ (tiềm năng tăng giá: 15,6%). HSC duy trì mức chiết khấu 10% đối với RNAV là 46.957đ (cao hơn 7% so với ước tính RNAV trước đây). Mức chiết khấu 10% phản ánh rủi ro liên quan đến quá trình đền bù/giải phóng mặt bằng và thị trường chung. Hiện thị giá cổ phiếu đang chiết khấu 22,3% so với RNAV, cao hơn mức chiết khấu bình quân trong quá khứ là 15,3% (bình quân 3 năm). Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu KDH.

Nâng 7,2% ước tính RNAV

HSC nâng 7,2% ước tính RNAV lên 46.957đ/cp; chủ yếu vì chuyển phương pháp định giá từ giá trị sổ sách sang DCF đối với dự án 150 An Dương Vương. Trước đây, chúng tôi định giá dự án này theo giá trị sổ sách vì thiếu thông tin.

Bảng 5: Tính toán RNAV, KDH

Thông tin về giả định trong định giá của HSC như sau:

- Chúng tôi áp dụng phương pháp DCF để xác định giá trị của các dự án đang trong quá trình triển khai hoặc dự kiến khởi công trong 2-3 năm tới bao gồm dự án Lovera Vista, Bình Trưng (Clarita), Armena, 150 An Dương Vương, 11A và Phong Phú 2, KCN Lê Minh Xuân.

- Đối với KDC Tân Tạo, HSC áp dụng phương pháp định giá so sánh vì chưa có kế hoạch triển khai chi tiết.

- Đối với các tài sản và quỹ đất khác, HSC định giá theo giá trị sổ sách do thiếu thông tin.

Định giá của HSC là thận trọng và danh mục các dự án trong dài hạn có thể mang lại lợi nhuận lớn so với ước tính giá trị hợp lý của chúng tôi vì quỹ đất tại TP.HCM không còn nhiều. Trong mô hình của mình, HSC chỉ định giá lại theo phương pháp DCF đối với những dự án Công ty đã có kế hoạch triển khai cụ thể (chẳng hạn như trường hợp dự án 150 An Dương Vương).

Chúng tôi tiếp tục áp dụng mức chiết khấu 10% đối với RNAV để phản ánh sự không chắc chắn về (1) những rủi ro và khó khăn trong quá trình đền bù, giải phóng mặt bằng có thể phát sinh khi thương lượng với người dân (2) sự phục hồi của thị trường sau dịch Covid-19.

HSC đưa ra giá mục tiêu là 42.200đ. Hiện thị giá cổ phiếu đang chiết khấu 22,3% so với RNAV mới, cao hơn mức chiết khấu bình quân trong quá khứ là 15,3% (bình quân 3 năm). KDH vẫn là cổ phiếu HSC ưa thích cho mục đích đầu tư dài hạn nhờ năng lực triển khai dự án đã được chứng minh, quỹ đất còn lại tại TP HCM lớn và tình hình tài chính lành mạnh.

Bảng 6: Chiết khấu RNAV lịch sử, KDH

Nguồn: HSC