Sự kiện: Công bố KQKD Q2/2020

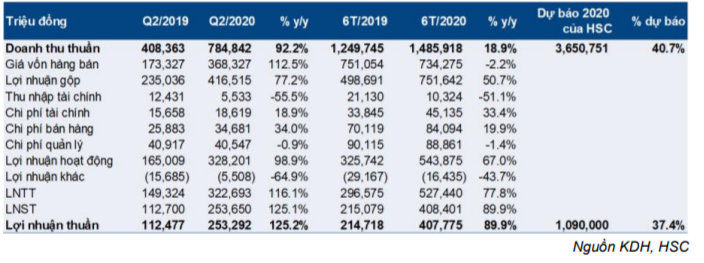

KDH đã công bố KQKD Q2/2020 với doanh thu thuần là 785 tỷ đồng (tăng 92,2% so với cùng kỳ) và lợi nhuận thuần là 253 tỷ đồng (tăng 125,2% so với cùng kỳ).

Đồ thị cổ phiếu KDH phiên giao dịch ngày 06/08/2020. Nguồn: AmiBroker

Trong nửa đầu năm 2020, doanh thu của công ty là 1.486 tỷ đồng (tăng 18,9% so với cùng kỳ) và lợi nhuận thuần là 408 tỷ đồng (tăng 89,9% so với cùng kỳ). Doanh thu và lợi nhuận thuần đạt lần lượt 40,7% và 37,4% dự báo của HSC trong khi hoàn thành lần lượt 42,5% và 37,1% kế hoạch của công ty.

Kết quả nửa đầu năm 2020 thấp hơn dự báo của chúng tôi khoảng 18%, chủ yếu là do thời điểm hạch toán.

Doanh thu thấp hơn dự báo do thời điểm hạch toán

Tổng doanh thu từ BĐS trong Q2/2020 đạt 765 tỷ đồng (tăng 95,6% so với cùng kỳ), chủ yếu tới từ hạch toán 57 căn hộ thấp tầng tại dự án Verosa Park.

Tổng doanh thu thấp hơn mức dự báo của chúng tôi chủ yếu là do thời điểm hạch toán doanh thu cửa dự án Safira. Chúng tôi hiểu rằng Cổ phiếu KDH sẽ bắt đầu hạch toán lợi nhuận dự án này từ Q3/2020 thay vì quý 2 như dự đoán của chúng tôi trước đó; Tuy nhiên chúng tôi lưu ý rằng quá trình bàn giao các sản phẩm cho khách hàng đã bắt đầu từ cuối quý 2. Chúng tôi không thấy nhiều rủi ro đối với dự phóng kết quả kinh doanh của KDH cho cả năm 2020.

Tổng lợi nhuận gộp đạt 417 tỷ đồng (tăng 77,2% so với cùng kỳ) với tỷ suất lợi nhuận gộp là 53,1% trong Q2/2020 so với 57,6% trong Q2/2019. Tỷ suất lợi nhuận gộp trong Q2/2020 cao hơn một chút so với kỳ vọng của chúng tôi. Tuy nhiên, tỷ suất lợi nhuận gộp trong nửa đầu năm 2020 đạt 50,6%, sát với dự báo của chúng tôi.

Bảng 1: KQKD của KDH Q2/2020

Chi phí bán hàng và quản lý tăng chậm hơn so với doanh thu, đạt 75 tỷ đồng (tăng 12,6% so với cùng kỳ) với tỷ lệ chi phí bán hàng và quản lý/doanh thu đạt 9,6% so với 16,4% vào Q2/2019. Những nỗ lực cắt giảm chi phí đã được áp dụng trong bối cảnh môi trường kinh doanh đầy bất ổn do COVID-19; kết quả này sát với dự báo của chúng tôi.

Lợi nhuận thuần Q2/2020 đạt 253 tỷ đồng (tăng 125,2% so với cùng kỳ). Kết quả này thấp hơn 18% so với dự báo của chúng tôi chủ yếu do thời điểm hạch toán; dự báo năm 2020 của chúng tôi vẫn được giữ nguyên.

Bảng cân đối kế toán vẫn thể hiện sự vững chắc – Vào cuối Q2/2020, tổng tài sản đạt 14,5 nghìn tỷ đồng, tăng 9,6% từ đầu năm, chủ yếu tới từ mức tăng 55,3% của số dư tiền mặt, đạt 1,8 nghìn tỷ đồng, và mức tăng 7,3% từ đầu năm của hàng tồn kho, đạt 7,55 nghìn tỷ đồng.

Tổng dư nợ là 1,4 nghìn tỷ đồng (tăng 74,9% từ đầu năm), chủ yếu để cấp vốn cho quá trình giải phòng mặt bằng và chuẩn bị khởi động các dự án khác theo kế hoạch. Tuy nhiên, công ty vẫn duy trì lượng tiền mặt thuần là 456 tỷ đồng (tăng 16,1% từ đầu năm).

Chúng tôi duy trì quan điểm rằng bảng cân đối kế toán và khả năng quản lý dòng tiền của KDH là rất tốt và sẽ hỗ trợ vững chắc cho sự phát triển trong tương lai của công ty bất chấp các điều kiện bất lợi của thị trường và làn sóng thứ hai của dịch COVID-19.

Tiến độ xây dựng đi trước kế hoạch, không nhiều rủi ro đối với dự báo năm 2020

Chúng tôi cũng đã ghé thăm 2 dự án chủ chốt của KDH là Verosa Park và Safira. Tất cả tiến độ xây dựng đều đang đi trước kế hoạch của công ty và kỳ vọng của chúng tôi. Vào đầu tháng 7, dự án Safira đã hoàn thành và quá trình bàn giao căn hộ đã bắt đầu. Quá trình xây dựng tại dự án Verosa Park cũng đã bắt đầu bước vào những giai đoạn cuối cùng. Phần lớn các căn hộ cũng đã sẵn sàng để bàn giao cho khách hàng. Chúng tôi không thấy nhiều rủi ro đối với dự phóng KQKD năm 2020 của mình cho KDH

Chúng tôi giữ nguyên dự báo với kỳ vọng lợi nhuận thuần sẽ đạt 1.090 tỷ đồng (tăng 19,1%), chủ yếu nhờ hạch toán dự án căn hộ cao tầng Safira (mở bán thành công từ năm 2018) và dự án căn hộ thấp tầng Verosa Park (mở bán từ Q3/2019).

Đối với năm 2021, chúng tôi dự báo lợi nhuận thuần đạt 1,46 nghìn tỷ đồng (tăng 33,8%) và doanh thu thuần đạt 5,6 nghìn tỷ đồng (tăng 53,3%).

Duy trì đánh giá Mua vào; Giá mục tiêu: 30.500đ

Chúng tôi duy trì đánh giá Mua vào đối với cổ phiếu KDH với giá mục tiêu là 30.500đ. Chúng tôi áp dụng tỷ lệ chiết khấu 10% vào định giá RNAV để phản ánh những triển vọng chưa rõ ràng về (1) tác động của dịch COVID-19 đối với nhu cầu về BĐS và (2) những vấn đề phức tạp có thể xảy ra liên quan đến giải phóng mặt bằng cho phần quỹ đất còn lại tại TP HCM.

Tiềm năng tăng giá từ thị giá hiện tại là 29,8%. KDH vẫn là cổ phiếu chúng tôi ưa thích trong ngành BĐS nhờ thương hiệu mạnh, chiến lược triển khai dự án thận trọng và bảng cân đối kế toán mạnh với lượng tiền mặt lớn.

Triển vọng trung và dài hạn của KDH là khả quan nhờ quỹ đất lớn tại TP HCM gồm nhiều khu vực có đất đã thực hiện xong giải phóng mặt bằng và sẵn sàng để phát triển trong trung hạn.

Nguồn: HSC