Sự kiện: Công bố KQKD Q1/2021

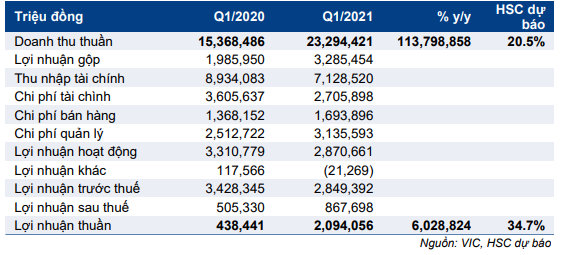

KDH đã công bố KQKD Q1/2021 với lợi nhuận thuần đạt 205 tỷ đồng (tăng 32,8% so với cùng kỳ) và doanh thu thuần đạt 836 tỷ đồng (tăng 19,3% so với cùng kỳ). KQKD Q1/2021 đạt 15,6% dự báo lợi nhuận thuần và 16,2% dự báo doanh thu của HSC đề ra cho cả năm 2021; và sát kỳ vọng của chúng tôi.

Đồ thị cổ phiếu KDH phiên giao dịch ngày 06/05/2021. Nguồn: AmiBroker

Doanh thu BĐS sát kỳ vọng

Tổng doanh thu BĐS Q1/2021 đạt 827 tỷ đồng (tăng 36,6% so với cùng kỳ), chủ yếu ghi nhận từ bàn giao các sản phẩm còn lại tại dự án Verosa Park và Safira.

Tổng lợi nhuận gộp đạt 359 tỷ đồng (tăng 7,5% so với cùng kỳ) với tỷ suất lợi nhuận gộp đạt 43,4% trong Q1/2021 (so với 48,5% trong Q1/2020 và 47,8% trong Q4/2020). Tỷ suất LN gộp giảm nhẹ là do tỷ trọng đóng góp của các sản phẩm cao tầng có biên lợi nhuận thấp hơn trong kỳ tăng so với các kỳ trước.

Chi phí bán hàng & quản lý là 71 tỷ đồng; tỷ lệ chi phí bán hàng & quản lý/doanh thu là 8,5% (Q1/2020 là 13,9%). Nói chung sát với kỳ vọng của HSC.

Lợi nhuận thuần Q1/2021 đạt 205 tỷ đồng (tăng 32,8% so với cùng kỳ), sát với ước tính của chúng tôi là 203 tỷ đồng.

Tỷ lệ vay nợ tăng – tại thời điểm cuối Q1/2021, nợ thuần của KDH tăng 20,1% so với quý trước lên 2,2 nghìn tỷ đồng. Tỷ lệ nợ thuần/vốn chủ sở hữu tăng lên 9,9% từ 0,1% trong Q4/2020 trong khi Q1/2020 có tiền mặt thuần.

HSC được biết KDH sử dụng vay nợ để (1) đầu tư vào dự án mới dự kiến mở bán trong năm nay gồm Armeta (5,8 ha) và Clarita (4,3 ha) cộng với dự án căn hộ chung cư 1,8 ha tại Bình Tân và (2) đẩy mạnh tiến độ đền bù giải phóng mặt bằng phần quỹ đất còn lại tại Bình Chánh (500 ha).

Bảng 1: KQKD Q1/2021

HSC sẽ xem xét lại dự báo

HSC duy trì khuyến nghị Tăng tỷ trọng đối với Cổ phiếu KDH với giá mục tiêu là 39.400đ. Chúng tôi áp dụng mức chiết khấu 10% đối với RNAV của cổ phiếu KDH là 43.796đ. Mức chiết khấu này phản ánh sự không chắc chắn trước con đường hồi phục của thị trường sau dịch Covid-19 và sự phức tạp có thể gặp phải trong quá trình thực hiện giải phóng mặt bằng cho quỹ đất còn lại tại TP HCM.

Mặc dù KQKD Q1/2021 sát kỳ vọng nhờ ghi nhận các dự án đang triển khai, thì kế hoạch mở bán trong năm 2021 cập nhật tại ĐHCĐTN diễn ra gần đây cho thấy thời gian mở bán dự kiến của KDH có sự khác biệt so với kỳ vọng trước đây của HSC. Theo đó, chúng tôi sẽ xem xét lại dự báo của mình.

Hiện giá cổ phiếu thấp hơn 21,2% so với RNAV do HSC tính toán. Mức chiết khấu này đang cao hơn mức bình quân trong quá khứ là khoảng 15% (bình quân 3 năm).

Nguồn: HSC