Vẫn hấp dẫn dù giá cổ phiếu tăng gần đây

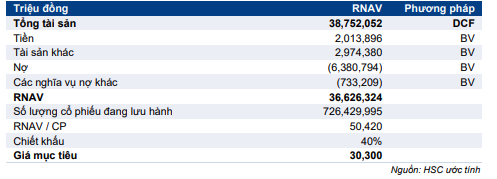

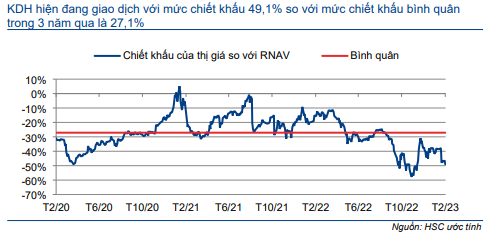

HSC hạ 4,4% giá mục tiêu theo phương pháp SoTP xuống 30.300đ. Trong khi đó, chúng tôi nâng 13,5% RNAV/cp (sau khi điều chỉnh phương pháp định giá dự án Đoàn Nguyên từ giá trị sổ sách sang DCF) và nâng mức chiết khấu đối với RNAV lên 40% (từ 30%) trong bối cảnh thị trường BĐS gặp nhiều thách thức hơn. Sau khi giá cổ phiếu tăng mạnh gần đây, KDH đang giao dịch với mức chiết khấu 49,1% so với RNAV mới, lớn hơn so với mức chiết khấu bình quân trong 3 năm qua là 27,1%. HSC hạ khuyến nghị xuống Tăng tỷ trọng.

Đồ thị cổ phiếu KDH phiên giao dịch ngày 24/02/2023. Nguồn: AmiBroker

Cập nhật dự án: Hạ dự báo doanh số bán nhà do trì hoãn mở bán

Trong Q4/2022, KDH không mở bán dự án cao tầng Privia tại Bình Tân như dự báo trước đó của chúng tôi, trong khi doanh thu tại dự án Classia cũng thấp hơn đáng kể so với dự báo. Chúng tôi cho rằng điều này là do nhu cầu thị trường suy yếu trong bối cảnh khủng hoảng tín dụng trên thị trường BĐS, mặt bằng lãi suất cao cùng với quá trình phê duyệt kéo dài tại dự án cao tầng Privia.

Doanh số bán nhà thấp hơn dự báo khiến doanh thu chưa thực hiện tại thời điểm cuối năm 2022 rất thấp (khoảng 350-400 tỷ đồng). Trong khi đó, dự án thấp tầng – The Clarita (TP.Thủ Đức) – có thể sẽ mở bán vào cuối năm 2023 (gần như giữ nguyên). Theo đó, triển vọng lợi nhuận trong 6 tháng đầu năm 2023 sẽ kém tích cực do số sản phẩm bàn giao thấp.

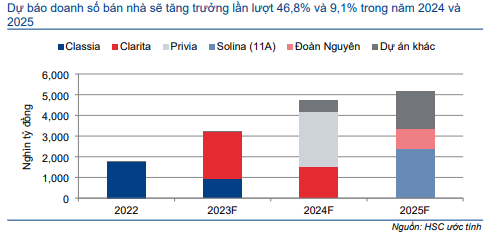

Ngoài ra, chúng tôi cũng lùi giả định thời gian mở bán của một số dự án như Phong Phú 2, Solina (11A) và Lê Minh Xuân. Chúng tôi nâng 16,4% dự báo doanh số bán nhà trong năm 2023 chủ yếu do việc mở bán dự án Privia bị trì hoãn từ năm 2022 sang năm 2023 trong khi chúng tôi hạ 41,3% dự báo doanh số bán nhà trong năm 2024 do việc mở bán dự án Solina (11A) và Phong Phú 2 bị trì hoãn. Theo dự báo mới, doanh số bán nhà sẽ tăng trưởng lần lượt 46,8% và 9,1% trong năm 2024 và 2025. Chúng tôi cập nhật dự báo mở bán mới trong Bảng 1.

Biểu đồ 1: Dự báo doanh thu mở bán dự án, KDH

Dự báo mới

Do doanh số bán nhà giảm trong năm 2022, chúng tôi hạ 21,7% dự báo lợi nhuận thuần trong năm 2023 xuống 1,1 nghìn tỷ đồng, đi ngang so với cùng kỳ, với doanh thu đạt 3,3 nghìn tỷ đồng, tăng trưởng 11%. Lợi nhuận trong năm 2023 sẽ được thúc đẩy chủ yếu nhờ hạch toán các sản phẩm còn lại tại dự án Classia và doanh thu mới tại dự án Clarita.

Chúng tôi giữ nguyên dự báo trong năm 2024 với lợi nhuận thuần tăng trưởng 56,0% đạt 1,7 nghìn tỷ đồng và doanh thu đạt 4,8 nghìn tỷ đồng, tăng trưởng 45,9%. Công ty chủ yếu sẽ ghi nhận các sản phẩm bàn giao từ dự án cao tầng Privia và các sản phẩm còn lại tại dự án Clarita.

Chúng tôi đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần tăng trưởng 30% đạt 2,2 nghìn tỷ đồng và doanh thu đạt 5,2 nghìn tỷ đồng, tăng trưởng 9,1%.

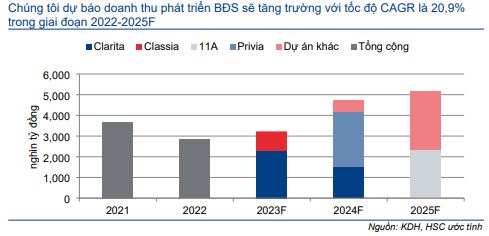

Chúng tôi tóm tắt dự báo hạch toán dự án trong Bảng 2. Nhìn chung, theo dự báo mới của chúng tôi, tốc độ CAGR doanh thu trong giai đoạn 2022-2025 sẽ đạt 20,9%.

Biểu đồ 2: Doanh thu của các dự án, KDH

Bảng CKĐT: Kỳ vọng chi trả cổ tức trở lại trong năm 2024

Do tiến độ mở bán bị trì hoãn, khả năng thu tiền mặt từ khách hàng sẽ sụt giảm trong bối cảnh dòng vốn tín dụng đang thắt chặt, chúng tôi dự báo KDH sẽ không chi trả cổ tức trong năm 2023 (không đổi) và chỉ chi trả cổ tức trở lại trong năm 2024 ở mức 1.000đ/cp, tương đương lợi suất cổ tức là 3,8% và tỷ lệ lợi nhuận chi trả cổ tức là 42% trong năm 2024.

Chúng tôi dự báo tỷ lệ nợ thuần/vốn CSH sẽ duy trì ổn định ở mức khoảng 34,2% trong năm 2023, sau đó tăng lên 47,7% trong năm 2024 trước khi triển khai một dự án lớn, dự án Tân Tạo, nhưng sẽ giảm xuống 37,7% trong năm 2025. Nhìn chung, chúng tôi kỳ vọng Công ty sẽ duy trì sự thận trọng trong việc sử dụng nợ vay để tài trợ cho các dự án.

Giảm nhẹ giá mục tiêu; hạ khuyến nghị xuống Tăng tỷ trọng

HSC nâng 12,1% định giá RNAV/cp chủ yếu do chúng tôi chuyển sang phương pháp DCF (từ giá trị sổ sách) để định giá dự án Đoàn Nguyên, một dự án mới tại Quận 2 đã được hợp nhất vào KDH trong năm 2022, với tổng diện tích khoảng 6ha bao gồm cả sản phẩm thấp tầng và cao tầng. Phương pháp tính toán RNAV của chúng tôi gần như không thay đổi, chúng tôi tiếp tục định giá các dự án đang phát triển hoặc dự kiến sẽ mở bán trong 2-3 năm tới.

Tuy nhiên, chúng tôi nâng mức chiết khấu đối với RNAV lên 40% (từ 30% trước đó) do triển vọng của thị trường BĐS suy yếu do nhu cầu sụt giảm đáng kể trong bối cảnh cuộc khủng hoảng tín dụng, mặt bằng lãi suất cao và quy trình phê duyệt kéo dài.

Giá cổ phiếu đã tăng 37,3% trong 3 tháng qua và đang giao dịch với mức chiết khấu 49,1% so với mức chiết khấu bình quân trong 3 năm qua là 27,1%. HSC hạ khuyến nghị xuống Tăng tỷ trọng.

Lưu ý, trong dài hạn, chúng tôi vẫn đánh giá Cổ phiếu KDH là Công ty hưởng lợi đáng kể nhờ sự phát triển của thị trường BĐS TP.HCM với quỹ đất còn lại trong thành phố khoảng 600ha, năng lực triển khai tốt, bảng CĐKT lành mạnh và thương hiệu mạnh.

Bảng 3: Định giá, KDH

Biểu đồ 4: Chiết khấu của thị giá so với RNAV, KDH

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.