Sự kiện: Công bố KQKD Q4/2020

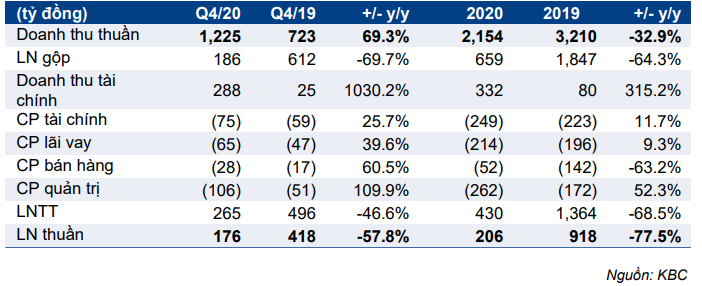

Doanh thu Q4/2020 tăng mạnh nhưng lợi nhuận tương đối yếu. Doanh thu tăng lên 1.225 tỷ đồng (tăng 69,3% so với cùng kỳ) nhờ đẩy nhanh tốc độ bàn giao các KCN và thu nhập định kỳ từ cho thuê kho và hoạt động quản lý tăng đáng kể.

Đồ thị cổ phiếu KBC phiên giao dịch ngày 05/02/2021. Nguồn: AmiBroker

Lợi nhuận thuần, dù được hỗ trợ từ lợi nhuận thoái vốn, nhưng lại giảm đáng kể xuống còn 176 tỷ đồng (giảm 57,8% so với cùng kỳ) phản ánh sự hoàn nhập chi phí phát triển KCN vào giá vốn cũng như bàn giao BĐS có tỷ suất lợi nhuận thấp trong Q4/2020.

Tóm lại, dù hoạt động kinh doanh cốt lõi phục hồi mạnh mẽ trong Q4/2020 với tốc độ bàn giao KCN mạnh mẽ, lợi nhuận thuần của KBC thấp hơn lần lượt 24% và 21% so với dự báo Q4/2020 và năm 2020.

Doanh thu KCN mạnh mẽ; nhưng lợi nhuận suy giảm

Doanh thu KBC đạt 1.020 tỷ đồng (tăng gấp 10 lần so với cùng kỳ) từ việc cho thuê KCN với 40ha (tăng gấp 4 lần so với cùng kỳ) bàn giao trong Q4/2020. Trong đó có 19ha từ KCN Tân Phú Trung và 20ha từ KCN Quang Châu. Trong khi bàn giao tại KCN Quang Châu sát với dự báo; bàn giao tại KCN Tân Phú Trung khiến chúng tôi ngạc nhiên.

Như vậy, doanh thu mảng KCN đã vượt 99% và 49% dự báo trong Q4/2020 và năm 2020 phản ánh lượng sản phẩm bàn giao nhiều hơn dự báo (19ha so với 3ha theo giả định của chúng tôi) và giá bán bình quân tăng mạnh (142 USD/m2, cao hơn 14% so với giả định của chúng tôi) tại KCN Tân Phú Trung trong Q4/2020.

Bảng 1: KQKD Q4/2020 và năm 2020

Tuy nhiên, khả năng sinh lời sụt giảm do chi phí phát triển KCN Quang Châu và Tân Phú Trung được điều chỉnh tăng. Cụ thể, KBC đã điều chỉnh tăng chi phí phát triển cho các đợt bàn giao trước đây vào giá vốn mảng này trong kỳ Q4/2020.

Nhìn chung, việc đánh giá lại chi phí phát triển thường được tiến hành khi một giai đoạn mới diễn ra – chi phí phát triển hiện tại thường cao hơn so với giai đoạn trước. Tuy nhiên, điều này thường sẽ chỉ điều chỉnh một lần và không diễn ra thường xuyên, theo đó, lợi nhuận sẽ trở lại bình thường trong những kỳ tới.

Do đó, tỷ suất lợi nhuận gộp mảng cho thuê giảm xuống 20% trong Q4/2020 từ 58% trong Q3/2020 (hoặc 50% trong 9 tháng đầu năm 2020) và lũy kế năm 2020 là 30%. Mảng này đã vượt 49% dự báo doanh thu nhưng tỷ suất lợi nhuận là 23%, thấp hơn so với dự báo năm 2020.

Bàn giao BĐS dân cư thấp hơn; nhưng giá bán bình quân sát với dự báo

Doanh thu kinh doanh BĐS Q4/2020 tương đối thấp, ở mức 75 tỷ đồng, so với 539 tỷ đồng trong Q4/2019. Tại thời điểm đó, 4ha diện tích đất dịch vụ đã được bàn giao tại KĐT Tràng Duệ với giá bình quân cao hơn. Trong Q4/2020, KBC đã bàn giao 0,9ha trong tổng số 2,4ha trong năm 2020. Diện tích bàn giao trong Q4/2020 chủ yếu đến từ KĐT Tràng Duệ với giá bán bình quân là 8 triệu đồng/m2. Trong năm 2020, doanh thu thấp hơn 19% so với dự báo nhưng giá bán bình quân sát với dự báo của chúng tôi.

Lãi từ HĐ thoái vốn hỗ trợ lợi nhuận

Đáng chú ý, lợi nhuận thuần được thúc đẩy nhờ hoạt động thoái vốn trong Q4/2020. KBC thoái toàn bộ 21,5% cổ phần tại CTCP Đầu tư Sài Gòn – Huế và thu về 250 tỷ đồng. Giao dịch này đã đóng góp vào thu nhập tài chính (288 tỷ đồng) trong Q4/2020.

Kết quả, KBC đạt lãi thuần từ HĐ tài chính 213 tỷ đồng trong Q4/2020 (so với lỗ 14 tỷ đồng trong Q4/2019), mặc dù chi phí lãi vay tăng mạnh lên 65 tỷ đồng (tăng 39,6% so với cùng kỳ) do số dư nợ tăng.

Trong năm 2020, lãi thuần từ HĐ tài chính là 83 tỷ đồng, trong khi lỗ 143 tỷ đồng trong năm 2019 và dự báo lỗ năm 2020 của chúng tôi là 159 tỷ đồng.

Duy trì khuyến nghị Mua vào với giá mục tiêu là 48.800đ

Chúng tôi vẫn giữ quan điểm tích cực mặc dù có kết quả tiêu cực ngoài dự báo trong Q4/2020 do các yếu tố chi phí bất thường. Hoạt động kinh doanh tiếp tục ổn định, trong khi bảng CĐKT cuối năm 2020 của Công ty cho thấy giá trị hàng tồn kho của KĐT Tràng Cát tăng gấp đôi lên 7.011 tỷ đồng và dư nợ tăng từ 2.883 tỷ đồng vào cuối tháng 9/2020 lên 5.765 tỷ đồng vào cuối năm 2020. Tỷ lệ tổng nợ/vốn CSH hiện ở mức 0,54 lần so với 0,28 lần vào tháng 9/2020. Điều này sát với kỳ vọng của chúng tôi.

Chúng tôi giữ nguyên dự báo hiện tại với lợi nhuận thuần tăng trưởng 350% lên 929 tỷ đồng trong năm 2021 (nhờ bàn giao KCN Phúc Ninh cũng như cho thuê KCN tăng mạnh) và tiếp tục tăng trưởng 153% lên 2.355 tỷ đồng trong năm 2022 (nhờ khởi công dự án KĐT Tràng Cát trong năm 2021).

Chúng tôi cũng duy trì giá mục tiêu theo phương pháp RNAV là 48.800đ; tiềm năng tăng giá hấp dẫn 32% so với thị giá hiện tại. Cổ phiếu KBC đang giao dịch với P/B dự phóng 2021 là 1,4 lần, thấp hơn 45% so với mức bình quân của các công ty cùng ngành là 2,6 lần. Duy trì khuyến nghị Mua vào.

Nguồn: HSC