Chúng tôi duy trì đánh giá Tăng tỷ trọng đối với cổ phiếu KBC nhờ hoạt động cho thuê đất KCN duy trì tốt và động lực tăng trưởng sau khi hạch toán lần đầu KĐT Tràng Duệ vào Q4/2019. Chúng tôi điều chỉnh giảm 2,9% giá mục tiêu còn 17.000đ; tương đương tiềm năng tăng giá là 16,8%. Sự điều chỉnh này phản ánh sự tăng lên ở chi phí phát triển dự án KĐT Phúc Ninh do nghĩa vụ thanh toán bổ sung liên quan đến tiền thuê đất Nhà nước để tiếp tục triển khai và/hoặc bàn giao sản phẩm đã bán tại dự án này.

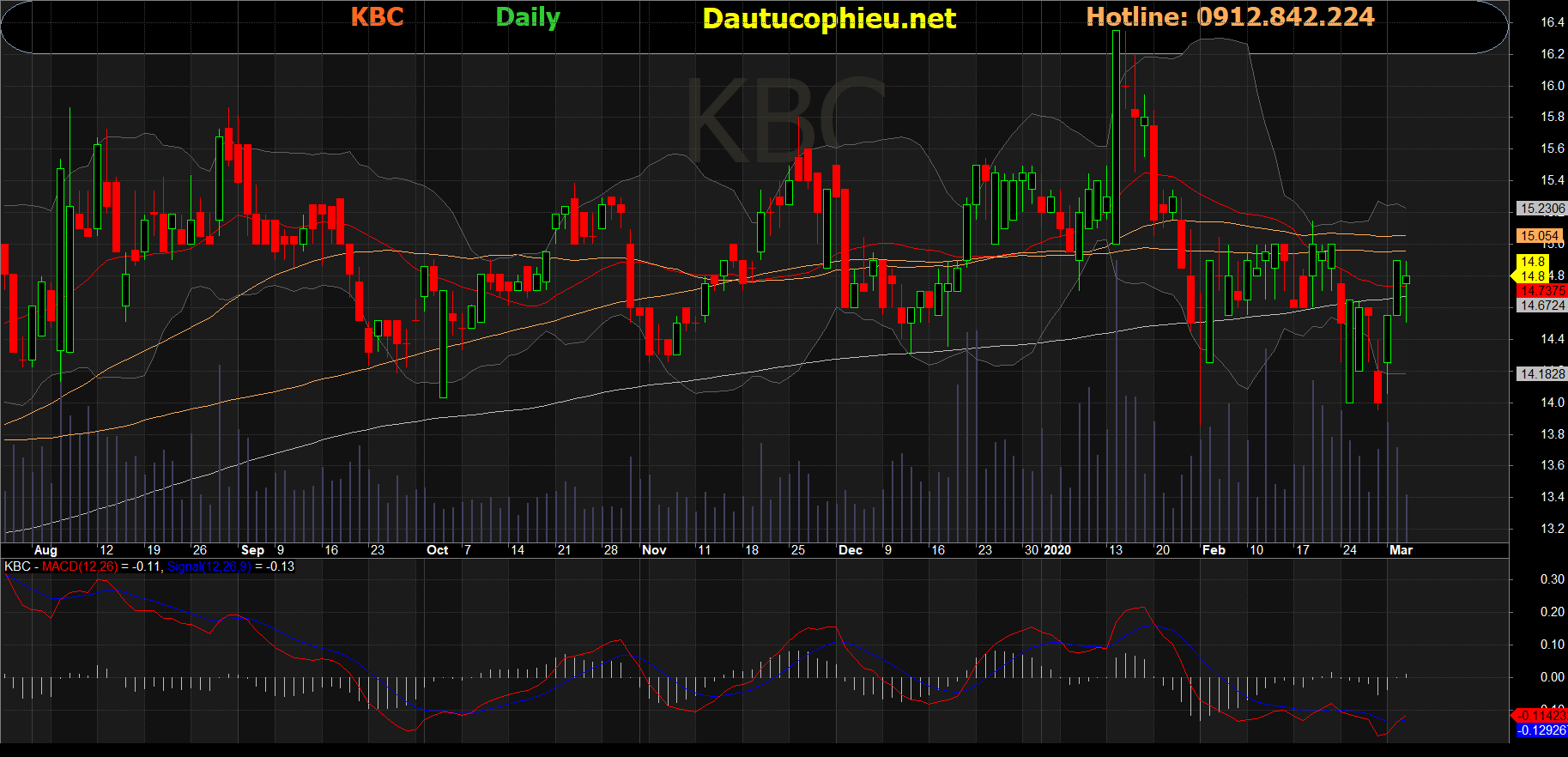

Đồ thị cổ phiếu KBC phiên giao dịch ngày 04/03/2020. Nguồn: AmiBroker.

Chúng tôi cũng lưu ý rằng, trong khi diện tích đất KCN sẵn sàng cho thuê đang giảm đi nhanh chóng, KBC vẫn còn phần diện tích đất thương mại lớn từ KĐT Phúc Ninh giai đoạn 2 và KĐT Tràng Duệ. Hai dự án này được kỳ vọng đóng góp đáng kể vào tăng trưởng lợi nhuận năm 2020-2021.

Cho thuê KCN: Nhu cầu thuê duy trì cao nhưng nguồn cung đang giảm dần

Chúng tôi dự báo doanh thu từ cho thuê KCN tăng trưởng 1,3% đạt 2.371 tỷ đồng năm 2020; trong đó 30,4% đến từ KCN Quang Châu; 24,1% từ KCN Tân Phú Trung và 45,6% từ KCN Nam Sơn Hạp Lĩnh. Nhìn chung, chúng tôi vẫn lạc quan về nhu cầu thuê ngắn hạn tại các khu vực trọng điểm phía Bắc, nơi các KCN của KBC tọa lạc, bao gồm Bắc Ninh (KCN Nam Sơn Hạp Lĩnh) và Bắc Giang (KCN Quang Châu).

Trong năm 2019, vốn FDI đăng ký tại Bắc Ninh và Bắc Giang lần lượt tăng 176,8% và 196,2% so với cùng kỳ, phần lớn nhờ vào sự dịch chuyển của các nhà sản xuất từ Trung Quốc sang. Chúng tôi kỳ vọng xu hướng nay sẽ tiếp diễn trong năm nay khi các nhà sản xuất cần phân bổ/giảm thiểu rủi ro. Dịch Covid-19 hiện nay tại Trung Quốc có thể khiến xu hướng này diễn ra nhanh hơn (mặc dù Việt Nam cũng vẫn có rủi ro liên quan đến dịch bệnh). Xu hướng tăng mạnh mẽ của dòng vốn FDI đang giúp doanh thu từ cho thuê KCN tiếp tục duy trì ở mức cao hoặc/và tăng trưởng.

Giá cho thuê bình quân tại các KCN của Cổ phiếu KBC tăng 13,9% trong năm 2019 – theo như ước tính của chúng tôi. Tuy nhiên, Công ty có áp dụng chiết khấu đối với một số khách hàng thuê diện tích lớn và đang tích cực đàm phán với nhiều đối tác khi nhu cầu thuê vẫn ở mức cao. Tuy nhiên, chúng tôi cho rằng diện tích cho thuê có thể sụt giảm nhẹ trong 2 năm tiếp theo do không còn nhiều diện tích sẵn sàng cho thuê ở vị trí đắc địa.

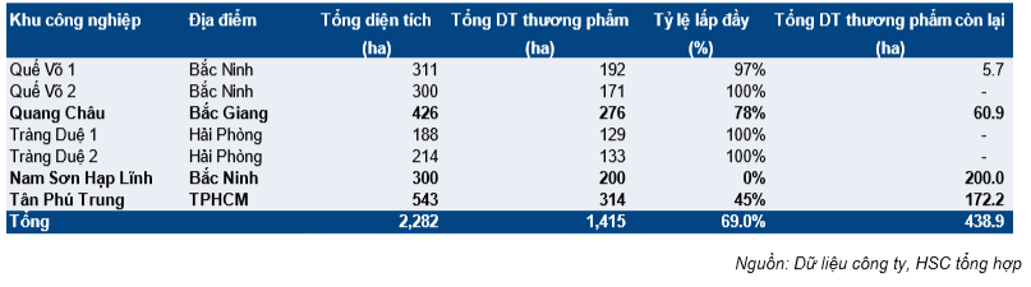

Trong khi đó, chúng tôi cho rằng Công ty có thể thiếu nguồn đất thương phẩm để cho thuê trong ngắn hạn. Tại thời điểm cuối năm 2019, chúng tôi ước tính diện tích đất thương phẩm còn lại của KBC là 438,9 ha (bao gồm các dự án tại Công ty mẹ và công ty con, không tính dự án từ công ty liên danh, liên kết). Trong đó, KCN Nam Sơn Hạp Lĩnh đóng góp 200 ha, tương đương 45,5%.

Bảng 1: Nguồn đất thương phẩm còn lại để cho thuê cuối năm 2019

KCN Nam Sơn Hạp Lĩnh vẫn chưa sẵn sàng để cho thuê do dự án vẫn còn đang trong quá trình điều chỉnh quy hoạch. Chúng tôi kỳ vọng thủ tục pháp lý sẽ được hoàn tất vào cuối Q2/2020 nhưng vẫn có khả năng việc cho thuê sẽ tiếp tục bị trì hoãn (vui lòng xem phần rủi ro và phân tích kịch bản). Diện tích cho thuê mới tại KCN Quang Châu và Tân Phú Trung (tổng cộng còn 233,2 ha diện tích thương phẩm tính đến cuối năm 2019) sẽ là động lực chính trong năm 2020 – trong trường hợp KCN Nam Sơn Hạp Lĩnh chưa thể cho thuê kịp trong năm nay.

Hạch toán từ KĐT: Kỳ vọng hỗ trợ tăng trưởng lợi nhuận trong năm 20202021

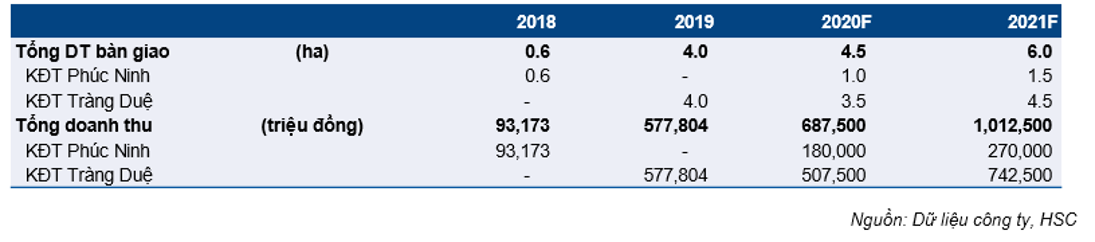

KBC hiện có 2 dự án KĐT: KĐT Tràng Duệ (42 ha tại Hải Phòng) và KĐT Phúc Ninh (136 ha tại Bắc Ninh). Chúng tôi ước tính hai dự án này sẽ đóng góp lần lượt 18,5% và 34,4% vào tổng doanh thu của KBC trong năm 2020 và 2021.

Chúng tôi cho rằng Công ty có khả năng sẽ bàn giao thêm 3 – 4 ha tại KĐT Tràng Duệ trong năm 2020. Dự án này đã hoàn thiện thủ tục pháp lý và hạ tầng cho khoảng 15 ha đất thương phẩm. Trong Q4/2019, KBC đã bàn giao 4 ha KĐT Tràng Duệ; gồm có đất nền và diện tích đất dịch vụ, đem lại 579 tỷ đồng doanh thu.

Chúng tôi được biết KBC đã bán khoảng 4 ha tại KĐT Phúc Ninh và 6 ha tại KĐT Tràng Duệ tính đến cuối năm 2019. Tuy nhiên, KĐT Phúc Ninh đã chậm 2 năm trong việc bàn giao 4 ha sản phẩm đã bán (tương đương 1.420 tỷ đồng doanh thu chưa thực hiện vào cuối năm 2018, theo KBC) do chưa hoàn tất về thủ tục pháp lý.

Bảng 2: Doanh thu đóng góp từ BĐS KĐT

Dự án mới: Nâng tỷ lệ sở hữu tại dự án Viễn Đông Meridian Tower

Trong Q4/2019, công ty 100% vốn sở hữu của KBC (Công ty TNHH MTV Đầu Tư Kinh Bắc – Đà Nẵng) đã nâng tỷ lệ sở hữu tại dự án Viễn Đông Meridian Tower lên hơn 51%. Theo tìm hiểu của chúng tôi, dự án này được thiết kế là tổ hợp cao ốc với tổng diện tích sàn là 11.170 m2. Chúng tôi nhận thấy dự án này sở hữu vị trí đẹp tại Đà Nẵng mặc dù chưa được triển khai trong nhiều năm.

Chúng tôi được biết vẫn còn một số giấy phép cần có trước khi khởi công dự án. Việc chuyển nhượng lại dự án cho một chủ đầu tư khác theo chúng tôi cũng là một khả năng vì dự án này không phải là tài sản thuộc hoạt động kinh doanh cốt lõi của KBC. Mục tài sản dài hạn trong Q4/2019 tăng 698 tỷ đồng là do chuyển dự án từ phải thu dài hạn sang tài sản dở dang dài hạn; và do đó, đây không hoàn toàn là một giao dịch bằng tiền.

Dự phóng 2020-2021: Điều chỉnh dự báo tăng nhé, cơ cấu doanh thu lợi nhuận có sự thay đổi

Do diện tích đất KCN có thể cho thuê đang sụt giảm, chúng tôi giữ quan điểm thận trọng về tiềm năng tăng trưởng trong ngắn hạn, dự báo lợi nhuận ròng tăng trưởng 9,4% năm 2020 và tăng trưởng 3,3% năm 2021. Trong đó, chúng tôi kỳ vọng cơ cấu đóng góp lợi nhuận sẽ có sự thay đổi với doanh thu chuyển nhượng BĐS dần tăng lên so với doanh thu cho thuê KCN. Chúng tôi kỳ vọng Công ty sẽ duy trì mức chi trả cổ tức 1.000đ/cp trong năm 2020; tương đương tỷ lệ cổ tức/giá là 6,8% và tỷ lệ lợi nhuận dùng để trả cổ tức là 45,9%.

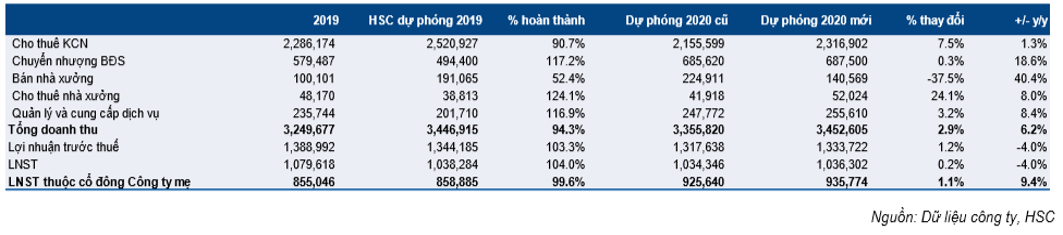

Chúng tôi đã điều chỉnh một chút dự báo cho năm 2020; chúng tôi điều chỉnh tăng 2,9% dự báo doanh thu lên 3.453 tỷ đồng (tăng trưởng 6,2%) và điều chỉnh tăng 1,1% dự báo lợi nhuận ròng lên 936 tỷ đồng (tăng trưởng 9,4%). Chúng tôi điều chỉnh tăng 7,5% dự báo doanh thu cho thuê đất KCN với diện tích đất cho thuê tăng 13,6% nhờ nhu cầu thuê ổn định. Chúng tôi dự báo LNTT đi ngang nhưng do thay đổi trong đóng góp của các dự án nên lợi ích cổ đông thiểu số giảm. Những giả định của kịch bản cơ sở cho năm 2020 của chúng tôi như sau:

- Chúng tôi điều chỉnh tăng 7,5% dự báo doanh thu cho thuê đất KCN lên 2,317 tỷ đồng (tăng trưởng 1,3%) do chúng tôi kỳ vọng diện tích cho thuê sẽ tăng 15,8% lên 125 ha từ 107,9 ha trong năm 2019. Lũy kế, chúng tôi giả định KCN Quang Châu, Tân Phú Trung và Nam Sơn Hạp Lĩnh lần lượt cho thuê được 40 ha, 25 ha và 60 ha cho năm 2020.

Tỷ suất lợi nhuận gộp cho thuê đất KCN dự báo giảm còn 47,1% trong năm 2020 từ 53% trong năm 2019 chủ yếu do chi phí đền bù KCN Quang Châu và Nam Sơn Hạp Lĩnh cao hơn ở những giai đoạn sau này.

- Chúng tôi điều chỉnh tăng nhẹ 0,3% dự báo doanh thu chuyển nhượng BĐS lên 688 tỷ đồng (tăng trưởng 18,6%). Tuy nhiên cơ cấu doanh thu có sự thay đổi với doanh thu hạch toán từ dự án Phúc Ninh giảm và từ dự án Tràng Duệ tăng. Chúng tôi giả định 1 ha dự án Phúc Ninh được bàn giao năm 2020 (đem lại 180 tỷ đồng doanh thu), thay vì 1,5 ha như trong dự báo trước đây do chúng tôi thận trọng hơn về dự án Phúc Ninh trước sự trì hoãn kéo dài trong việc xác định đơn giá sử dụng đất phải nộp.

Dự án KĐT Tràng Duệ sẽ là động lực chính cho mảng BĐS vì chúng tôi giả định sẽ có thêm 3,5 ha đất được bàn giao (trong năm 2019 là 4 ha). Chúng tôi cũng giả định giá bán bình quân cho sản phẩm bán mới là 14,5 triệu đồng/m2 (dựa trên các giao dịch được ghi nhận gần đây) so với giả định trước đây là 11 triệu đồng/m2. Dự án kỳ vọng đem lại 560 tỷ đồng doanh thu trong năm 2020, giảm 3,3% nhưng vẫn đóng góp 81,5% tổng doanh thu BĐS.

Tỷ suất lợi nhuận gộp dự báo đạt 63,7% năm 2020; thấp hơn mức 77,6% năm 2019; điều này chủ yếu do chi phí triển khai dự án Phúc Ninh tăng (chúng tôi giả định Công ty cần nộp thêm tiền sử dụng đất).

- Chúng tôi dự báo doanh thu bán nhà xưởng đạt 76 tỷ đồng (tăng trưởng 10,3%) với tỷ suất lợi nhuận gộp đạt 53,7%. Doanh thu cho thuê nhà xưởng đạt 52 tỷ đồng (tăng trưởng 8%) với tỷ suất lợi nhuận gộp đạt 65%.

- Doanh thu quản lý và cung cấp dịch vụ dự kiến đạt 256 tỷ đồng, tăng 8,4% do diện tích quản lý tăng lên. Chúng tôi kỳ vọng tỷ suất lợi nhuận gộp sẽ cải thiện nhẹ từ 46% trong năm 2019 lên 49%. Khả năng KBC cung cấp các dịch vụ bổ sung cho khách hàng thuê đất cho thấy nguồn thu đều và tiềm năng trong tương lai cùng với sự tăng lên diện tích cho thuê lũy kế.

- Chúng tôi cho rằng chi phí bán hàng & quản lý sẽ gần như giữ nguyên ở 309 tỷ đồng (giảm 1,2%); tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm còn 9,1% từ 9,6% trong năm 2019. Lỗ tài chính giảm mạnh còn 99 tỷ đồng thay vì 141 tỷ đồng trong năm 2019 nhờ công ty giảm bớt nợ (chúng tôi dự báo tổng nợ sẽ giảm 20,9% xuống còn 1.524 tỷ đồng từ 1.926 tỷ đồng trong năm 2019).

- Chúng tôi ước tính chi phí đầu tư cho năm 2020 là 1.041 tỷ đồng; chủ yếu phục vụ nộp tiền đất và đầu tư cơ sở hạ tầng tại KCN và KĐT. Chúng tôi kỳ vọng KBC sẽ đền bù giải tỏa hết cho 90 ha đất còn lại tại KCN Quang Châu, tương đương 830 tỷ đồng; bằng 80% tổng chi phí đầu tư ước tính năm 2020.

- Chúng tôi cho rằng dòng tiền kinh doanh tốt sẽ hỗ trợ hoạt động đầu tư trong năm nên chúng tôi kỳ vọng tổng nợ sẽ giảm 20,9% còn 1.524 tỷ đồng; tỷ lệ nợ/vốn chủ sở hữu giảm còn 0,14 lần năm 2020 từ 0,18 lần năm 2019. Tỷ lệ thanh toán lãi vay tại thời điểm cuối năm 2020 dự báo là 7,7 lần.

- Chúng tôi kỳ vọng Công ty sẽ duy trì mức cổ tức là 1.000đ cho năm 2020; tỷ lệ cổ tức/giá đạt 6,8% tại giá đóng cửa ngày 25/2. Tỷ lợi nhuận dùng để trả cổ tức là 45,9% dựa trên lợi nhuận dự báo cho năm 2020.

Chúng tôi dự báo LNST giảm 6,5% xuống còn 1.009 tỷ đồng nhưng lợi nhuận sau thuế thuộc cổ đông Công ty mẹ tăng trưởng 6,3% đạt 909 tỷ đồng do lợi ích cổ đông thiểu số giảm. Cho năm 2020, chúng tôi dự báo lợi ích cổ đông thiểu số đạt 100 tỷ đồng (bằng 10% LNST) so với 225 tỷ đồng trong năm 2019 (bằng 20.8% LNST). Điều này là do đóng góp từ dự án Nam Sơn Hạp Lĩnh (thuộc trực tiếp KBC) chiếm phần lớn trong năm 2020 trong khi đóng góp từ dự án Quang Châu (KBC nắm 77,9% cổ phần) cao hơn trong năm 2019.

Bảng 3: KQKD năm 2019 và 2020

Cho năm 2021, chúng tôi dự báo doanh thu giảm 7,4% còn 3.196 tỷ đồng và lợi nhuận ròng tăng trưởng 3,3% đạt 967 tỷ đồng với doanh thu chuyển nhượng BĐS là động lực chính. Cụ thể như sau:

- Doanh thu cho thuê KCN giảm 23,8% còn 1.764 tỷ đồng do diện tích thương phẩm để cho thuê mới giảm. Chúng tôi giả định Công ty cho thuê mới được 89 ha (tổng diện tích cho thuê lũy kế tại thời điểm cuối năm 2021 tăng lên 1.190 ha); trong đó: Nam Sơn Hạp Lĩnh là 40 ha, Tân Phú Trung là 25 ha và Quang Châu là 24 ha.

Tỷ suất lợi nhuận gộp cho thuê KCN năm 2021 là 49,1%; tăng nhẹ so với 47,1% năm 2020 do chúng tôi giả định giá cho thuê tăng 5%; trong khi 2 năm trước giá cho thuê bình quân tăng khoảng 13%. Điều này do chúng tôi nghĩ rằng Công ty cũng sẽ áp dụng chiết khấu cho các khách hàng thuê lớn trong năm 2021.

- Chúng tôi kỳ vọng doanh thu chuyển nhượng BĐS tăng mạnh, đạt 1.013 tỷ đồng (tăng trưởng 47,3%). Chúng tôi kỳ vọng KĐT Phúc Ninh sẽ hoàn tất thủ tục liên quan đến nghĩa vụ tiền thuê đất Nhà nước và sẽ bàn giao 1,5 ha (đem lại 270 tỷ đồng doanh thu) trong năm 2021. KĐT Tràng Duệ được kỳ vọng vẫn đóng góp chính với 4,5 ha đất bàn giao (đem lại 743 tỷ đồng doanh thu). Tỷ suất lợi nhuận gộp mảng BĐS năm 2021 ước tính đạt 64,9%; tương đương năm 2020.

- Doanh thu quản lý và cung cấp dịch vụ dự kiến đạt 276 tỷ đồng, tăng trưởng 8.0% với tỷ suất lợi nhuận gộp dự kiến đạt 52%; tăng 3% so với năm 2020 nhờ diện tích quản lý tăng lên.

- Chúng tôi kỳ vọng hoạt động bán hàng & marketing liên quan đến dự án KĐT sẽ được thúc đẩy trong năm 2021; kéo theo chi phí bán hàng & quản lý tăng. Chúng tôi giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu là 10,5% trong năm 2021 so với mức 9,1% trong năm 2020. Lỗ tài chính giảm còn 41 tỷ đồng, giảm 58,4% do chúng tôi kỳ vọng chi phí lãi vay giảm 32,5% còn 123 tỷ đồng trong năm 2021 từ 182 tỷ đồng trong năm 2020.

Chúng tôi dự báo lợi nhuận sau thuế thuộc cổ đông Công ty mẹ tăng trưởng 3,3%, đạt 967 tỷ đồng trong năm 2021.

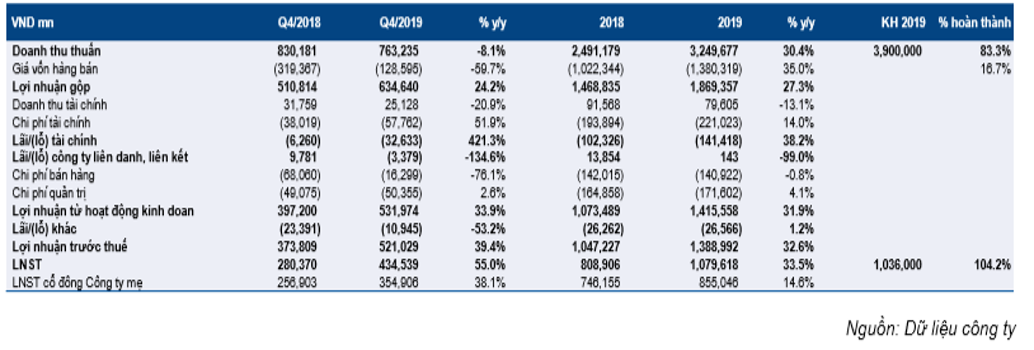

Lợi nhuận năm 2019 đạt cao kỷ lục

Cổ phiếu KBC đã có một năm khởi sắc với doanh thu tăng trưởng 30,4% và lợi nhuận tăng trưởng 14,6%. Ngoài doanh thu từ nhà xưởng giảm, các mảng kinh doanh còn lại đều ghi nhận tăng trưởng trong năm 2019. Cụ thể:

- Doanh thu cho thuê đất KCN đạt cao, tiếp tục tăng trưởng 13,3% đạt 2.286 tỷ đồng. Công ty đã cho thuê được 107,9 ha trong năm với đóng góp lớn nhất là từ KCN Quang Châu (67,8 ha cho thuê trong năm 2019 so với 14,6 ha trong năm 2018). KCN Tân Phú Trung đóng góp 27,8 ha; tăng 63,4% nhờ nỗ lực tái cơ cấu hoạt động quản trị và bán hàng.

Tỷ suất lợi nhuận gộp cho thuê đất KCN đạt 53%; giảm 6,6% so với năm 2018. Chúng tôi nghĩ rằng giá cho thuê bình quân tại KCN Quang Châu khoảng 75 USD/m2 (KCN Quang Châu đóng góp nhiều nhất trong năm 2019), thấp hơn so với mức 80 USD/m2 tại KCN Quế Võ (KCN Quế Võ đóng góp nhiều nhất trong năm 2018) là nguyên nhân chính.

- Doanh thu chuyển nhượng BĐS khả quan nhờ hạch toán 4 ha đất đầu tiên tại KĐT Tràng Duệ, đem lại 579 tỷ đồng doanh thu. Giá bán bình quân ước tính đạt 14,6 triệu đồng/m2; cao hơn giả định ban đầu của chúng tôi là 11 triệu đồng/m2 đối với phần lớn sản phẩm là đất nền. Chúng tôi được biết các sản phẩm thấp tầng có giá bán cao hơn vào khoảng 16 – 18 triệu đồng/m2 cũng được bàn giao trong Q4/2019; và do đó, tỷ suất lợi nhuận gộp đã tăng lên 77,6%; cao hơn kỳ vọng trước đó của chúng tôi là 48,5%.

- Doanh thu bán nhà xưởng là mảng duy nhất giảm với mức giảm 44% do diện tích nhà xưởng bán trong năm giảm. Khoảng 2 ha nhà xưởng đã được bán trong năm 2019 so với 3,48 ha ghi nhận trong năm 2018. Tuy nhiên, theo Công ty, nhiều nhà xưởng đang xây dựng và sẽ được bàn giao trong năm 2020 tại KCN Quang Châu.

- Các mảng khác tăng trưởng mạnh. Doanh thu quản lý và cung cấp dịch vụ tăng mạnh 43,9% đạt 236 tỷ đồng do diện tích quản lý tăng. Doanh thu cho thuê nhà xưởng cũng tăng 30,3% lên 48 tỷ đồng.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm mạnh còn 9,6% từ 12,3% trong năm 2018. Trong khi đó lỗ tài chính tăng 38,2% lên 141 tỷ đồng do lãi từ các khoản phải thu (đóng góp 60,7% doanh thu HĐ tài chính) giảm 25,1% và không còn khoản hoàn nhập chi phí lãi vay như năm 2018.

Tóm lại, LNST tăng trưởng mạnh 33,5% đạt 1.080 tỷ đồng nhưng LNST thuộc cổ đông công ty mẹ tăng khiêm tốn hơn, tăng trưởng 14,6% đạt 855 tỷ đồng do đóng góp nhiều hơn từ các công ty con với tỷ lệ lợi ích của KBC thấp: CTCP KCN Sài Gòn – Bắc Giang và CTCP KCN Sài Gòn Hải Phòng; đóng góp 66,8% tổng doanh thu trong năm 2019. Tỷ lệ lợi ích của KBC tại hai công ty con này lần lượt là 77,9% và 86,5%.

Bảng 4: KQKD Q4/2019 và cả năm 2019

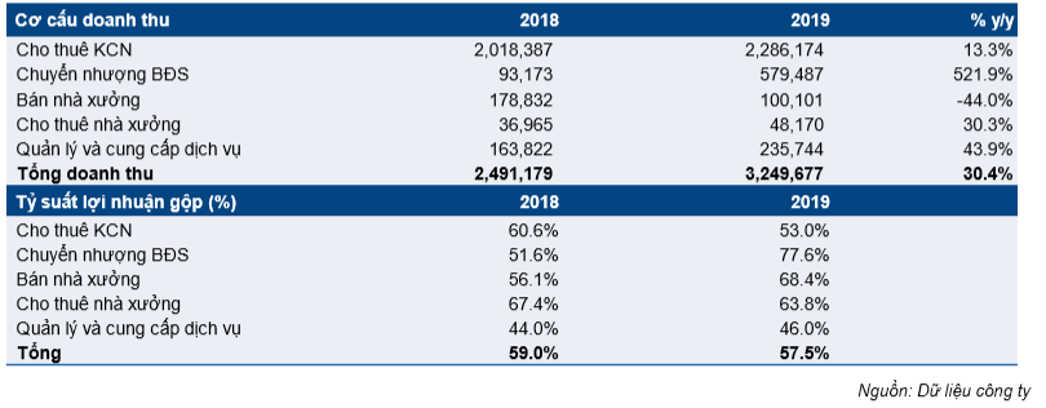

Bảng 5: Cơ cấu doanh thu và tỷ suất lợi nhuận gộp theo mảng

Định giá & Khuyến nghị

Chúng tôi điều chỉnh giảm 2,9% giá mục tiêu xuống 17.000đ/cp; tương đương với P/E dự phóng năm 2020 là 7,3 lần và tiềm năng tăng giá là 16,8%. Đáng lưu ý, giá mục tiêu chúng tôi đưa ra giảm so với giá mục tiêu trước mặc dù chúng tôi tăng nhẹ dự báo lợi nhuận cho năm 2020; điều này chủ yếu là do sự điều chỉnh tăng chi phí phát triển dự án KĐT Phúc Ninh. Mối lo ngại chính của chúng tôi bao gồm những rủi ro về sự chậm trễ trong việc triển khai các dự án mới cũng như việc bàn giao 2 dự án KĐT.

Giả định định giá chính của chúng tôi như sau:

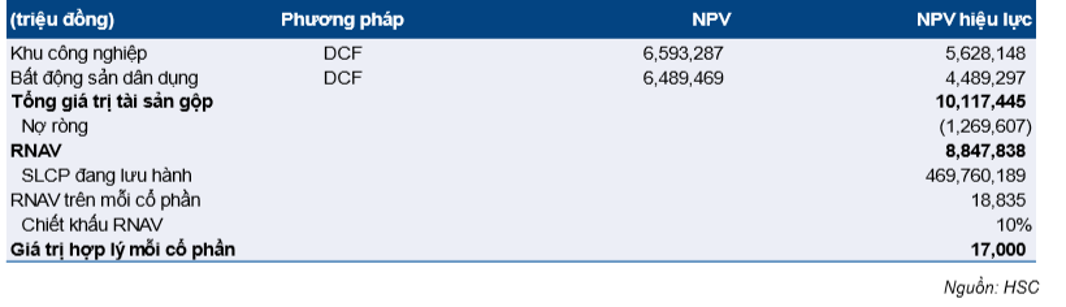

- Chúng tôi sử dụng phương pháp DCF để tính NPV các KCN của KBC và các KĐT. Chúng tôi có sự điều chỉnh nhỏ như sau:

- Chúng tôi tăng chi phí liên quan đến tiền thuê đất Nhà nước đối với dự án Phúc Ninh; chúng tôi dự báo rằng chi phí này sẽ cao hơn gần 5 lần so với những lần thanh toán trước.

- Chúng tôi tăng ước tính giá bán bình quân cho các giai đoạn sau của KĐT Tràng Duệ lên khoảng 14-16 triệu/m2 từ giả định trước đó của chúng tôi là 9-11 triệu/m2.

- Chúng tôi áp dụng mức chiết khấu 50% đối với giá trị sổ sách dự án Tràng Cát để phản ánh rủi ro liên quan đến thanh khoản và khả năng triển khai dự án.

- Chúng tôi áp dụng mức chiết khấu 10% đối với giá trị RNAV nhằm phản ánh rủi ro liên quan đến sự biến động vốn lưu động lớn của Công ty.

- Chúng tôi áp dụng chi phí vốn WACC là 11,7% với chi phí vay nợ là 10,5% và chi phí vốn chủ là 12,3%.

Bảng 6: Định giá

Rủi ro kết quả thực hiện thấp hơn dự báo:

- Việc trì hoãn đưa KCN Nam Sơn Hạp Lĩnh đi vào hoạt động. Do quỹ đất sẵn sàng cho thuê đang thu hẹp dần, bất kỳ sự trì hoãn nào trong việc đưa dự án Nam Sơn Hạp Lĩnh đi vào hoạt động sẽ gây ảnh hưởng đáng kể. Hiện tại, chúng tôi kỳ vọng những thủ tục điều chỉnh cần thiết sẽ được hoàn tất trong Q3/2020. Nếu việc trì hoãn tiếp tục kéo dài thì rủi ro kết quả thực hiện sẽ thấp hơn dự báo chúng tôi đưa ra.

- Số sản phẩm bàn giao tại KĐT Phúc Ninh thấp hơn kỳ vọng. Chúng tôi được biết KBC sẽ phải đáp ứng thêm nghĩa vụ bổ sung liên quan đến việc thanh toán tiền thuê đất Nhà nước tại dự án Phúc Ninh. Tuy nhiên, do việc xác định các đơn giá cần nhiều thời gian nên đã gây ra sự chậm trễ để có đủ thủ tục cần thiết cho việc bàn giao.

- Chi phí phát triển KĐT Phúc Ninh tăng cao hơn kỳ vọng. Công ty có thể phải thanh toán thêm chi phí bổ sung để hoàn thành nghĩa vụ tiền thuê đất Nhà nước tại dự án này. Do dự án vẫn đang trong giai đoạn xác định đơn giá nên chúng tôi cho rằng tồn tại rủi ro kết quả thực hiện thấp hơn dự báo trong trung hạn.

Trong khi đó, rủi ro kết quả thực hiện cao hơn dự báo bao gồm:

- Thanh lý những tài sản không vận hành: Danh sách này bao gồm (1) Khu công nghiệp, đô thị và dịch vụ Tràng Cát (giá trị sổ sách: 3.509 tỷ đồng, tổng diện tích 581 ha); (2) Khu ngoại giao đoàn tại Hà Nội (giá trị sổ sách: 107 tỷ đồng, tổng diện tích 20.000 m2) và (3) Dự án Tòa nhà Viễn Đông Meridian tại Đà Nẵng (giá trị sổ sách: 698 tỷ đồng). Chúng tôi được biết Công ty có thể sẽ chuyển nhượng các dự án này cho nhà phát triển khác trong tương lai.

- Chấp thuận phê duyệt đối với KCN Tràng Duệ 3 và Bình Giang. Đây là 2 dự án KCN có quy mô lớn, nằm tại các khu vực có hoạt động sản xuất sôi nổi (KCN Tràng Duệ 3 – 687 ha tại Hải Phòng, KCN Bình Giang – 860 ha tại Hải Dương). Trong bối cảnh quỹ đất đang dần bị thu hẹp, việc được chấp thuận chủ trương đầu tư tại hai dự án này sẽ là yếu tố rất tích cực.

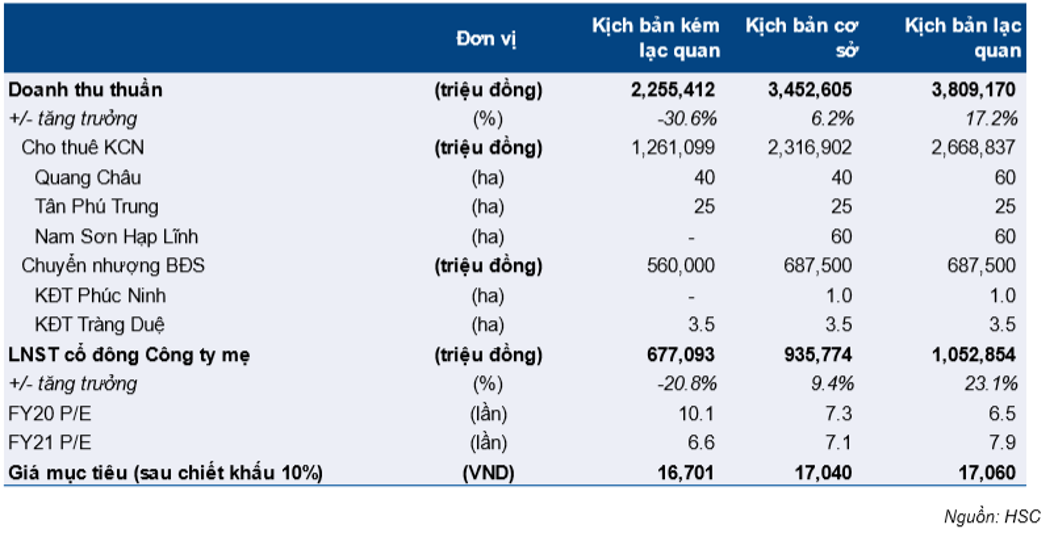

Bảng 7: Phân tích kịch bản

Phân tích kịch bản

Chúng tôi phân tích kịch bản (Hình 7) đối với 2 rủi ro tiềm ẩn và có khả năng xảy ra nhất: thời gian triển khai KCN Nam Sơn Hạp Lĩnh và số lượng sản phẩm bàn giao tại KĐT Phúc Ninh:

- Kịch bản cơ sở: Cho năm 2020, chúng tôi giả định Công ty sẽ cho thuê 125 ha đất KCN (40 ha từ KCN Quang Châu, 25 ha từ KCN Tân Phú Trung và 60 ha từ KCN Nam Sơn Hạp Lĩnh) và bàn giao 4,5 ha diện tích KĐT (1 ha tại KĐT Phúc Ninh và 3,5 ha tại KĐT Tràng Duệ).

- Kịch bản kém khả quan: Nếu chúng tôi giả định không có đóng góp từ KCN Nam Sơn Hạp Lĩnh (do quá trình phê duyệt kéo dài) và KĐT Phúc Ninh (do sự chậm trễ trong quá trình thủ tục giấy tờ), thì dự báo lợi nhuận ròng của chúng tôi sẽ giảm 20,8% so với năm trước. Tuy nhiên chúng tôi kỳ vọng sẽ có sự hồi phục trong năm 2021 khi các dự án được đưa vào hoạt động.

- Kịch bản khả quan: Ở kịch bản này, cúng tôi giả định Công ty sẽ cho thuê 145 ha và bàn giao 4,5 ha KĐT; qua đó, lợi nhuận ròng ước tính tăng trưởng 23,1% trong năm 2020.

Nguồn: HSC