Sự kiện: Công bố KQKD Q3/2020

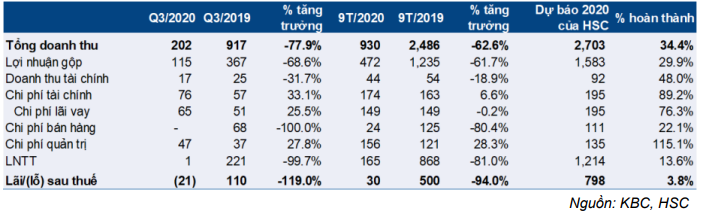

KBC ghi nhận lỗ thuần 21 tỷ đồng trong Q3/2020 so với lợi nhuận thuần 110 tỷ đồng cùng kỳ. Doanh thu cũng giảm mạnh 77,9% so với cùng kỳ xuống 202 tỷ đồng trong Q3/2020. Chúng tôi cho rằng khoản lỗ ngoài kỳ vọng này do khối lượng bàn giao KCN, KĐT thấp và khoản lỗ thuần từ HĐ tài chính.

Đồ thị cổ phiếu KBC phiên giao dịch ngày 04/11/2020. Nguồn: AmiBroker

Lợi nhuận thuần thấp hơn dự báo vốn đã thận trọng của chúng tôi – chúng tôi kỳ vọng lợi nhuận thuần chỉ đạt 50 tỷ đồng trong Q3/2020 do các vấn đề liên quan đến thời điểm hạch toán doanh thu. Tuy nhiên, Công ty đạt lần lượt 34,8% và 3,8% dự báo doanh thu và lợi nhuận thuần năm 2020.

Doanh thu KCN & KĐT khiêm tốn

Tổng doanh thu từ bán KĐTvà KCN đạt 89 tỷ đồng trong Q3/2020 so với 839 tỷ đồng trong Q3/2019. Chúng tôi chờ đợi thêm thông tin cụ thể từ Công ty, bao gồm cả diện tích đã bán.

KBC bàn giao 43ha đất KCN cùng kỳ năm ngoái nên kết quả năm nay giảm mạnh và thấp hơn dự báo của chúng tôi. Chúng tôi kỳ vọng Công ty sẽ giao khoảng 10ha KCN Tân Phú Trung và 1ha từ KĐT Tràng Duệ vào Q3/2020, nhưng có vẻ doanh thu này không đạt dự báo.

Chi phí khác

Lỗ thuần từ HĐ tài chính tăng 83,5% so với cùng kỳ lên 59 tỷ đồng do chi phí tài chính tăng 33,1% so với cùng kỳ lên 76 tỷ đồng. Thu nhập tài chính giảm 31,7% so với cùng kỳ xuống 17 tỷ đồng do thu nhập lãi từ khoản phải thu giảm. Trong khi chi phí tài chính tăng tương đối sát dự báo, thì thu nhập tài chính giảm nhiều hơn kỳ vọng của chúng tôi.

Chi phí bán hàng & quản lý cao hơn dự báo của chúng tôi với chi phí bán hàng thấp hơn nhưng chi phí bán hàng & quản lý tăng mạnh hơn. Tóm lại, chi phí bán hàng & quản lý đạt 47 tỷ đồng trong Q3/2020, chiếm 23,4% tổng doanh thu so với 19,4% trong 9 tháng đầu năm 2020, cao hơn mức 9,1% mà chúng tôi hiện đang dự báo cho năm 2020. Chi phí quản lý tăng mạnh trong năm nay, tăng 27,8% trong Q3/2020 và tăng 28,3% trong 9 tháng đầu năm 2020, phản ánh mức lương và thưởng trả cho nhân viên tăng.

Bảng 1: KQKD hợp nhất Q3/2020, KBC

Duy trì đánh giá Mua vào – giá mục tiêu 17.000đ; dự báo đang được xem xét lại

Chúng tôi hiện đang dự báo lợi nhuận thuần giảm 13,1% cho năm 2020. Tuy nhiên, chúng tôi đang xem xét lại các dự báo của mình sau khoản lỗ bất ngờ trong Q3/2020. Hiện tại, chúng tôi đưa ra đánh giá Mua vào đối với Cổ phiếu KBC với giá mục tiêu theo phương pháp RNAV là 17.000 đồng; tiềm năng tăng giá 22,7%.

Nguồn: HSC