Sự kiện: KBC công bố KQKD Q2/2020

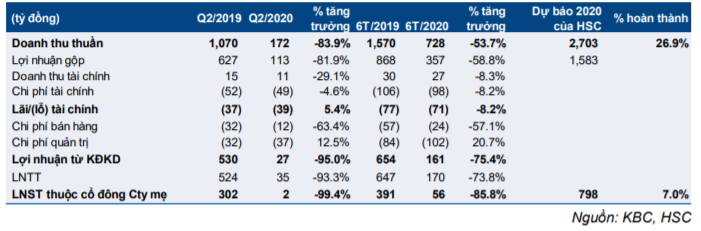

KBC báo cáo KQKD thấp hơn kỳ vọng, chỉ đạt 2 tỷ đồng lợi nhuận thuần (so với mức cao trong Q2/2019 là 302 tỷ đồng). Doanh thu giảm xuống còn 172 tỷ đồng (giảm 83,9% so với cùng kỳ); chúng tôi đã dự báo doanh thu Q2/2020 sẽ kém, nhưng tiến độ bàn giao chậm hơn dự báo của chúng tôi.

Đồ thị cổ phiếu KBC phiên giao dịch ngày 07/08/2020. Nguồn: AmiBroker

KQKD trong Q2/2020 thấp chủ yếu do KCN Quang Châu chưa sẵn sàng cho thuê, như đã được dự báo trước đó, và KCN Tân Phú Trung cũng có tiến độ bàn giao chậm hơn kỳ vọng.

KQKD nửa đầu năm 2020 do đó kém; chỉ đạt được lần lượt là 26,9% và 7,0% dự báo doanh thu và lợi nhuận thuần năm 2020 của chúng tôi. Lợi nhuận thuần thực tế thấp hơn 69,2% so với dự báo lợi nhuận thuần nửa đầu năm 2020 của HSC.

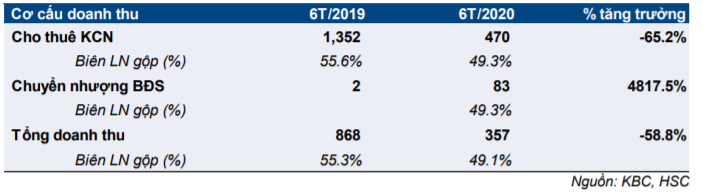

Cho thuê KCN trong Q2/2020: kết quả kém tạm thời

Doanh thu từ cho thuê KCN đạt 48 tỷ đồng so với 994 tỷ đồng trong Q2/2019. Trong Q1/2020, 14,5ha tại KCN Tân Phú Trung đã được bàn giao, với mức giá bán bình quân hấp dẫn là 125 USD/m2.

Tuy nhiên, Q2/2020 kém khả quan hơn – chỉ có 2,8ha đất KCN được bàn giao (so với mức ghi nhận cao là 62,2ha trong Q2/2019). Chúng tôi đã dự báo sẽ có 7ha khu đất cho thuê được hạch toán và 205 tỷ đồng doanh thu cho thuê trong quý Q2/2020.

KBC đã cho thuê tổng cộng 17,4ha trong nửa đầu năm 2020, giảm đáng kể so với 62,7ha trong nửa đầu năm 2019. Điều này chỉ đạt 23,2% dự báo về diện tích cho thuê và 25,1% dự báo về doanh thu cho thuê của chúng tôi cho năm 2020.

Chúng tôi lạc quan hơn trong nửa cuối năm – chúng tôi dự báo sẽ có 55ha đất cho thuê được hạch toán và doanh thu cho thuê đạt 1.404 tỷ đồng trong hai quý tới. Điều này là do các vấn đề liên quan đến việc bàn giao ở KCN Quang Châu và Tân Phú Trung, đã ảnh hưởng đến Q2/2020, sẽ được giải quyết và việc bàn giao sẽ khả thi hơn trong hai quý tới.

Bảng 1: KQKD hợp nhất Q2 và 6 tháng đầu năm 2020 của KBC

Hạch toán từ KĐT: thấp ở Q2/2020, cao hơn ở nửa cuối năm 2020

Doanh thu chuyển nhượng bất động sản Q2/2020 đạt 36 tỷ đồng (so với không ghi nhận gì trong Q2/2019). Kết quả này đến từ bàn giao 0,5ha tại KDC Tràng Duệ. Giá bán bình quân là khoảng 7 triệu đồng/m2, thấp hơn so với dự báo 12 triệu đồng/m2 của chúng tôi cho năm 2020.

Trong nửa đầu năm 2020, công ty đã bàn giao tổng cộng khoảng 1ha KĐT (0,05ha từ Phúc Ninh và 0,95ha từ Tràng Duệ), tạo ra 83 tỷ đồng doanh thu trong 6 tháng đầu năm (so với 2 tỷ đồng trong nửa đầu năm 2019). Kết quả này đạt 20% dự báo cho năm 2020 của chúng tôi. Tỷ suất lợi nhuận gộp là 49,3% trong nửa đầu năm 2020, thấp hơn nhiều so với dự báo năm 2020 của chúng tôi là 62,9%. Tuy nhiên, chúng tôi dự báo lợi nhuận nửa sau năm 2020 sẽ cao hơn nhờ bàn giao 3ha tại KĐT Tràng Duệ với giá bán bình quân cao hơn so với trong nửa đầu năm.

Bảng 2: Doanh thu và biên lợi nhuận gộp từng mảng kinh doanh

Lỗ tài chính tăng lên 39 tỷ đồng (tăng 5,4% so với cùng kỳ) trong Q2/2020 chủ yếu do lãi từ các khoản phải thu giảm. Chi phí bán hàng & quản lý giảm xuống còn 48 tỷ đồng (giảm 25,4% so với cùng kỳ) nhưng vẫn chiếm 28,2% tổng doanh thu Q2/2020, cao hơn mức 6,1% trong Q2/2019; chủ yếu là do chi phí môi giới.

Duy trình đánh giá Mua vào – giá mục tiêu là 17.000đ

KBC vẫn là cổ phiếu ưa thích của chúng tôi trong nhóm cổ phiếu KCN. Những khách thuê hiện hữu lớn, bao gồm LG Electronics, LG Display, Foxconn, Luxshare và gần đây là Goertek, cho thấy khả năng cho thuê của Cổ phiếu KBC và khu vực chuỗi cung ứng đã và đang phát triển tại đây.

Sự trở lại của dịch COVID-19 được dự báo sẽ không ảnh hưởng nhiều đến việc bàn giao đất trong nửa cuối năm 2020; một phần những khách thuê mới tại KCN Tân Phú Trung và Quang Châu lần lượt là khách thuê trong nước và khách thuê hiện hữu có nhu cầu mở rộng. Chính vì vậy, việc hạn chế du lịch quốc tế, nếu tiếp diễn, sẽ không ảnh hưởng quá lớn đến những tiến độ bàn giao này.

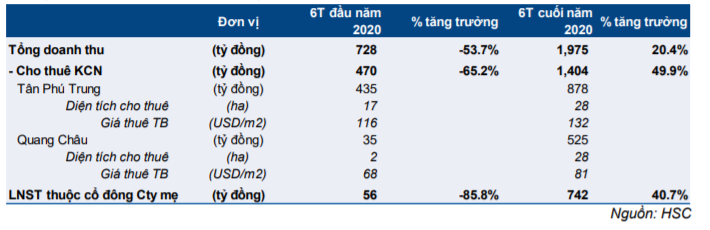

Chúng tôi duy trì dự báo năm 2020 và dự báo doanh thu sẽ giảm xuống 2.703 tỷ đồng (giảm 15,8%) và lợi nhuận thuần giảm xuống còn 798 tỷ đồng (giảm 13,1%). Tuy nhiên, chúng tôi dự báo lợi nhuận thuần sẽ hồi phục mạnh lên 742 tỷ đồng (tăng 40,7% so với cùng kỳ) trong nửa cuối năm 2020. Chúng tôi dự báo công ty sẽ bàn giao thêm 55ha trong nửa cuối năm 2020 với giá bán bình quân cao hơn 5,7% so với 6 tháng đầu năm.

Chúng tôi thấy giá cổ phiếu, có thể thấp, trong ngắn hạn là cơ hội mua vào và duy trì đánh Mua vào với giá mục tiêu theo phương pháp RNAV là 17.000đ (sau khi áp dụng mức chiết khấu 10% cho RNAV) trong thời gian 12 tháng tiếp theo (tiềm năng tăng giá 37%). Cổ phiếu đang được giao dịch với hệ số P/E dự phóng năm 2021 chỉ là 5,1 lần, đây là mức rất hấp dẫn theo P/E bình quân lịch sử.

Bảng 3: Dự báo cho 6 tháng cuối năm 2020

Nguồn: HSC