Sự kiện: Công bố KQKD Q1/2024

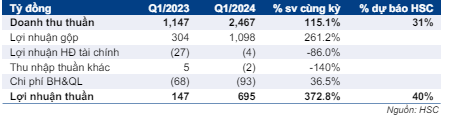

IDC đã công bố KQKD Q1/2024 tốt hơn dự báo với lợi nhuận thuần đạt 695 tỷ đồng, tăng 3,7 lần so với cùng kỳ, trên doanh thu 2,5 nghìn tỷ đồng, tăng 115% so với cùng kỳ. Nhìn chung, doanh thu và lợi nhuận thuần đạt lần lượt 31% và 41% dự báo cho năm 2024 của chúng tôi (hoàn thành lần lượt 29% và 40% kế hoạch doanh thu và lợi nhuận thuần của BLĐ). Chúng tôi thảo luận những nội dung chính dưới đây.

Đồ thị cổ phiếu IDC phiên giao dịch ngày 03/05/2024. Nguồn: AmiBroker

Mảng BĐS KCN và BĐS nhà ở thúc đẩy tăng trưởng lợi nhuận Q1/2024

Doanh thu từ mảng kinh doanh cốt lõi BĐS KCN đạt 1,3 nghìn tỷ đồng, tăng 5,3 lần so với cùng kỳ nhờ việc bàn giao 40-45ha đất KCN. Đáng chú ý, mảng này ghi nhận tỷ suất lợi nhuận gộp cao, ở mức 63,8% so với dự báo cho cả năm của HSC ở mức 59,8%. HSC cho rằng phần lớn doanh thu của IDC đến từ các dự án KCN Phú Mỹ II (BR-VT) và KCN Hựu Thạnh (Long An). Hiện chúng tôi đang tìm thêm thông tin liên quan. Tốc độ bàn giao tại các dự án KCN nhanh hơn dự báo của chúng tôi.

Doanh thu từ mảng BĐS đạt 281 tỷ đồng, sát với dự báo của HSC. Thu nhập từ mảng này chủ yếu đến từ việc bàn giao 1,4ha (trong tổng số 2,2ha) đất thương mại tại dự án KDC trung tâm tại Phường 6 (Tân An). Tuy nhiên, tỷ suất lợi nhuận gộp ở mảng này chỉ đạt 61,6%, thấp hơn dự báo của chúng tôi ở mức 70-80%. HSC kỳ vọng IDC sẽ bàn giao 0,8ha đất còn lại trong năm nay.

Doanh thu từ mảng năng lượng tăng 7,2% so với cùng kỳ đạt 688 tỷ đồng, cũng sát với dự báo của chúng tôi. Với kết quả này, tỷ suất lợi nhuận gộp mảng năng lượng chỉ đạt 5%, thấp hơn nhiều so với mức 12,2% trong năm 2023 và 12,4% dự báo cho năm 2024. HSC cho rằng hai dự án thủy điện (Đăk Mi 3 và Srok Phu Miêng) – thường có tỷ suất lợi nhuận cao gần 50% – hoạt động dưới công suất trong giai đoạn này do ảnh hưởng của hiện tượng thời tiết El Nino.

Bảng 1: KQKD Q1/2024, IDC

Các nội dung quan trọng khác: Chi phí bán hàng & quản lý tăng 36,5% so với cùng kỳ (đạt 93 tỷ đồng), chủ yếu là phí hoa hồng liên quan đến việc cho thuê đất KCN và bán BĐS. Trong khi đó, lỗ tài chính giảm 86% so với cùng kỳ xuống 4 tỷ đồng, chủ yếu do nợ thuần giảm và mặt bằng lãi suất huy động thấp trong Q1/2024, sát với dự báo của HSC.

Bảng CĐKT: Dư nợ giảm 13,7% so với đầu năm nhờ dòng tiền HĐKD mạnh

Trong Q1/2024, dư nợ của IDC giảm 13,7% so với đầu năm xuống 3 nghìn tỷ đồng (từ 3,5 nghìn tỷ đồng tại thời điểm cuối năm 2023), nhờ dòng tiền HĐKD rất mạnh 951 tỷ đồng (cao hơn mức 245 tỷ đồng trong Q1/2023). Đáng chú ý, các khoản phải thu từ hoạt động cho vay giảm 6,2% so với đầu năm xuống 835 tỷ đồng (từ 890 tỷ đồng tại thời điểm cuối năm 2023, IDC bắt đầu cho vay trong Q4/2023) do IDC thu nợ một phần trong Q1/2024.

Do không có đầy đủ thông tin liên quan đến các khoản vay này (bên vay, mục đích sử dụng khoản vay, loại tài sản thế chấp) nên HSC khó đánh giá khả năng thu hồi nợ của công ty. Hiện tại, thu nhập từ lãi cho vay (lãi suất hằng năm 4,5- 6%) từ khoản cho vay này đang đóng góp vào lợi nhuận chung.

ĐHCĐ: Khả năng chuyển sang sàn HSX

IDC đã tổ chức ĐHCĐ vào ngày 26/4/2024 với sự tham dự đông đảo của cổ đông và tất cả các tờ trình đều được thông qua. Các cổ đông đã thông qua KHKD năm 2024 của BLĐ với LNTT đạt 2,5 nghìn tỷ đồng trên doanh thu 8,5 nghìn tỷ đồng, sát với dự báo của HSC. Đại hội cũng đã thông qua kế hoạch chi trả cổ tức tiền mặt ở mức 4.000đ/cp cho KQKD năm 2024 (dựa trên tỷ lệ lợi nhuận chi trả cổ tức 72-80%, tương đương lợi suất cổ tức 7,1%).

BLĐ cũng đã chia sẻ một số thông tin tích cực liên quan đến tình hình HĐKD như sau:

- Tổng diện tích đất KCN cho thuê còn lại tính đến cuối năm 2023 là 580ha, dự kiến sẽ cho thuê trong 4-5 năm (120-150ha/năm) và tạo ra dòng tiền mạnh 3-4 nghìn tỷ đồng mỗi năm. IDC cũng kỳ vọng sớm nhận được giấy phép đầu tư cho dự án KCN Tân Phước 1 (470ha, Tiền Giang) và khởi động dự án này trong Q3/2024 (bắt đầu mở bán và bàn giao từ Q3/2025) và KCN Vinh Quang (495 ha, Hải Phòng) trong năm 2025-2026. HSC cho rằng KHKD BQL đặt ra khá hợp lý và khả thi và giữ quan điểm tích cực đối với mảng KCN của IDC trong tương lai.

- Nhờ có dòng tiền mạnh, IDC có kế hoạch chi trả cổ tức với tỷ lệ 30-40% trong 3-4 năm tới (tỷ lệ cổ tức bằng cổ phiếu và cổ tức bằng tiền mặt sẽ được quyết định trong quá trình thực hiện, tùy thuộc vào nhu cầu vốn). ▪ IDC đang trong quá trình chuyển niêm yết cổ phiếu từ sàn HNX sang HSX. Dù chưa có thời gian cụ thể về thời gian hoàn thành kế hoạch chuyển sàn nhưng chúng tôi cho rằng đây là điểm tích cực cho IDC. Việc chuyển sang sàn HSX sẽ giúp IDC thu hút thêm nhiều NĐT tiềm năng với nguồn vốn lớn, giúp cải thiện các hoạt động điều hành, quản trị doanh nghiệp, v.v…

Xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo đối với Cổ phiếu IDC. Sau khi giá cổ phiếu tăng 10% trong 3 tháng qua, IDC đang giao dịch với mức chiết khấu 20% so với ước tính RNAV, cao hơn bình quân 3,5 tháng qua ở mức 14%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.