Sự kiện: Công bố BCTC Q1/2025

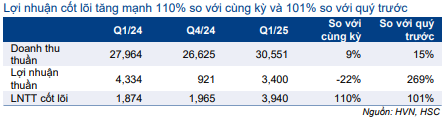

HVN đã công bố BCTC Q1/2025. Mặc dù lợi nhuận thuần giảm 22% so với cùng kỳ do lỗ không thường xuyên (so với lợi nhuận không thường xuyên trong Q1/2024), LNTT từ HĐKD cốt lõi thiết lập kỷ lục mới ở mức 3,9 nghìn tỷ đồng (tăng 110% so với cùng kỳ và 101% so với quý trước), cao hơn dự báo của HSC ở mức 3,3 nghìn tỷ đồng. Trong khi đó, doanh thu thuần cải thiện 9% so với cùng kỳ và 15% so với quý trước đạt 30,6 nghìn tỷ đồng và cao hơn dự báo ở mức 29,7 nghìn tỷ đồng nhờ lợi suất hành khách và lưu lượng hành khách cao hơn kỳ vọng và giá nhiên liệu bay thấp hơn dự báo.

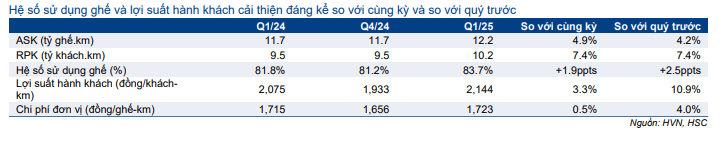

Lưu lượng hành khách và lợi suất hành khách cải thiện mạnh

Doanh thu thuần tăng mạnh 9% so với cùng kỳ và tăng 15% so với quý trước đạt 30,6 nghìn tỷ đồng, nhờ lưu lượng hành khách và lợi suất hành khách tăng cao, chi tiết như sau:

- ASK (công suất ghế luân chuyển) cải thiện 5% so với cùng kỳ và 4% so với quý trước lên 12,2 tỷ ghế-km. Trong khi đó, RPK (lưu lượng khách luân chuyển) tăng mạnh lên 10,2 tỷ khách-km (tăng 7% so với cùng kỳ; tăng 7% so với quý trước). Theo đó, hệ số sử dụng ghế tăng mạnh lên 83,7% so với 81,8% và 81,2% lần lượt trong Q1/2024 và Q4/2024.

- Lợi suất hành khách tăng 3% so với cùng kỳ và tăng 11% so với quý trước đạt 2.144đ/khách-km nhờ giá vé cao hơn và mức độ cạnh tranh thấp hơn cũng như tình trạng thiếu máy bay kéo dài do sự cố kỹ thuật của dòng máy bay A321neos và việc thu hẹp quy mô đội tàu bay của Bamboo Airways và Pacific Airlines do vấn đề tài chính.

Bảng 1: KQKD Q1/2025, HVN

Tỷ suất lợi nhuận tiếp tục mở rộng mặc dù chi phí đơn vị tăng

Chi phí đơn vị tăng nhẹ 0,5% so với cùng kỳ lên 1.723đ/ghế-km (tăng 4% so với quý trước). Trong đó:

- Chi phí nhiên liệu/ASK giảm 6% so với cùng kỳ xuống 539đ/ghế-km (mặc dù tăng 4% so với quý trước) nhờ giá nhiên liệu bay giảm xuống 91 USD/thùng (giảm 11% so với cùng kỳ nhưng tăng 4% so với quý trước). HSC lưu ý rằng chi phí nguyên vật liệu chiếm 31% tổng chi phí hoạt động trong Q1/2025, giảm so với mức 33% trong Q1/2024 do giá nhiên liệu bay giảm và đi ngang so với quý trước.

- Trong khi đó, hệ số CASK ex-fuel tăng lên 1.183đ/ghế-km (tăng 3% so với cùng kỳ và tăng 4% so với quý trước). Chúng tôi cho rằng nguyên nhân là do chi phí thuê cao hơn vì Công ty phải thuê thêm máy bay để đáp ứng nhu cầu trong bối cảnh thiếu hụt máy bay.

Tỷ suất lợi nhuận tiếp tục cải thiện mạnh. Tỷ suất lợi nhuận gộp đạt mức cao kỷ lục 21%, so với 15% trong Q1/2024 và 16% trong Q4/2024.

LNTT từ HĐKD cốt lõi thiết lập mức kỷ lục mới

Nhờ lợi suất hành khách tăng mạnh và hệ số sử dụng ghế cải thiện mạnh, cùng với giá nhiên liệu bay giảm như đã đề cập ở phần trên, LNTT từ HĐKD cốt lõi đạt mức kỷ lục mới 3,9 nghìn tỷ đồng (tăng 110% so với cùng kỳ và tăng 101% so với quý trước) và cao hơn kỳ vọng của HSC ở mức 3,3 nghìn tỷ đồng.

Lợi nhuận thuần thấp hơn so với cùng kỳ do lỗ không thường xuyên

Mặc dù LNTT từ HĐKD cốt lõi tăng cao, nhưng lợi nhuận thuần Q1/2025 giảm 22% so với cùng kỳ xuống 3,4 nghìn tỷ đồng do không còn lợi nhuận không thường xuyên (trình bày ở phần bên dưới). Lợi nhuận thuần vẫn tăng 269% so với quý trước nhờ lợi suất hành khách cao, hệ số sử dụng ghế và tỷ suất lợi nhuận mở rộng.

Lỗ không thường xuyên ở mức 315 tỷ đồng, bao gồm 165 tỷ đồng lỗ tỷ giá và 150 tỷ đồng chi phí tài chính (thông tin chi tiết chưa được công bố). Trái lại, cùng kỳ năm ngoái, HVN ghi nhận 2,6 nghìn tỷ đồng lợi nhuận không thường xuyên, đa phần đến từ hoạt đông tái cấu trúc Pacific Airlines (sở hữu 98% cổ phần).

Cập nhật kế hoạch phát hành cổ phiếu mới

Lưu ý, Quốc hội đã chấp thuận cho HVN tăng vốn điều lệ lên 22 nghìn tỷ đồng và quá trình tăng vốn sẽ được triển khai trong 2 giai đoạn:

- Trong giai đoạn đầu, HVN sẽ phát hành 900 triệu cổ phiếu cho các cổ đông hiện hữu để huy động 9 nghìn tỷ đồng, phục vụ cho việc mở rộng đội bay (50 máy bay) và các dự án đầu tư tại sân bay Quốc tế Long Thành. Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) sẽ đại diện cho Chính phủ thực hiện quyền mua cổ phần được phân bổ cho cổ đông Nhà nước. HVN có thể sẽ tổ chức ĐHCĐ bất thường để xin ý kiến cổ đông về việc phát hành cổ phiếu mới. Theo đó, cổ phiếu mới có thể sẽ được phát hành vào nửa cuối năm 2025.

- Ở giai đoạn 2, Chính phủ giao Bộ Tài chính nghiên cứu, xây dựng kế hoạch thực hiện giai đoạn này với quy mô tối đa là 13 nghìn tỷ đồng, bao gồm đề xuất chuyển giao quyền mua cổ phiếu của Nhà nước cho doanh nghiệp. Thời gian triển khai giai đoạn hai vẫn chưa được xác định.

Chúng tôi lưu ý rằng kế hoạch phát hành cổ phiếu mới chưa được phản ánh vào mô hình dự báo lợi nhuận. HSC tin rằng kế hoạch tăng vốn này sẽ có tác động tích cực đến dòng tiền của HVN, khôi phục vốn điều lệ của Công ty lên mức dương và tạo nền tảng để thực hiện các dự án mở rộng nhằm phát triển đội bay và các dự án tại sân bay quốc tế Long Thành.

Đang xem xét lại dự báo lợi nhuận

KQKD Q1/2025 cao hơn dự báo nhờ lợi suất hành khách và hệ số sử dụng ghế cao hơn kỳ vọng, cùng với giá nhiên liệu bay thấp hơn dự kiến. Do đó, chúng tôi đang xem xét lại dự báo lợi nhuận. Hiện tại, HSC khuyến nghị Mua vào với giá mục tiêu là 38.700đ (tiềm năng tăng giá 23%). Cổ phiếu HVN đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 3,4 lần, cao hơn 0,8 độ lệch chuẩn so với bình quân 3 năm ở mức 2,4 lần nhưng vẫn thấp hơn mức 4,1 lần trước thời điểm đại dịch COVID-19. HVN đang có mức định giá hấp dẫn, theo quan điểm của chúng tôi.

Bảng 2: Số liệu hoạt động Q1/2025, HVN

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.