Tiếp tục ghi nhận lỗ; bảng CĐKT kém tích cực

HSC thận trọng hơn đối với triển vọng của HVN theo đó hạ khuyến nghị (xuống Giảm tỷ trọng từ Nắm giữ) và giảm giá mục tiêu 25% xuống 23.600đ. Năm 2021 có thể sẽ tiếp tục là một năm khó khăn nữa do xuất hiện nhiều biến thể COVID-19 mới lây lan nhanh ở Việt Nam trong khi tốc độ tiêm chủng đang ở mức rất thấp. Thực tế, những diễn biến này nhiều khả năng sẽ kéo dài sang năm sau và chúng tôi dự báo HVN sẽ không có lãi cho đến năm 2023 (thay vì năm 2022 như trong dự báo trước đây). Đồng thời, HVN đang giao dịch cao hơn so với bình quân EV/EBITDAR dự phóng 1 năm trong quá khứ.

Đồ thị cổ phiếu HVN phiên giao dịch ngày 02/06/2021. Nguồn: AmiBroker

Q1/2021: Lỗ thuần kỷ lục do doanh thu thấp và chi phí nguyên liệu gia tăng

Doanh thu thuần Q1/2021 của Cổ phiếu HVN giảm 60% so với cùng kỳ xuống còn 7.460 tỷ đồng và lỗ thuần kỷ lục là 4.889 tỷ đồng (so với mức lỗ 2.589 tỷ đồng trong Q1/2020). KQKD thực tế thấp hơn dự báo của chúng tôi (lỗ 4.250 tỷ đồng) do tổng lượng hành khách và giá vé bình quân thấp hơn kỳ vọng.

HSC tóm tắt KQKD trong Bảng 1, bên dưới.

Bảng 1: Kết quả HĐKD chính, HVN

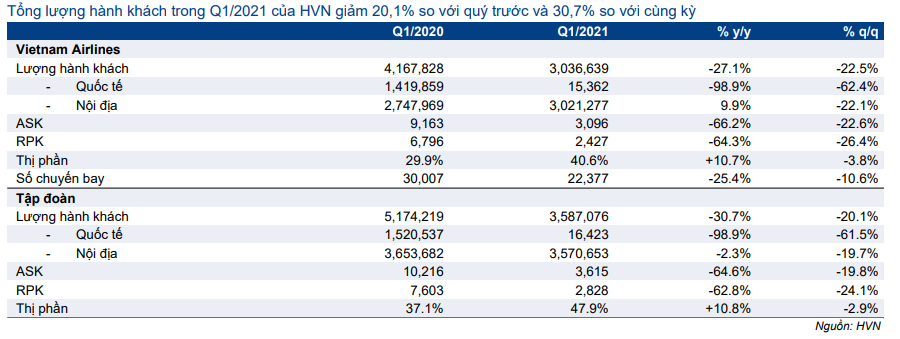

Bảng 2: Lượng hàng khách của VNA (lượt)

Bảng 3: Lượng hàng khách của HVN (lượt)

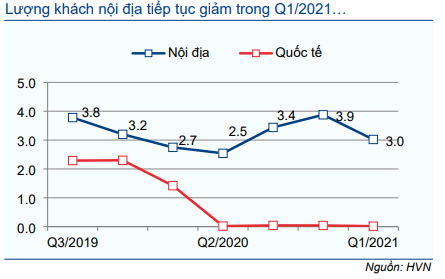

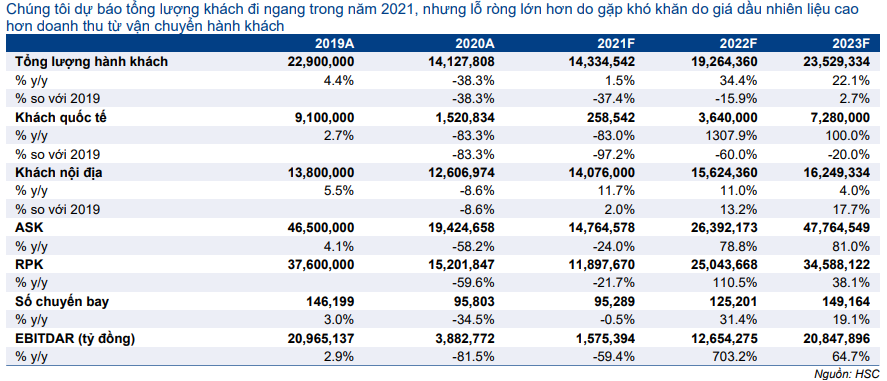

Làn sóng thứ 3 của dịch COVID-19 gây gián đoạn sự hồi phục lưu lượng hàng không nội địa

Làn sóng thứ 3 của dịch COVID-19 bùng phát trở lại tại Việt Nam ngay trước Tết khiến số lượng lớn vé bán ra đã bị hủy hoặc trì hoãn trong Q1/2021. Do đó, xu hướng phục hồi, bắt đầu được ghi nhận từ Q2/2020 đã bị gián đoạn trong quý vừa qua, cụ thể như sau:

- Số lượng hành khách nội địa của Vietnam Airlines (VNA) và của cả Tổng công ty lần lượt giảm 22,1% và 19,7% so với quý trước, sau khi tăng 12,7% và 22,0% so với quý trước trong Q4/2020.

- Trong khi đó, lượng hành khách quốc tế vẫn ở mức rất thấp. Chỉ có các chuyến bay đưa người Việt ở nước ngoài về nước hoặc chở các chuyên gia và nhà đầu tư nước ngoài mới được thực hiện trong Q1/2021. Theo đó, tổng lượng hành khách quốc tế của HVN chỉ là 16.423 khách (giảm 98,9% so với cùng kỳ, giảm 61,5% so với quý trước).

- Theo đó, tổng lượng hành khách của HVN giảm 20,1% so với quý trước và 30,7% so với cùng kỳ xuống còn 3,59 triệu lượt khách trong Q1/2021.

Giá vé thấp + giá dầu tăng = lỗ thuần kỷ lục theo quý

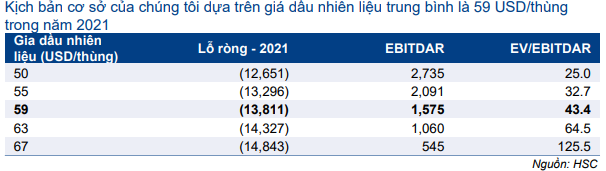

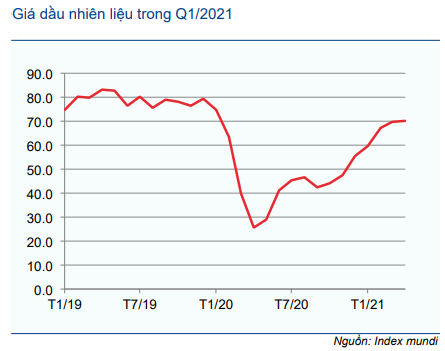

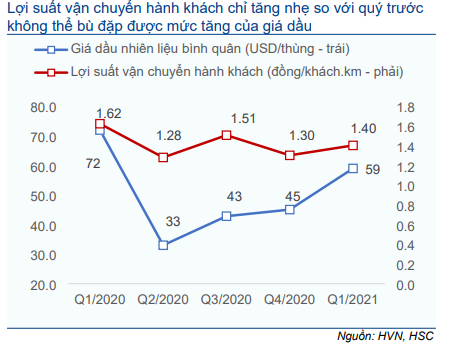

- Giá nhiên liệu bay tăng mạnh trong Q1/2021 do giá dầu thô tăng và kỳ vọng việc triển khai vắc-xin trên toàn cầu sẽ thúc đẩy các chuyến bay quốc tế trong năm 2021. Theo đó, giá dầu nhiên liệu bình quân của HVN trong Q1/2021 đạt 59 USD/thùng, tăng 30,9% so với quý trước (Bảng 5).

- Tuy nhiên, HVN gặp khó khăn trong việc tăng giá vé trong bối cảnh nhu cầu di chuyển thấp và cạnh tranh trong nước cao. Doanh thu/RPK chỉ tăng nhẹ 1,4 triệu đồng/triệu hành khách.km, tăng 7,7% so với quý trước và không thể bù đắp được mức tăng của giá dầu. Theo đó, tỷ lệ chi phí nhiên liệu/doanh thu vận chuyển hành khách của HVN tăng lên 46,8% trong Q1/2021 từ 35.3% trong năm 2020. Trong khi đó, tỷ suất lợi nhuận gộp giảm đáng kể xuống – 51,8% so với -18,3% trong năm 2020, dẫn đến khoản lỗ thuần kỷ lục trong Q1/2021.

Bảng 4: Giá nhiên liệu bay (USD/thùng)

Bảng 5: Giá dầu nhiên liệu bình quân của HVN and lợi suất vận chuyển hành khách

Triển vọng ngắn hạn kém khả quan do số ca lây nhiễm tăng và tốc độ tiêm chủng vắc-xin chậm

Ngành hàng không Việt Nam nhiều khả năng sẽ chịu ảnh hưởng nặng nề từ làn sóng thứ 4 của dịch COVID-19

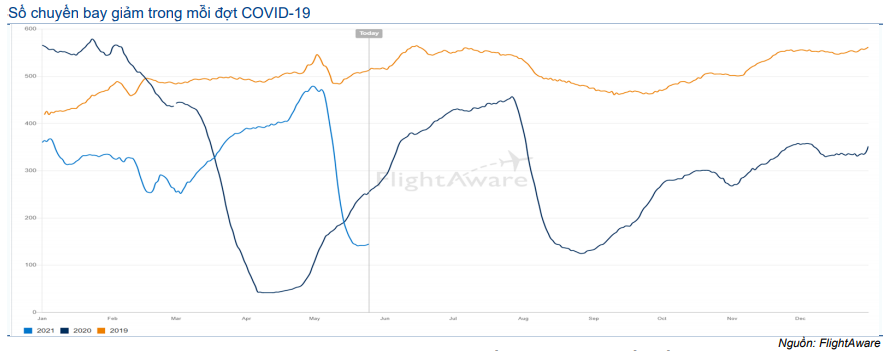

Sau khi làn sóng thứ 3 tại Việt Nam được kiểm soát kể từ tháng 3/2021, số lượng các chuyến bay đã phục hồi nhanh chóng. Thực tế, theo thống kê của FlightAware, tổng số lượt đến và đi của Sân bay Nội Bài vào ngày 3/5/2021 đạt 472 lượt, chỉ thấp hơn 10,5% so với cùng ngày trong năm 2019 (trước đại dịch).

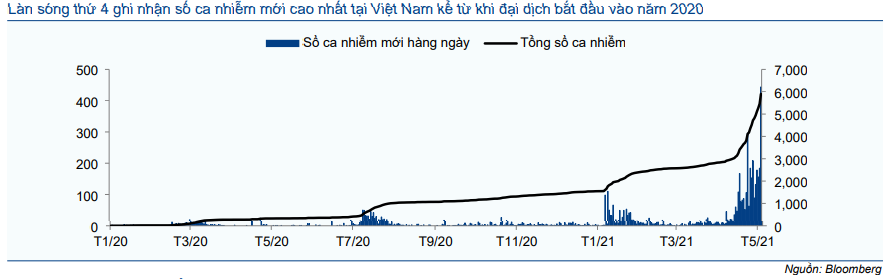

Tuy nhiên, sau hơn một tháng không ghi nhận thêm ca nhiễm COVID-19 mới trong nước, kể từ ngày 27/4/2021, Việt Nam đã ghi nhận làn sóng thứ 4 với 3.027 ca nhiễm mới trong cộng đồng tính đến 26/5/2021 tại 28 tỉnh, thành phố. Vào ngày 25/5/2021, Việt Nam ghi nhận 444 ca mắc mới, số ca nhiễm mới cao nhất tại Việt Nam kể từ khi đại dịch bắt đầu vào năm 2020. Thời gian cần thiết để ngăn chặn làn sóng này có thể lâu hơn các đợt bùng phát trước đó, theo đó, ngành hàng không sẽ chịu ảnh hưởng nghiêm trọng hơn. Số lượng chuyến bay đã giảm mạnh kể từ tháng 5/2021 và sẽ duy trì ở mức rất thấp cho đến khi làn sóng lây nhiễm hiện tại được ngăn chặn.

Bảng 6: Số ca nhiễm COVID-19 mới tại Việt Nam

Bảng 7: Lượng khách đến và đi từ sân bay Nội Bài

Bùng phát dịch tại các quốc gia lân cận khiến kế hoạch mở cửa đường bay tiếp tục bị trì hoãn

- Các nước khác trong khu vực bao gồm Singapore, Malaysia, Indonesia, Philippines, Thái Lan và Ấn Độ cũng bùng phát đại dịch do các biến thể COVID-19 mới lây lan nhanh chóng. Theo đó, chúng tôi cho rằng thời gian mở lại đường bay quốc tế sẽ tiếp tục bị trì hoãn.

- Theo đó, khả năng áp dụng kế hoạch nối lại các chuyến bay quốc tế theo 3 giai đoạn do Cục Hàng không Việt Nam (Cục HKVN) đề xuất sẽ rất thấp. Chúng tôi đã cập nhật kế hoạch này trong Báo cáo nhanh “Nối lại các chuyến bay quốc tế” ngày 2/4/2021. Trong đó, giai đoạn 3, Việt Nam sẽ khai thác các chuyến bay thường lệ cho cả hành khách Việt Nam và người nước ngoài có hộ chiếu vắc-xin. Cục HKVN đề xuất bắt đầu áp dụng phương án này từ tháng 9/2021. Tuy nhiên, trong đề án cũng lưu ý rằng thời điểm bắt đầu giai đoạn này sẽ phụ thuộc nhiều vào việc triển khai vắc-xin tại Việt Nam. Với tốc độ triển khai vắc-xin ở Việt Nam hiện nay khá chậm, kế hoạch này sẽ rất khó có thể thực hiện.

Tỷ lệ tiêm chủng thấp kéo dài thời gian tái mở cửa

Chúng tôi cho rằng tần suất bay sẽ chỉ trở lại bình thường đối với các quốc gia đã ngăn chặn thành công đại dịch hoặc đã thực hiện tiêm vắc-xin cho phần lớn dân số.

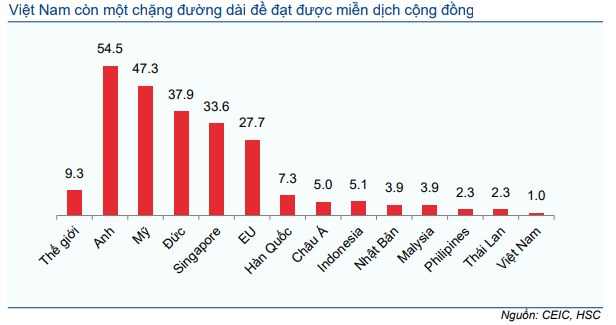

Tuy nhiên, tính đến ngày 18/5, sau 2 tháng bắt đầu tiêm chủng kể từ ngày 8/3/2021, chỉ 1% dân số Việt Nam được tiêm ít nhất một liều vắc-xin COVID-19. Theo đó, Việt Nam có tỷ lệ tiêm chủng thấp nhất Đông Nam Á. Điều này đồng nghĩa với việc sẽ có thể tiếp tục xảy ra thêm nhiều đợt tái bùng phát, kéo dài thời gian đạt được miễn dịch cộng đồng và trì hoãn thời điểm tái mở cửa biên giới.

Bảng 8: Tỷ lệ dân số được tiêm ít nhất một liều vắc xin COVID-19 (%)

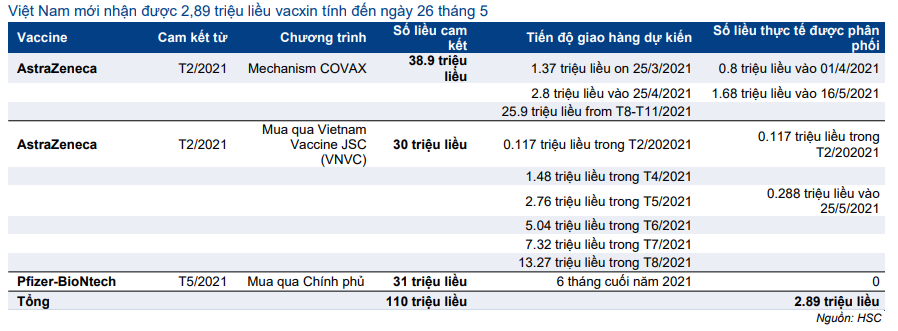

Để đạt được miễn dịch cộng đồng, Việt Nam cần 150 triệu liều vắc-xin COVID-19. Trong năm 2021, Việt Nam cho đến nay đã có cam kết đối với 110 triệu liều. Trong đó:

- 38,9 triệu liều vắc-xin AstraZeneca sẽ được cung cấp cho Việt Nam thông qua cơ chế tiếp cận vắc-xin toàn cầu của Covax, được Tổ chức Y tế Thế giới hỗ trợ để phân phối vắc-xin cho các nước có thu nhập thấp và trung bình.

- 31 triệu liều vắc-xin Pfizer-BioNTech và 30 triệu liều từ AstraZeneca, sẽ được mua.

- Bên cạnh đó, Chính phủ cũng đã đăng ký mua thêm khoảng 10 triệu liều thông qua chương trình Covax theo phương thức chia sẻ chi phí để được hưởng mức giá thấp hơn.

Theo tiến độ hiện nay, đến hết ngày 21/5/2021, Việt Nam sẽ nhận được 9,5 triệu liều vắc-xin AstraZeneca (Bảng 9). Tuy nhiên, tính đến nay, số liều vắc-xin thực tế nhận được chỉ đạt 2,89 triệu liều và số người được tiêm chủng chỉ khoảng 1 triệu người. Sự chậm trễ trong việc cung cấp vắc-xin, các biến thể COVID-19 mới lan rộng và tỷ lệ tiêm chủng thấp là những yếu tố hạn chế kế hoạch tái mở cửa biên giới của Việt Nam và do đó, tiếp tục ảnh hưởng tiêu cực tới ngành hàng không.

Bảng 9: Các cam kết về vắc xin COVID-19 của Việt Nam và việc cung cấp vacxin thực tế

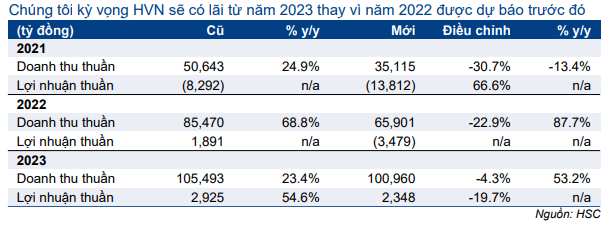

Hạ dự báo lợi nhuận giai đoạn 2021-2023

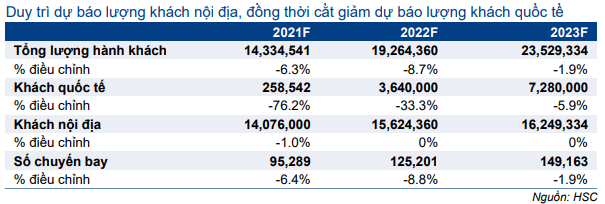

HSC duy trì dự báo về số lượng hành khách nội địa cho giai đoạn 2021-2023, nhưng chúng tôi điều chỉnh giảm mạnh dự báo số lượng hành khách quốc tế. Hiện tại, chúng tôi cho rằng các đường bay quốc tế sẽ được mở cửa trở lại vào giữa năm 2022 (so với cuối năm 2021 như trong dự báo trước đây) do tốc độ triển khai vắc-xtrong chậm chạp. Sau khi hạ đáng kể dự báo số lượng hành khách quốc tế, chúng tôi cũng điều chỉnh giảm dự báo lợi nhuận như sau:

Bảng 10: Điều chỉnh dự báo, HVN

Bảng 11: Các giả định đối với kết quả hoạt động chính của VNA

Bảng 12: Điều chỉnh dự báo với lượng hành khách, HVN

Dự báo năm 2021

Chúng tôi giảm 30,7% dự báo doanh thu thuần năm 2021 xuống 35.115 tỷ đồng (giảm 13,4%) và dự báo lỗ thuần sẽ tăng lên 13.812 tỷ đồng từ 8.292 tỷ đồng trong dự báo trước đó, tăng đáng kể so với lỗ thuần 10.927 tỷ đồng trong năm 2020. KQKD kém khả quan do:

- Dự báo số lượng hành khách quốc tế của VNA giảm 83,0% so với cùng kỳ xuống còn 0,26 triệu khách do các chuyến bay quốc tế vẫn ở mức cao trong 2 tháng đầu năm 2020 do dịch COVID-19 chưa ảnh hưởng.

- Giá nhiên liệu tăng mạnh lên 59 USD/thùng (tăng 25,5%). Trong khi đó, chúng tôi dự báo HVN không thể chuyển mức tăng chi phí nguyên vật liệu sang cho khách hàng do nhu cầu thấp và cạnh tranh trong nước cao. Doanh thu/RPK sẽ giữ nguyên ở mức 1,48 triệu đồng/triệu hành khách.km, điều này sẽ gây áp lực lên tỷ suất lợi nhuận.

- Phương pháp trích khấu hao trong năm 2020 (tính dựa trên số giờ hoạt động thực tế của đội bay) sẽ được duy trì trong năm 2021. Tuy nhiên, chi phí khấu hao 9 tháng đầu năm 2021 sẽ được ghi nhận theo phương pháp đường thẳng và sẽ điều chỉnh giảm vào Q4/2021, như đã thực hiện trong năm 2020. Khi đó, chi phí khấu hao sẽ là 2.485 tỷ đồng (đi ngang so với cùng kỳ, nhưng thấp hơn 46,6% so với năm 2019).

- Lỗ gộp sẽ tăng lên 9,839 tỷ đồng với tỷ suất lợi nhuận gộp giảm xuống -28,0% từ mức -18,3% trong năm 2020 do giá dầu tăng và doanh thu/RPK không đổi.

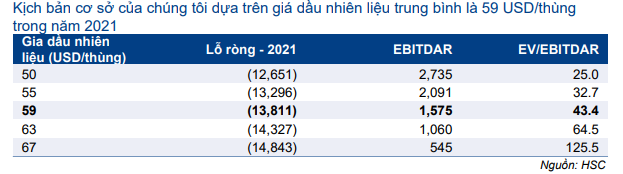

- EBITDAR 2021 sẽ là 1.575 tỷ đồng (giảm 69%) trong năm 2021, theo đó EV/EBITDAR dự phóng 2021 tại thị giá sẽ là 43,4 lần.

Bảng 13: Phân tích độ nhạy của lợi nhuận năm 2021 đối với giá dầu nhiên liệu (tỷ đồng)

Dự báo năm 2022

HSC thận trọng đối với thời điểm tái mở cửa biên giới của Việt Nam và do đó điều chỉnh giảm 33,3% dự báo số lượng hành khách quốc tế trong năm 2022 xuống 3,64 triệu hành khách (thấp hơn 60% so với năm 2019). Chúng tôi giả định giá nhiên liệu sẽ là 62 USD/thùng và doanh thu/RPK sẽ tăng 4,7% nhờ đóng góp cao hơn của các chuyến bay quốc tế.

Sau khi hạ dự báo số lượng hành khách quốc tế, chúng tôi giảm 22,9% dự báo doanh thu thuần năm 2022 xuống 65,9 nghìn tỷ đồng (tăng trưởng 87,7%) và dự báo HVN sẽ lỗ thuần 3.479 tỷ đồng (từ lợi nhuận 1,891 tỷ được trong dự báo trước đây).

Dự báo năm 2023

HSC dự báo HVN sẽ có lãi trở lại trong năm 2023 với doanh thu thuần đạt 110 nghìn tỷ đồng (tăng trưởng 53,2%) và lợi nhuận thuần đạt 2.348 tỷ đồng, nhờ nhu cầu du lịch tăng cao. Kết quả này sẽ sát với mức trước đại dịch trong năm 2019.

Bảng CĐKT và dòng tiền

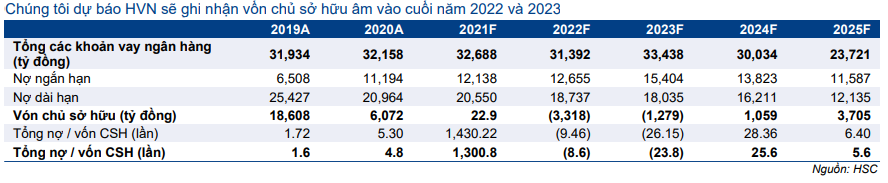

Vốn CSH tính đến cuối Q1/2021 của HVN chỉ đạt 1.030 tỷ đồng. Với triển vọng Q2/2021 kém do làn sóng bùng phát thứ 4, chúng tôi dự báo HVN sẽ tiếp tục lỗ lớn và vốn CSH sẽ âm vào thời điểm cuối tháng 6/2021.

Tuy nhiên, nếu kế hoạch phát hành 592,5 triệu cổ phiếu mới trong nửa cuối năm 2021 với giá chiết khấu là 13.500đ/cp (tương đương 8.000 tỷ đồng) được thực hiện thành công (theo như kế hoạch hiện tại đã được Chính phủ phê duyệt), áp lực thanh khoản sẽ giảm bớt và vốn CSH sẽ trở lại dương (vào thời điểm cuối năm 2021 là 22,9 tỷ đồng) và Công ty có thể sẽ tránh được việc bị hủy niêm yết. Ngoài ra, HVN có thể sẽ nhận được khoản vay với lãi suất thấp của Chính phủ là 4.000 tỷ đồng trong tháng 6- 7/2021.

Mô hình dự báo của chúng tôi hiện nay đã kết hợp cả việc huy động vốn CSH này và khoản vay 4.000 tỷ đồng được Chính phủ bảo lãnh.

Bảng 14: Hệ số nợ và vốn chủ sở hữu, HVN

Tuy nhiên, ngay cả khi nhận được số tiền mặt này, hãng hàng không vẫn chưa thoát khỏi khó khăn. Thực tế, theo dự báo mới về khoản lỗ thuần năm 2022 là 3.479 tỷ đồng, chúng tôi dự báo HVN sẽ lại âm vốn CSH là 3.317 tỷ đồng vào cuối năm 2022.

Do đó, nhiều khả năng Công ty sẽ bị hủy niêm yết trên sàn HOSE và chuyển sang sàn UPCoM trong năm 2023, trừ khi HVN có thể đề nghị Chính phủ phê duyệt thành công kế hoạch phát hành thêm cổ phiếu để vượt qua giai đoạn khó khăn nhất.

Định giá và khuyến nghị

Phương pháp

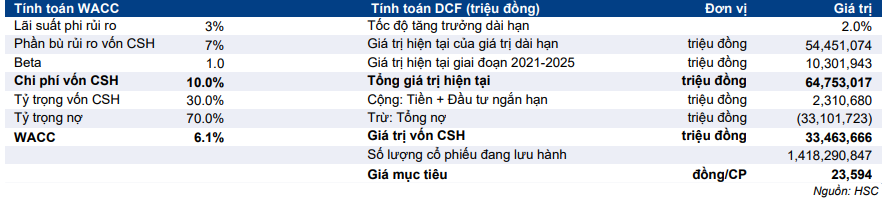

HSC hạ khuyến nghị xuống Giảm tỷ trọng (từ Nắm giữ) và điều chỉnh giảm giá mục tiêu xuống 23.600đ sau khi điều chỉnh giảm dự báo lợi nhuận. Chúng tôi duy trì DCF là phương pháp định giá chính để xác định giá mục tiêu cho Cổ phiếu HVN. Chúng tôi giữ nguyên giả định lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0% và tỷ lệ tăng trưởng dài hạn là 2,0% (Bảng 15-16).

Giá mục tiêu mới của chúng tôi thấp hơn 9,6% so với thị giá hiện tại

Bảng 15: Tính toán FCFF, HVN

Bảng 16: Định giá DCF, HVN

Bối cảnh

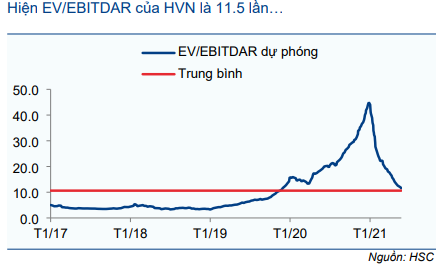

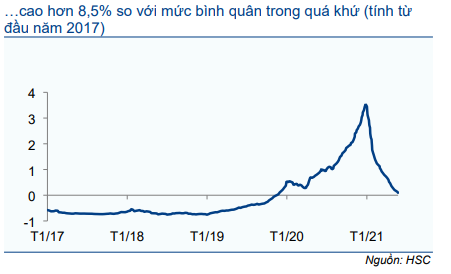

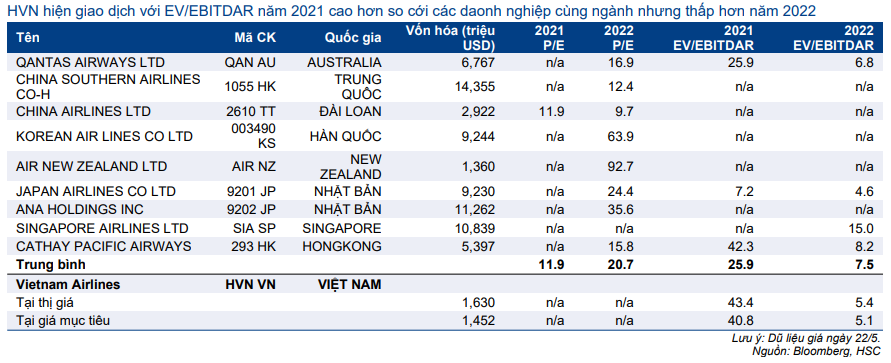

HVN hiện đang giao dịch với EV/EBITDAR dự phóng 2021 và 2022 lần lượt là 43,4 lần và 5,4 lần (tương đương với EV/EBITDAR trượt dự phóng 1 năm là 11,5 lần) so với bình quân của các công ty cùng ngành trong khu vực trong năm 2021-2022 lần lượt là 25,9 lần và 7,5 lần (Bảng 17- 19). EV/EBITDAR dự phóng 1 năm hiện đang cao hơn 8,5% so với mức bình quân trong quá khứ là 10,6 lần (tính từ đầu năm 2017).

Bảng 17: EV/EBITDAR dự phóng lịch sử 1 năm, HVN

Bảng 18: Độ lệch chuẩn so với giá trị trung bình, HVN

Bảng 19: Định giá các công ty cùng ngành

Rủi ro đầu tư

Những rủi ro chính đối với dự báo và định giá của chúng tôi bao gồm:

- Số lượng hành khách thấp hơn dự báo do (1) thời gian tái mở cửa biên giới bị trì hoãn lâu hơn dự kiến và (2) nhu cầu đi lại nội địa phục hồi yếu hơn dự kiến do dịch COVID-19 tiếp tục bùng phát trong nước.

- Thu nhập bất thường từ thoái vốn tại các công ty con. HVN có kế hoạch bán cổ phần tại 6 công ty cvào để giảm lỗ lũy kế. Đáng chú ý, 2 công ty cvào lớn là Dịch vụ Hàng hóa Tân Sơn Nhất (TCS, Không xếp hạng, HVN nắm giữ 55% cổ phần) và Công ty TNHH MTV Dầu khí Việt Nam (tư nhân) có thể là những cái tên được nhắm đến đầu tiên để thoái vốn. Khi đó, KQKD của HVN sẽ có thể cao hơn so với dự báo hiện tại của chúng tôi.

- Giá nhiên liệu cao hơn dự kiến. Phân tích độ nhạy giữa biến động giá nhiên liệu và lợi nhuận năm 2021 được thể hiện trong Bảng 13 ở trên.

Nguồn: HSC