Lợi nhuận hồi phục dưới áp lực chi phí

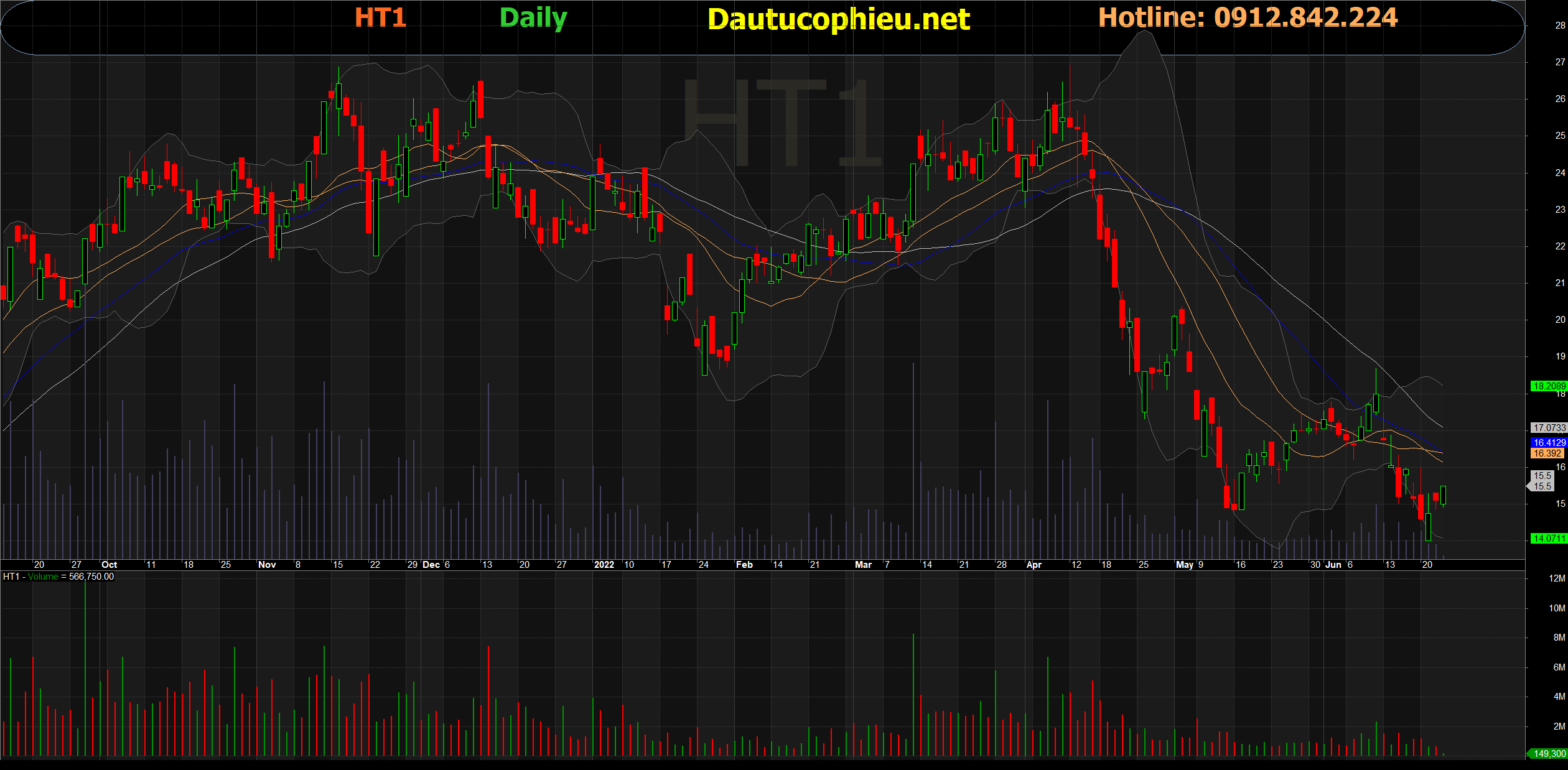

Đồ thị cổ phiếu HT1 phiên giao dịch ngày 23/06/2022. Nguồn: AmiBroker

- Kết quả doanh thu Q1/2022 của Cổ phiếu HT1 ghi nhận ở mức 1,956 tỷ(+12.4% CK) nhưng lợi nhuận ròng (LNR) giảm sâu, chỉ đạt 24.75 tỷ đồng (-73.9% CK). Trong Q1/2022, sản lượng tiêu thụ đạt 1.574 triệu tấn (+2.5% CK), do nhu cầu xây dựng dân dụng tăng chậm lạ Ngược lại, chúng tôi cho rằng việc giá than cũng như các chi phí đầu vào tăng cao như thạch cao, đá puzolan đã khiến chi phí sản xuất tăng mạnh, biên lợi nhuận từ hoạt động kinh doanh trong Q1/2022 giảm về mức 2.2% (sv. 7.3% trong Q1/2021).

- Năm 2022 chịu áp lực từ thị trường xuất khẩu và suy giảm nhu cầu bất động sản. Trung Quốc vẫn quyết liệt trong việc duy trì chính sách Zero-Covid. Ngoài ra thị trường bất động sản của Trung Quốc hiện đang trong trạng thái suy giảm, do đó sản lượng tiêu thụ xi măng tại Trung Quốc trong Q1/2022 ghi nhận kết quả kém tích cực. Tại Việt Nam, theo ước tính của chúng tôi, hơn 55% sản lượng xi măng phụ thuộc vào ngành bất động sản. Việc thị trường bất động sản gặp khó khăn sẽ gây áp lực mạnh lên sản lượng và lợi nhuận của toàn ngành.

- Dự phóng sản lượng, doanh thu và tỷ suất cổ tức 2022 – 2023. Chúng tôi dự phóng sản lượng của HT1 trong năm 2022 và năm 2023 lần lượt đạt 7.02 triệu tấn (+8% CK) và 7.63 triệu tấn (+9% CK). Năm 2022 sẽ là một năm khó khăn cho HT1 khi đối mặt với nhiều rủi ro về chi phí đầu vào và sự cạnh tranh từ các công ty chuyên xuất khẩu xi măng và clinker phía bắc như xi măng Thành Thắng, Nghi Sơn, Thăng Long etc. Dựa trên giả định giá xi măng năm 2022 ở mức 1.416 triệu tấn (+28% CK) và giá bán năm 2023 dự kiến giảm 13% trong giả định giá than về mức dưới USD 350/tấn, dự phóng doanh thu năm 2022 và 2023 lần lượt đạt 9,138 tỷ đồng (+30.2% CK) và 8,735 tỷ đồng (-5% CK). Tỷ suất cổ tức của HT1 năm 2022 và năm 2023 dự phóng lần lượt ở mức 3.3% và 6.5%, tương ứng với cổ tức tiền mặt năm 2023 là VND1,200 đồng/cp.

- Chúng tôi khuyến nghị giá mục tiêu của HT1 ở mức VND 17,000 (upside +15.3%) dựa trên phương pháp FCFE, CP HT1 hiện đang giao dịch tại mức với PE forward FY22 12.3x, cao hơn 12% so với mức bình quân giai đoạn 2017-2021. HT1 là một trong những công ty có tỷ suất cổ tức rất ổn định, có thị phần xi măng lớn nhất miền Nam và có khả năng tiếp tục cải thiện lợi nhuận khi giá than giảm.

Nguồn: MASVN

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: HT1