Trong 1H20, CTCP Xi măng Hà Tiên 1 (HT1) ghi nhận doanh thu VND3,970bn (-13.9% YoY) và lợi nhuận sau thuế (LNST) VND313bn (-0.3% YoY). Đây là kết quả kinh doanh rất tích cực so với dự phóng trước đây của chúng tôi (Báo cáo lần đầu HT1 – 04/2020). Trong bối cảnh dịch bệnh đã được kiểm soát, đồng thời chính phủ tăng cường các chính sách hỗ trợ kinh tế, chúng tôi tăng dự phóng sản lượng và doanh thu của HT1 năm FY20 lên 6.8 triệu tấn (-11.1% YoY) và VND7,526bn (-14.8% YoY). Từ năm FY21 chúng tôi cho rằng sản lượng sẽ phục hồi mạnh mẽ, đạt 7.9 triệu tấn (+14.5% YoY), với dự phóng doanh thu và LNST lần lượt đạt VND8,672bn (+15.2% YoY) và VND767bn (+9% YoY).

Đồ thị cổ phiếu HT1 phiên giao dịch ngày 04/09/2020. Nguồn: AmiBroker

- Sản lượng duy trì tích cực nhờ nguồn cầu trong nước ổn định: Sau 7M20, sản lượng của cả ngành xi măng theo số liệu thống kê của Fiinpro đạt 33.4 triệu tấn (-11.5% YoY), trong đó, sản lượng 1H20 của HT1 đạt 3.1 triệu tấn (- 15% YoY). Hiện nay, chúng tôi nhận thấy dịch bệnh có sự kiểm soát, cộng thêm yếu tố thúc đẩy từ đầu tư công và hạ lãi suất điều hành, chúng tôi tăng dự phóng sản lượng xi măng của HT1 năm FY20 đạt 6.8 triệu tấn (-11.1% YoY), so với dự phóng cũ của chúng tôi là 6.2 triệu tấn. Cho năm FY21, chúng tôi dự phóng sản lượng sẽ quay trở lại mức trước dịch, đạt mức 7.9 triệu tấn, tương đương với doanh thu VND8,672bn (+15.2% YoY).

- Giá than giảm 49% ytd giúp dựphóng biên lợi nhuận gộp (Biên LNG) duy trì ở mức 18%: Tính từ đầu năm FY20 tới nay, giá than cốc đã giảm 49% vềmức US$107/mt. Hiện nay, than cốc chiếm từ30% chi phí sản xuất clinker, và clinker chiếm từ56-62% tỷ trọng trong chi phí nguyênliệu (nguyên liệu chiếm 74-77% giá vốn của HT1). Chúng tôi ước tính HT1 sẽ được hưởng lợi từ 7-8% biên LNG nhờ giá than, qua đó tăng tỷ lệ chiết khấu cho đại lý để duy trì thị phần. Bất chấp việc không thể tăng giá bán trong năm FY20, chúng tôi cho rằng biên LNG vẫn duy trì tích cực ở mức 18% (sv. 17.7% FY19).

- Tỷ suất cổ tức ổn định ở mức 7.6%/năm. Năm FY20 HT1 dự kiến trả cổ tức tiền mặt VND1,200/cp. Với thị giá VND15,650, tỷ suất cổ tức ở mức 7.6%, tương đối hấp dẫn so với mức lãi suất tiền gửi 6%/12 tháng hiện nay. Giai đoạn FY17-19, HT1 luôn duy trì tỷ lệ chi trả trả cổ tức/LNST cao trên 65%/năm (Tỷ lệ chi trả cổ tức các năm: FY17 78%; FY18 89%; FY19 91%). Cho năm FY21 và FY22, chúng tôi ước tính HT1 hoàn toàn đủ khả năng để trả cổ tức ở mức VND1,300/cp và VND1,500/cp, tương ứng với tỷ suất cổ tức/giá mục tiêu là 7.4% và 8.5%.

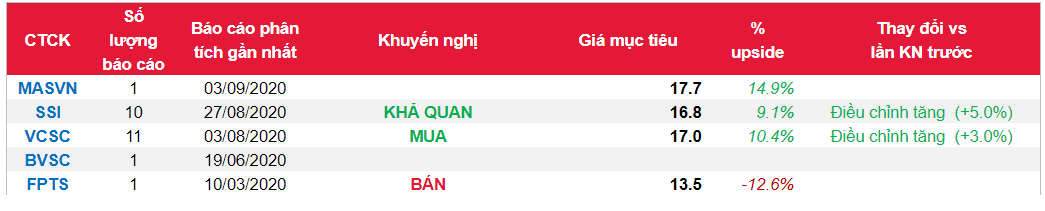

- Chúng tôi nâng giá mục tiêu của Cổ phiếu HT1 lên VND17,700/cp (Upside: 14.9%) so với mức giá mục tiêu cũ là VND16,800/cp dựa trên các luận điểm (i) Dự phóng sản lượng FY20 suy giảm 11%, tích cực hơn so với mức 15% trong dự phóng trước của chúng tôi (ii) Giá than giảm mạnh giúp duy trì biên lợi nhuận (iii) Duy trì dòng tiền hoạt động kinh doanh mạnh (iv) Tỷ suất cổ tức hấp dẫn.

Nguồn: MASVN

Từ khóa: HT1