HSG có vị thế tốt để hưởng lợi từ xu hướng tích cực của thị trường

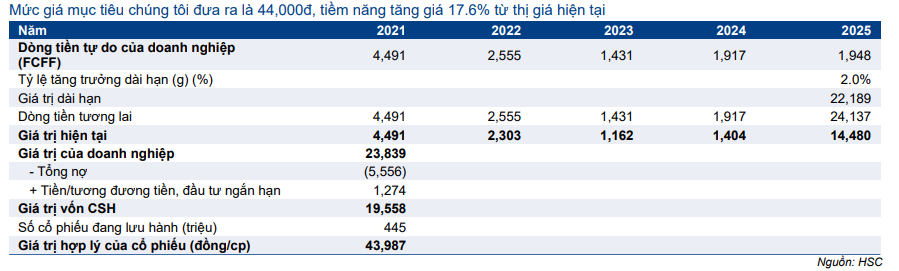

HSC nâng đáng kể dự báo lợi nhuận giai đoạn 2021-2023 để phản ánh giá thép tăng và nhu cầu các sản phẩm thép mạnh mẽ trên thị trường xuất khẩu – chúng tôi đánh giá những xu hướng này có thể duy trì trong trung hạn. Chúng tôi cũng chuyển năm cơ sở định giá sang 2022. Từ đó, chúng tôi nâng giá mục tiêu theo phương pháp DCF lên 44.000đ (từ 37.300đ), tiềm năng tăng giá là 17,6%. Bất chấp giá cổ phiếu đã tăng mạnh gần đây, theo dự báo mới của chúng tôi, P/E dự phóng 2021 và 2022 lần lượt là 5,6 lần và 6,3 lần, tương đương với P/E trượt dự phóng 1 năm trong quá khứ là 6,0 lần và vẫn hấp dẫn so với bình quân P/E dự phóng 1 năm là 7,3 lần (kể từ tháng 10/2017). HSC duy trì khuyến nghị Tăng tỷ trọng.

Đồ thị cổ phiếu HSG phiên giao dịch ngày 24/05/2021. Nguồn: AmiBroker

Lợi nhuận thuần Q2/2021 tăng 5 lần nhờ kiểm soát chi phí tốt

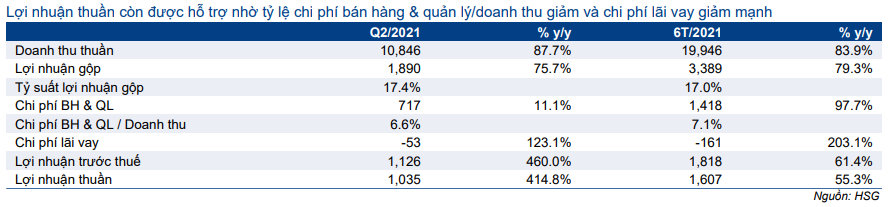

Cổ phiếu HSG đã công bố BCTC chính thức Q2/2021 với KQKD chính thức tốt hơn nhiều so với KQKD sơ bộ trước đó. Trong kỳ, lợi nhuận thuần tăng hơn 5 lần so với cùng kỳ lên 1.035 tỷ đồng nhờ doanh thu thuần tăng 88% so với cùng kỳ (lên 10.846 tỷ đồng), tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm và chi phí lãi vay giảm 49% so với cùng kỳ.

Sau KQKD Q2/2021 mạnh mẽ, lũy kế doanh thu thuần và lợi nhuận thuần 6 tháng đầu năm 2021 lần lượt đạt 19.946 tỷ đồng (tăng 61% so với cùng kỳ) và 1.607 tỷ đồng (tăng 320% so với cùng kỳ). HSG hiện đã hoàn thành 107% kế hoạch lợi nhuận thuần năm 2021 là 1.500 tỷ đồng (kế hoạch có vẻ khá thận trọng) và đạt 50,1% dự báo lợi nhuận thuần năm 2021 của HSC là 3.205 tỷ đồng.

Bảng 1: KQKD Q2/2021 và nửa đầu năm 2021, HSG

Bảng 2: Tỷ suất lợi nhuận theo quý, HSG

Sản lượng tiêu thụ thúc đẩy doanh thu thuần

Trong Q2/2021, HSG tiêu thụ 542.532 tấn sản phẩm (tăng 65% so với cùng kỳ). Ngoài ra, giá thép và ống nhựa đều tăng mạnh bình quân khoảng 14% trong kỳ. Do đó, doanh thu thuần tăng mạnh lên 10.846 tỷ đồng (tăng 88% so với cùng kỳ).

Nhu cầu xuất khẩu mạnh (sang châu Âu, Bắc Mỹ và một số nước châu Á) là động lực tăng trưởng chính cho sản lượng tiêu thụ tôn do thiếu hụt sản xuất sau đại dịch COVID-19. Nhu cầu trong nước cũng cải thiện sau kỳ nghỉ Tết. HSG đã tăng thị phần ở cả mảng tôn và ống thép lần lượt 1,5% và 1,7% lên lần lượt 35,5% và 19,5% trong giai đoạn này.

Sản lượng tiêu thụ lũy kế trong 6 tháng đầu năm 2021 là 701.842 tấn (tăng 54% so với cùng kỳ). Doanh thu thuần đạt 19.946 tỷ đồng (tăng 61% so với cùng kỳ). HSG hiện đã hoàn thành 60% kế hoạch doanh thu thuần năm 2021 là 33.000 tỷ đồng và đạt 45,3% dự báo của chúng tôi là 44.050 tỷ đồng.

Cắt giảm chi phí hoạt động cũng hỗ trợ lợi nhuận thuần

Lợi nhuận thuần Q2/2021 tăng hơn 5 lần so với cùng kỳ lên 1.035 tỷ đồng (tăng 415% so với cùng kỳ). Bên cạnh doanh thu tăng mạnh, KQKD còn được hỗ trợ nhờ tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm và chi phí lãi vay giảm mạnh 49% so với cùng kỳ do các khoản vay ngân hàng giảm.

Bảng 3: KQKD Q2/2021 cà nửa đầu năm 2021, HSG

Chi phí bán hàng & quản lý trong Q2/2021 là 717,2 tỷ đồng (tăng 11% so với cùng kỳ), tương đương 6,6% doanh thu thuần, giảm mạnh từ mức 11,2% trong Q2/2020 phản ánh thành công trong quá trình tái cấu trúc hoạt động quản lý chi phí. Chi phí bán hàng tăng lên 648 tỷ đồng (tăng 29% so với cùng kỳ) do tăng mạnh trong các hoạt động xuất khẩu, trong khi chi phí quản lý giảm mạnh 51% so với cùng kỳ xuống 70 tỷ đồng. Ngoài ra, lỗ thuần từ HĐ tài chính giảm xuống còn 53 tỷ đồng so với lỗ 199 tỷ đồng trong Q2/2020, chủ yếu nhờ chi phí lãi vay giảm 49% xuống còn 77 tỷ đồng.

Lợi nhuận gộp Q2/2021 đạt 1.890 tỷ đồng (tăng 76% so với cùng kỳ) chủ yếu nhờ sản lượng tiêu thụ tăng mạnh. Tuy nhiên, tỷ suất lợi nhuận gộp giảm nhẹ từ 18,6% trong Q2/2020 xuống 17,4% trong Q2/2021, chủ yếu do lợi nhuận mảng ống nhựa trong giai đoạn này giảm.

Theo đó, LNTT Q2/2021 đã tăng đáng kể lên 1.126 tỷ đồng (tăng 390% so với cùng kỳ) nhờ chi phí bán hàng và quản lý/doanh thu thuần và lỗ thuần từ HĐ tài chính giảm mặc dù tỷ suất lợi nhuận gộp giảm nhẹ.

Do đó, LNTT và lợi nhuận thuần 6 tháng đầu năm 2021 lần lượt đạt 1.818 tỷ đồng (tăng 302% so với cùng kỳ) và 1.607 tỷ đồng (tăng 320% so với cùng kỳ). HSG đã vượt kế hoạch lợi nhuận thuần thận trọng trong năm 2021 là 1.500 tỷ đồng và đạt 50,1% dự báo của chúng tôi là 3.205 tỷ đồng.

Bảng CĐKT: Cải thiện đáng kể

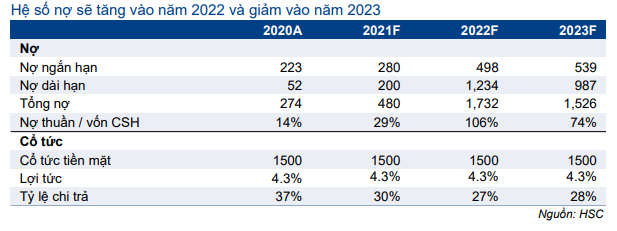

Tính đến cuối Q2/2021, dư nợ vay ngân hàng HSG là 6.753 tỷ đồng (cả nợ ngắn hạn và dài hạn), giảm 17,5% so với đầu năm. Dư nợ cải thiện nhờ dòng tiền và lợi nhuận mạnh hơn trong giai đoạn này. Tỷ lệ nợ thuần/vốn CSH giảm mạnh xuống chỉ còn 0,7 lần từ 1,2 lần vào cuối năm 2020. Ngược lại, thu nhập tài chính tăng mạnh 171% so với cùng kỳ lên 66 tỷ đồng chủ yếu nhờ lãi từ chênh lệch tỷ giá tăng vọt.

Nâng hơn 20% dự báo giai đoạn 2021-2023

HSC nâng lần lượt 51,3%; 25,6% và 19,6% dự báo lợi nhuận thuần giai đoạn 2021- 2023 để phản ánh nhu cầu phục hồi cải thiện sau đại dịch COVID-19, cùng với việc giá thép tăng mạnh trong thời gian gần đây. Tỷ suất lợi nhuận cũng cải thiện nhờ giá bán tăng – xu hướng được kỳ vọng tiếp tục duy trì – trong khi nhu cầu xuất khẩu và giá bán đã vượt dự báo trước đây của chúng tôi. Theo dự báo mới của chúng tôi, lợi nhuận thuần sẽ tăng trưởng là 177,9% trong năm nay và đạt tốc độ tăng trưởng gộp bình quân trong 3 năm tới là 38,1%.

Trong năm 2021, HSC dự báo đà tăng trưởng lợi nhuận mạnh mẽ hiện tại của HSG sẽ tiếp tục được duy trì trong phần còn lại của năm (năm tài chính của HSG kết thúc vào tháng 9). Các hợp đồng kỳ hạn được ký kết trước 3-4 tháng và với bàn giao 2 tháng sau đó, do đó, triển vọng năm nay vẫn sẽ tích cực và rõ ràng.

Bảng 4: Dự báo cũ và dự báo mới, HSG

Ngoài ra, nhờ nền kinh tế toàn cầu phục hồi mạnh mẽ khi rủi ro đại dịch COVID-19 bắt đầu lắng xuống và Trung Quốc bao gồm loại bỏ mức hoàn thuế GTGT 13% đối với các hoạt động xuất khẩu cho thép cuộn cán nóng, giá thép cuộn cán nóng dự kiến sẽ tiếp tục tăng. Trong bối cảnh này, HSC kỳ vọng nhu cầu đối với các sản phẩm thép sẽ vẫn ở mức cao và giá bán sẽ tiếp tục đà tăng.

Từ đó, HSC nâng dự báo LNST năm 2021 lên 3.205 tỷ đồng (tăng trưởng 177,9%) sau khi điều chỉnh tăng dự báo doanh thu và tỷ suất lợi nhuận. Lợi nhuận thuần năm 2022 và 2023 được dự báo lần lượt đạt 2.819 tỷ đồng (giảm 12,0%) và 3.039 tỷ đồng (tăng trưởng 7,8%). EPS dự phóng 2021, 2022 và 2023 lần lượt là 6.704đ; 5.896đ và 6.353đ.

Công ty đã trình UBCKNN phê duyệt phương án mua vào 22 triệu cổ phiếu quỹ. Ở giai đoạn này, do hạn chế thông tin về giá cả và thời điểm mua vào, chúng tôi chưa đưa kế hoạch này vào các mô hình dự báo lợi nhuận của mình. Việc mua cổ phiếu quỹ có thể khiến EPS thực tế cao hơn EPS dự phóng của chúng tôi (khoảng 5%).

HSC tóm tắt thay đổi dự báo trong Bảng 5-7 bên dưới. Một số giả định cơ sở như sau:

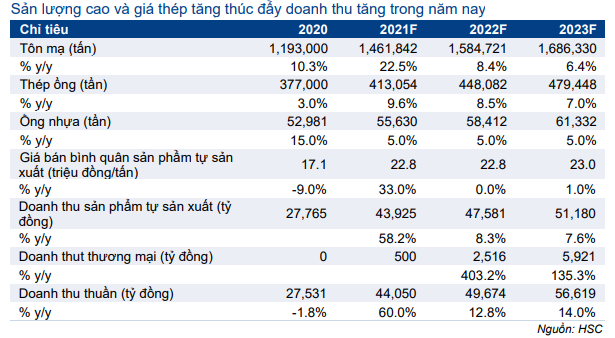

Sản lượng tiêu thụ: HSC giữ nguyên dự báo sản lượng tiêu thụ, tổng sản lượng tiêu thụ tăng trưởng 18,9% trong năm nay lên 1,9 triệu tấn, chủ yếu nhờ nhu cầu sản lượng xuất khẩu tăng mạnh. Trong năm 2022-2023, chúng tôi dự báo sản lượng tiêu thụ sẽ tăng trưởng lần lượt 8,3% và 7,5%.

Giá bán bình quân: HSC giả định giá bán bình quân là 22,8 triệu đồng/tấn (tăng 33%) so với 19,4 triệu đồng/tấn (tăng 13,2% trước đó) trong năm 2021. Chúng tôi dự báo giá bán bình quân năm 2022 sẽ đi ngang và tăng nhẹ 1,0% trong năm 2023 do tỷ trọng doanh thu tôn tăng, thường có giá bán cao hơn.

Doanh thu thuần: Dựa trên dự báo về sản lượng và giá bán bình quân, chúng tôi nâng lần lượt 17,3%, 15,4% và 13,4% dự báo doanh thu thuần trong năm 2021, 2022 và 2023 đạt lần lượt 44 nghìn tỷ đồng (tăng trưởng 60%); 50 nghìn tỷ đồng (tăng trưởng 12,8%) và 57 nghìn tỷ đồng (tăng trưởng 14%).

Tỷ suất lợi nhuận gộp: HSC dự báo tỷ suất lợi nhuận gộp năm 2021 sẽ tăng ổn định lên 20,2% so với dự báo trước đó là 18,7% nhờ giá nguyên liệu đầu vào trong giai đoạn đầu năm giảm cùng với việc quản lý chi phí tốt hơn sau khi tái cơ cấu. Với hiệu suất hoạt động cao hơn trong những năm tới và quản lý hàng tồn kho hiệu quả hơn, HSG có thể duy trì tỷ suất lợi nhuận gộp ở mức 17,6-18,3% trong năm 2022-2023.

Chi phí bán hàng & quản lý: Tỷ lệ chi phí bán hàng & quản lý/doanh thu giữ nguyên ở mức 10,5%-10,7% trong giai đoạn 2021-2023. Do đó, chi phí bán hàng & quản lý sẽ tăng theo doanh thu – tăng lần lượt 72,5%, 14,9% và 12,9% lên lần lượt 4.625 tỷ đồng, 5.315 tỷ đồng và 6.002 tỷ đồng trong năm 2021, 2022 và 2023.

Bảng 5: Sản lượng thực tế và dự báo, giá bán trung bình và doanh thu, HSG

Lỗ thuần từ HĐ tài chính được dự báo sẽ giảm xuống còn 420 tỷ đồng từ 560 tỷ đồng trong năm 2020 do chi phí lãi vay giảm. Lỗ thuần từ HĐ tài chính trong năm 2022 và 2023 dự báo sẽ tiếp tục giảm xuống lần lượt còn 351 tỷ đồng và 290 tỷ đồng do dư nợ vay ngân hàng giảm. HSC dự báo tổng dư nợ sẽ giảm dần trong giai đoạn 2021-2023 nhờ dự báo lợi nhuận thuần và dòng tiền của Công ty tăng mạnh. Tỷ lệ nợ thuần/vốn CSH được dự báo sẽ giảm xuống 0,3-0,5 lần trong giai đoạn 2021-2023 từ mức 1,2 lần trong năm 2020.

Bảng 6: Tỷ suất lợi nhuận thực tế và dự báo, HSG

Bảng 7: Cơ cấu nợ, HSG

Bảng 8: Chính sách cổ tức băng tiền, HSG

Với lợi nhuận cao trong năm nay, HSC dự báo HSG sẽ duy trì cổ tức bằng tiền mặt. Trong năm 2021, chúng tôi dự báo HSG sẽ trả 1.000đ/cp, tương ứng tỷ suất cổ tức là 2,7%. Thông tin chi tiết trong Bảng 8.

Định giá và khuyến nghị

HSC nâng đáng kể giá mục tiêu lên 44.000đ (tiềm năng tăng giá 17,6%) từ 37.300đ trước đó chủ yếu do chúng tôi nâng dự báo lợi nhuận và chuyển năm cơ sở định giá sang 2022. Tình hình hoạt động và tài chính của HSG được kỳ vọng phục hồi mạnh mẽ trong giai đoạn này. Nhờ đó, chúng tôi giữ nguyên khuyến nghị Tăng tỷ trọng đối với HSG.

HSC tiếp tục áp dụng DCF là phương pháp định giá chính để xác định giá mục tiêu cho Cổ phiếu HSG. Chúng tôi nâng giá mục tiêu sau khi thay đổi các giả định như sau:

- HSC nâng lần lượt 51,3%; 25,6% và 19,6% dự báo lợi nhuận thuần năm 2021, 2022 và 2023.

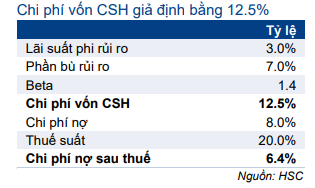

- Giữ nguyên giả định đầu vào khác; cụ thể, lãi suất phi rủi ro được giữ nguyên ở mức 3%.

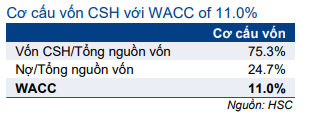

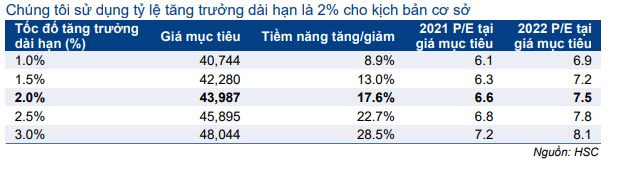

- Chi phí vốn bình quân là 11,0% và tốc độ tăng trưởng dài hạn không thay đổi là 2,0%. Theo đó, giá mục tiêu cho HSG là 44.000đ (tiềm năng tăng giá 17,6% so với thị giá hiện tại).

Sau khi giá cổ phiếu tăng mạnh gần đây (tăng 28% trong 1 tháng qua), theo dự báo mới, P/E dự phóng 2021 và 2022 lần lượt là 5,6 lần và 6,3 lần, tương đương với P/E trượt dự phóng 1 năm trong quá khứ là 6,0 lần so với bình quân P/E dự phóng 1 năm là 7,3 lần (tính từ tháng 10/2017). Tại giá mục tiêu mới, P/E dự phóng 2021 và 2022 lần lượt là 6,6 lần và 7,3 lần.

HSC duy trì khuyến nghị Tăng tỷ trọng nhờ triển vọng tăng trưởng mạnh mẽ trong năm nay và định giá hấp dẫn hiện tại. Việc Công ty mua vào 22 triệu cổ phiếu quỹ (tương đương 5% số lượng cổ phiếu đang lưu hành) có thể là động lực tăng giá ngắn hạn cho cổ phiếu HSG.

Bảng 9: P/E dự phóng 12 tháng, HSG

Bảng 10: Trung bình độ lệch chuẩn, HSG

Bảng 11: Tính toán FCFF, HSG

Bảng 12: Tính toán 1 WACC, HSG

Bảng 13: Tính toán 2 WACC, HSG

Bảng 14: Định giá DCF, HSG

Bảng 15: Phân tích độ nhạy đối với tỷ lệ tăng trưởng dài hạn, HSG

Nguồn: HSC