Sự kiện: Công bố BCTC Q2/2021

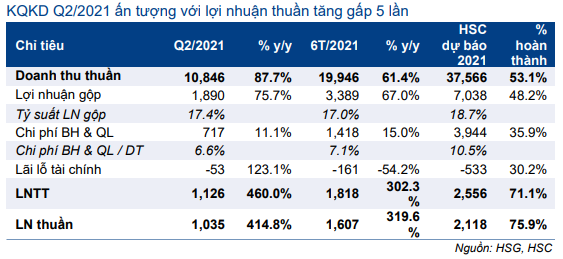

HSG đã công bố BCTC chính thức Q2/2021. KQKD chính thức khả quan hơn so với KQKD sơ bộ công bố trước đó với lợi nhuận thuần tăng hơn 5 lần so với cùng kỳ đạt 1.035 tỷ đồng. Doanh thu thuần tăng 88% so với cùng kỳ đạt 10.846 tỷ đồng; tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm và chi phí lãi vay giảm 49% so với cùng kỳ.

Đồ thị cổ phiếu HSG phiên giao dịch ngày 04/05/2021. Nguồn: AmiBroker

Với KQKD Q2/2021 tăng trưởng mạnh, doanh thu thuần và lợi nhuận thuần 6 tháng đầu năm 2021 lần lượt đạt 19.946 tỷ đồng (tăng 61% so với cùng kỳ) và 1.607 tỷ đồng (tăng 320% so với cùng kỳ). HSG đã hoàn thành 107% kế hoạch lợi nhuận thuần 1.500 tỷ đồng và đạt 75,9% dự báo 2.188 tỷ đồng của HSC cho cả năm 2021.

Sản lượng tiêu thụ tăng giúp doanh thu tăng trưởng

Trong Q2/2021, HSG tiêu thụ được 542.532 tấn sản phẩm (tăng 65% so với cùng kỳ). Ngoài ra, cả giá ống thép và ống nhựa tăng mạnh trong kỳ với mức tăng bình quân xấp xỉ 14%. Theo đó, doanh thu thuần tăng mạnh lên 10.846 tỷ đồng (tăng 88% so với cùng kỳ).

Trong báo cáo ngày 15/4/2021 (báo cáo tiếng Anh), HSC đã phân tích nhu cầu xuất khẩu mạnh (xuất khẩu sang Châu Âu, Bắc Mỹ và một số nước Châu Á) là động lực chính giúp sản lượng tôn mạ tăng trưởng. Điều này phản ánh sự thiếu hụt sản phẩm sau dịch Covid-19. Nhu cầu trong nước cũng cải thiện sau Tết nguyên đán.

Bảng 1: KQKD Q2/2021 và nửa đầu năm 2021 (tỷ đồng)

Lũy kế 6 tháng đầu năm 2021, sản lượng tiêu thụ đạt 701.842 tấn (tăng 54% so với cùng kỳ). Theo đó doanh thu thuần đạt 19.946 tỷ đồng (tăng 61% so với cùng kỳ). HSG đã hoàn thành được 60% kế hoạch doanh thu thuần 33.000 tỷ đồng và đạt 53,1% dự báo của HSC là 37.566 tỷ đồng cho cả năm.

Chi phí hoạt động được tiết giảm đã đóng góp vào lợi nhuận thuần

Lợi nhuận thuần Q2/2021 tăng hơn 5 lần so với cùng kỳ đạt 1.035 tỷ đồng (tăng 415% so với cùng kỳ). Ngoài doanh thu tăng mạnh, lợi nhuận tăng còn nhờ tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm và chi phí lãi vay giảm mạnh 49% so với cùng kỳ nhờ vay nợ giảm.

Chi phí bán hàng & quản lý trong Q2/2021 là 717,2 tỷ đồng (tăng 11% so với cùng kỳ) và bằng 6,6% doanh thu thuần; giảm mạnh từ mức 11,2% trong Q2/2020. Điều này thể hiện công tác quản trị chi phí hiệu quả hơn sau khi tái cấu trúc. Chi phí bán hàng tăng lên 648 tỷ đồng (tăng 29% so với cùng kỳ) trong khi chi phí quản lý giảm mạnh 51% so với cùng kỳ còn 70 tỷ đồng.

Ngoài ra, lỗ tài chính giảm còn 53 tỷ đồng từ 199 tỷ đồng trong Q2/2020, chủ yếu nhờ chi phí lãi vay giảm 49% so với cùng kỳ còn 77 tỷ đồng.

Tại thời điểm cuối Q2/2021, HSG có tổng cộng 6.753 tỷ đồng vay và nợ thuê tài chính (gồm cả nợ ngắn hạn và nợ dài hạn), giảm 17,5% so với đầu năm. Vay nợ giảm nhờ dòng tiền đã tốt hơn trong kỳ. Trái lại, doanh thu HĐ tài chính tăng mạnh 171% so với cùng kỳ lên 66 tỷ đồng, chủ yếu nhờ lãi tỷ giá tăng.

Lợi nhuận gộp Q2/2021 đạt 1.890 tỷ đồng (tăng 76% so với cùng kỳ), chủ yếu nhờ sản lượng tiêu thụ tăng mạnh. Tỷ suất lợi nhuận gộp giảm nhẹ còn 17,4% trong Q2/2021 từ 18,6% trong Q2/2020, chủ yếu do tỷ suất lợi nhuận sản phẩm ống nhựa giảm trong kỳ.

Tóm lại, LNTT Q2/2021 tăng đáng kể lên 1.126 tỷ đồng (tăng 390% so với cùng kỳ) nhờ tỷ lệ chi phí bán hàng & quản lý/doanh thu và lỗ tài chính giảm mặc dù tỷ suất lợi nhuận gộp giảm nhẹ.

Tính chung 6 tháng đầu năm 2021, LNTT và lợi nhuận thuần lần lượt đạt 1.818 tỷ đồng (tăng 302% so với cùng kỳ) và 1.607 tỷ đồng (tăng 320% so với cùng kỳ).

Tính đến cuối tháng 6/2021 theo năm tài chính, Cổ phiếu HSG đã vượt kế hoạch lợi nhuận thuần đề là 1.500 tỷ đồng và đạt 75,9% dự báo của HSC là 2.118 tỷ đồng cho cả năm.

Duy trì khuyến nghị Tăng tỷ trọng; chúng tôi sẽ xem xét lại giá mục tiêu và dự báo

KQKD Q2/2021 khả quan hơn kỳ vọng với lợi nhuận thuần 6 tháng đã đạt 75,9% dự báo cho cả năm của HSC. Chúng tôi sẽ xem xét lại dự báo lợi nhuận của mình. Hiện chúng tôi dự báo doanh thu thuần và lợi nhuận thuần năm 2021 lần lượt đạt 37.566 tỷ đồng (tăng trưởng 36,5%) và 2.118 tỷ đồng (tăng trưởng 83,6%).

Theo dự báo hiện tại, P/E dự phóng năm 2021 là 7,1 lần; thấp hơn bình quân P/E dự phóng 1 năm trong quá khứ là 7,6 lần. Giá mục tiêu dựa trên phương pháp DCF là 37.300đ; tương đương tiềm năng tăng giá 18,8%. HSC duy trì khuyến nghị Tăng tỷ trọng nhưng sẽ xem xét lại giá mục tiêu và dự báo của mình.

Bảng 2: Tỷ suất lợi nhuận qua các quý

Nguồn: HSC