Vốn XDCB mới thúc đẩy chu kỳ tăng trưởng mới; cổ phiếu bị quá bán – Cập nhật

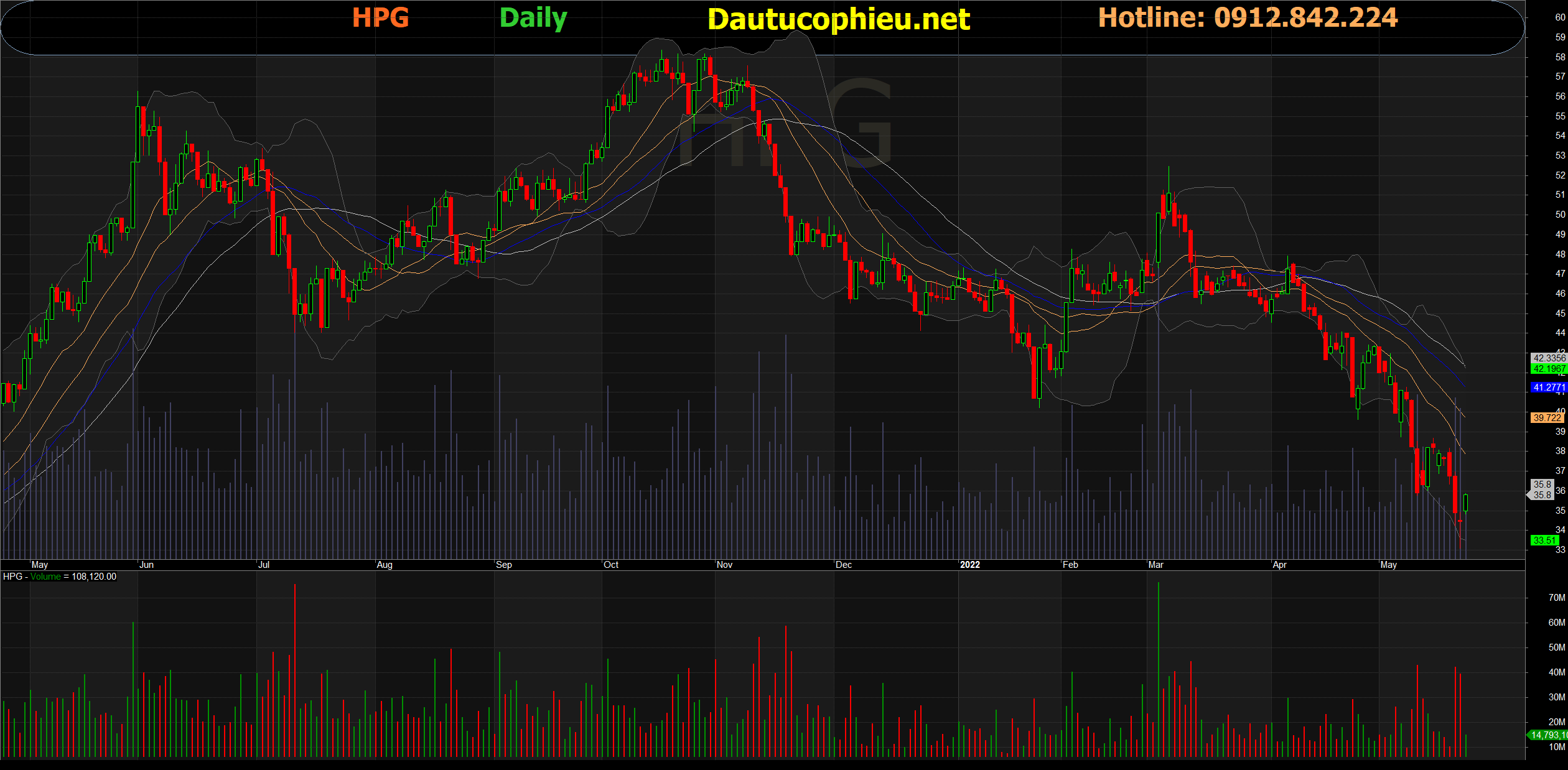

Đồ thị cổ phiếu HPG phiên giao dịch ngày 27/05/2022. Nguồn: AmiBroker

- Chúng tôi duy trì khuyến nghị MUA đối với CTCP Tập đoàn Hòa Phát (Cổ phiếu HPG) trong khi giảm giá mục tiêu 3% còn 61.000 đồng/CP chủ yếu do chúng tôi áp dụng P/E mục tiêu thấp hơn là 8,0 lần so với mức 10,0 lần như trước đây.

- HPG ghi nhận KQKD quý 1/2022 mạnh mẽ với LNST sau lợi ích CĐTS đạt 8,2 nghìn tỷ đồng (+18% YoY và +11% QoQ) nhờ 1) sản lượng bàn tăng mạnh trên tất cả các mảng sản phẩm và 2) giá bán thép cao trong cả quý bù đắp một phần cho giá đầu vào (cụ thể, than) tăng. Kết quả lợi nhuận này phù hợp với kỳ vọng của chúng tôi và hoàn thành 28% dự báo cả năm của chúng tôi.

- Chúng tôi giữ nguyên dự báo LNST sau lợi ích CĐTS năm 2022 ở mức 29,8 nghìn tỷ đồng (- 13% YoY) do chúng tôi duy trì dự báo sản lượng bán thép năm 2022 và kỳ vọng giá đầu vào tăng (cụ thể, quặng sắt và than) sẽ một phần được chuyển qua ASP cao hơn.

- Chúng tôi tái khẳng định HPG là lựa chọn cổ phiếu hàng đầu của chúng tôi để đầu tư vào lĩnh vực xây dựng của Việt Nam. Vị thế dẫn đầu, quy mô đã thiết lập và hiệu quả hoạt động đã được chứng minh – cùng với việc mở rộng công suất và đa dạng hóa sản phẩm thông qua việc xây dựng Khu phức hợp gang thép Dung Quất 1 (DQSC 1) và đầu tư vào DQSC 2 – sẽ cho phép HPG nắm bắt được tốc độ tăng trưởng xây dựng trong nước trong tương lai. Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) LNST sau lợi ích CĐTS đạt 9% trong giai đoạn 2022-2026.

- Chúng tôi cho rằng HPG hiện có định giá hấp dẫn với P/E năm 2022 là 5,4 lần (dựa theo dự báo của chúng tôi) so với 1) trung vị P/E trượt trung bình 1 năm của các công ty cùng ngành trong khu vực là 6,5 lần và 2) P/E trượt trung bình 5 năm của HPG là 8,0 lần trong bối cảnh triển vọng tăng trưởng và khả năng sinh lời vượt trội của HPG so với các công ty cùng ngành trong khu vực. Giá cổ phiếu của HPG đã điều chỉnh 25% trong 3 tháng qua do giá thép giảm ảnh hưởng tâm lý thị trường đối với cổ phiếu thép.

- Rủi ro theo quan điểm tích cực của chúng tôi: Biên lợi nhuận giảm mạnh hơn dự kiến do giá thép điều chỉnh.

Nguồn: VCSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: HPG