Triển vọng tăng trưởng mạnh mẽ năm 2021 nhờ giá thép tăng

Đồ thị cổ phiếu HPG phiên giao dịch ngày 27/04/2021. Nguồn: AmiBroker

- Cổ phiếu HPG vừa tổ chức ĐHCĐ năm 2021, thông qua kế hoạch doanh thu và lợi nhuận sau thuế năm 2021 lần lượt là 120 nghìn tỷ đồng và 18 nghìn tỷ đồng, tương ứng tăng trưởng mạnh mẽ 33% và 34% so với cùng kỳ. Theo ban lãnh đạo, lợi nhuận ròng trong Q1/2021 đạt mức cao kỷ lục 7 nghìn tỷ đồng, tăng đáng kể 204% so với cùng kỳ, bao gồm 6,5 nghìn tỷ đồng từ hoạt động kinh doanh chính và 500 tỷ đồng thu nhập bất thường từ việc thoái vốn mảng nội thất. Kết quả đáng khích lệ này là nhờ sản lượng tiêu thụ và xu hướng giá thép tăng do Trung Quốc thực hiện chính sách kiểm soát sản xuất thép.

- Với kết quả kinh doanh và giá thép tốt hơn ước tính trong Q1/2021, chúng tôi tăng đáng kể dự báo lợi nhuận sau thuế lên 24,2 nghìn tỷ đồng, tương ứng tăng 80% so với cùng kỳ. Chúng tôi ước tính doanh số thép xây dựng và thép cán nóng duy trì ở mức 4 triệu tấn (+17,4% YoY) và 2,9 triệu tấn (+ 220% YoY). Giả định giá trung bình đối với thép xây dựng và thép cán nóng lần lượt là 14,8 triệu đồng/ tấn (+ 22% YoY) và 17,6 triệu đồng/ tấn (+ 35% YoY).

- Cổ phiếu của HPG đang giao dịch ở mức PE và EV/EBITDA 2021 lần lượt là 7,8 lần và 5,8 lần. Với việc điều chỉnh ước tính lợi nhuận, chúng tôi nâng giá mục tiêu 1 năm lên 63.000 đồng/cổ phiếu, dựa trên PE và EV/EBITDA mục tiêu tương ứng là 9x và 6,5 lần. PE và EV/EBITDA mục tiêu đã giảm từ mức 10 lần và 7 lần trước đó, do cơ sở so sánh cao trong năm 2021 dẫn đến mức tăng trưởng chậm lại vào năm 2022. Mặc dù vậy, do cổ phiếu đã tăng giá mạnh gần đây, chúng tôi hạ khuyến nghị đối với cổ phiếu HPG từ MUA xuống KHẢ QUAN. Rủi ro chính đối với khuyến nghị của chúng tôi là giá thép giảm, sau khi tăng mạnh trong 12 tháng qua.

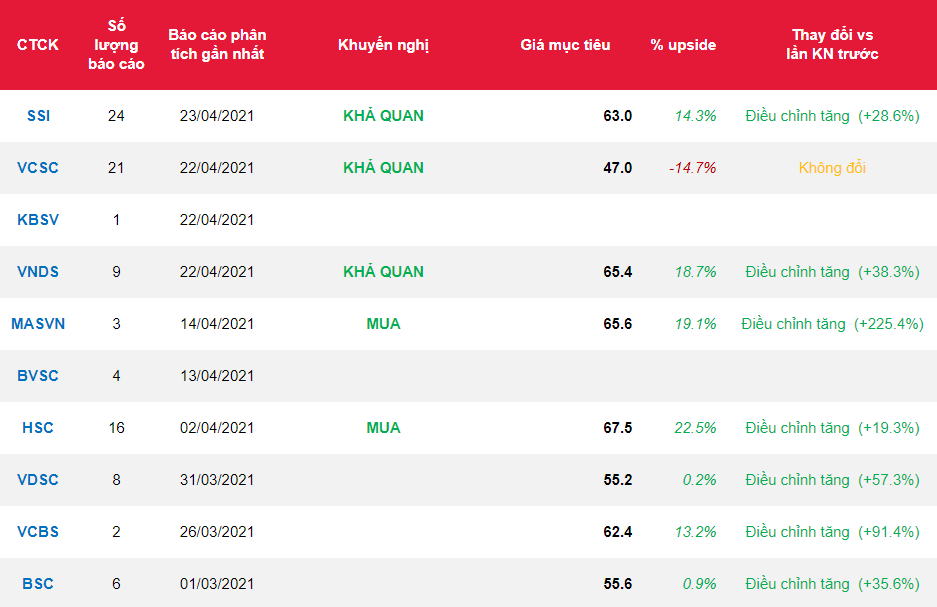

Nguồn: SSI

Từ khóa: HPG