Triển vọng năm 2021 mạnh mẽ đến từ Khu Phức hợp Gang thép Dung Quất – Cập nhật

Đồ thị cổ phiếu HPG phiên giao dịch ngày 09/11/2020. Nguồn: AmiBroker

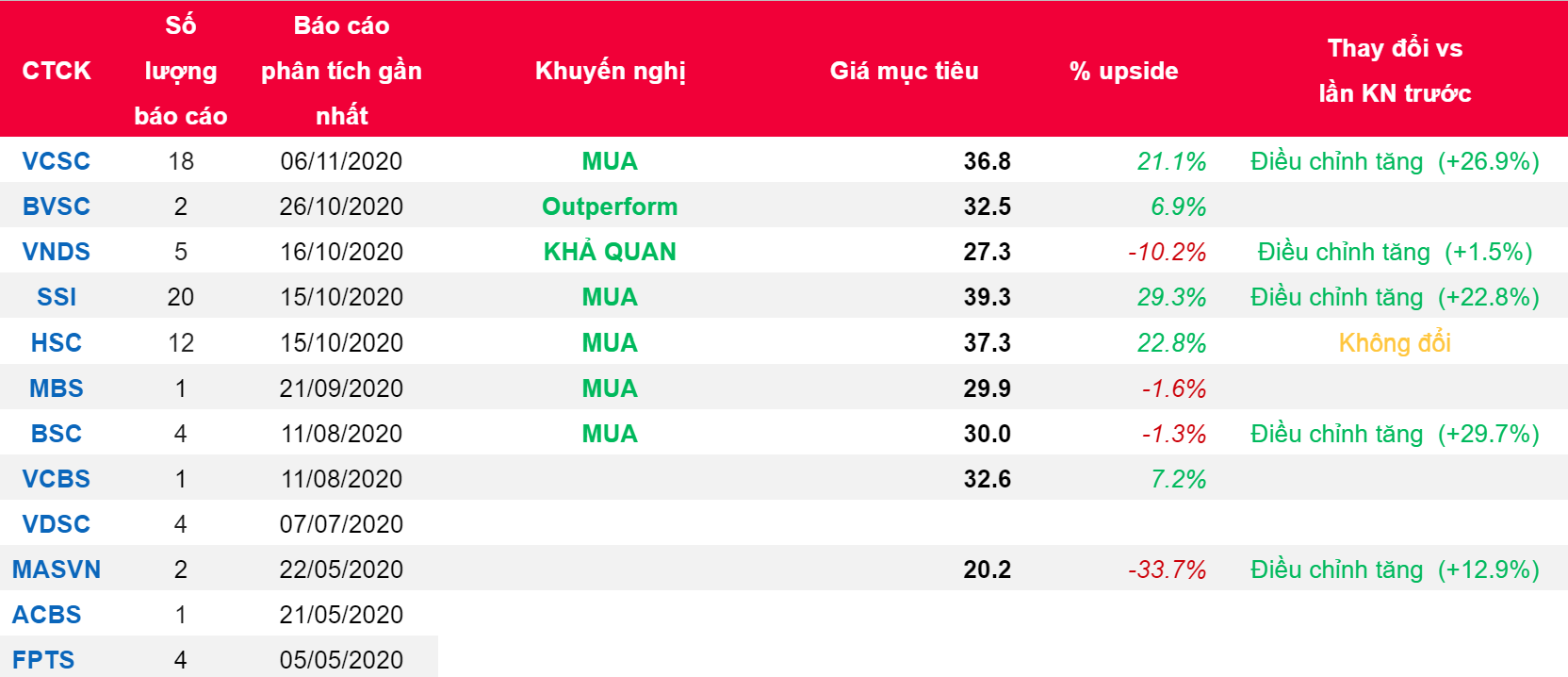

- Chúng tôi duy trì khuyến nghị MUA cho CTCP Tập đoàn Hòa Phát (Cổ phiếu HPG) trong khi tăng giá mục tiêu thêm 27% lên 36.800 đồng/CP, do (1) điều chỉnh tăng trung bình 18% dự báo LNST sau lợi ích CĐTS giai đoạn 2020-2024, (2) cập nhật mô hình định giá theo phương thức dòng tiền tự do đến cuối năm 2021 và (3) tỷ lệ WACC thấp hơn do giả định chi phí vốn chủ sở hữu thấp hơn.

- Chúng tôi tăng dự báo LNST sau lợi ích CĐTS năm 2020 thêm 27% lên 11,2 nghìn tỷ đồng (+49% YoY) nhờ đóng góp cao hơn dự kiến của doanh số phôi thép và thép cuộn cán nóng (HRC) cũng như khả năng của HPG trong việc thu mua quặng sắt với mức giá thuận lợi. Chúng tôi cũng tăng dự báo lợi nhuận năm 2020 của mảng nông nghiệp thêm 16% đạt 1,7 nghìn tỷ đồng (+201% YoY) khi KQKD quý 3/2020 vượt kỳ vọng của chúng tôi.

- Chúng tôi tăng dự báo LNST sau lợi ích CĐTS năm 2021 đạt 12,5 nghìn tỷ đồng (+12% YoY), đến từ Khu Phức hợp Gang thép Dung Quất (DQSC) gia tăng hoạt động cho Giai đoạn 1 (thép xây dựng) và đóng góp cả năm của Giai đoạn 2 (HRC).

- Chúng tôi duy trì HPG là lựa chọn hàng đầu để gia tăng sự hiện diện trong ngành xây dựng Việt Nam, vốn đang hưởng lợi từ việc Chính phủ gia tăng chi đầu tư công sau dịch COVID-19. Vị thế dẫn đầu của HPG với quy mô và hiệu quả hoạt động đã được chứng minh – cùng với sự gia tăng trong công suất sản xuất và danh mục sản phẩm của DQSC – cho phép công ty tận dụng tăng trưởng xây dựng trong nước trong tương lai. Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) giai đoạn 2020-2025 đạt 10% nhờ CAGR doanh thu dự phóng đạt 8%.

- Chúng tôi nhận thấy định giá hiện tại của HPG là hấp dẫn, với P/E dự phóng năm 2020/2021 là 9,7/8,5 lần (dựa theo dự báo của chúng tôi) so với giá trị trung bình 12 tháng của trung vị P/E trượt của các công ty cùng ngành trong khu vực là 10,1 lần, trong bối cảnh HPG triển vọng tăng trưởng và khả năng sinh lời vượt trội so với các công ty cùng ngành trong khu vực. * Rủi ro: Biên lợi nhuận giảm mạnh hơn dự kiến do giá đầu vào biến động mạnh.

Nguồn: VCSC

Từ khóa: HPG