Sự kiện: Công bố sản lượng tiêu thụ Q2/2025

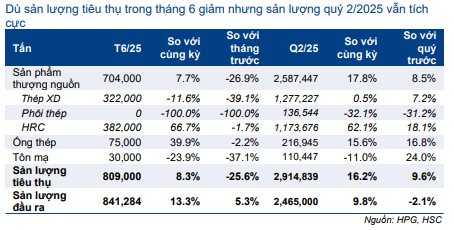

Ngày 9/7/2025, HPG công bố sản lượng tiêu thụ Q2/2025 vững chắc, tăng 16% so với cùng kỳ (tăng 10% so với quý trước) đạt 2,9 triệu tấn, đa phần được thúc đẩy bởi HRC và ống thép. Trong nửa đầu năm 2025, sản lượng tiêu thụ đạt 5.6mn tấn, tăng 22% so với cùng kỳ. Chi tiết như sau:

Đồ thị cổ phiếu HPG phiên giao dịch ngày 17/07/2025

HRC là điểm nhấn trong Q2/2025, tăng 62% so với cùng kỳ

Nhờ áp thuế CBPG lên HRC Trung Quốc từ ngày 8/3/2025, cũng như bổ sung thêm công suất sản xuất từ tháng 3/2025, sản lượng tiêu thụ HRC Q2/2025 của HPG tăng mạnh 62% so với cùng kỳ (và tăng 18% so với quý trước), đạt gần 1,2 triệu tấn. Chỉ riêng tháng 6/2025, sản lượng tiêu thụ HRC tăng 67% so với cùng kỳ, đạt 382.000 tấn.

Trong nửa đầu năm 2025, sản lượng tiêu thụ HRC đạt gần 2,2 triệu tấn, tăng 42% so với cùng kỳ.

Với việc áp thuế CBPG chính thức trong 5 năm tới, bắt đầu có hiệu lực từ ngày 6/7/2025, chúng tôi dự báo điều này sẽ tạo ra nhiều tác động tích cực hơn trong những năm tới, tiếp tục giúp HPG hưởng lợi với việc tạo điều kiện cho phép Công ty nâng cao sản lượng tiêu thụ HRC tại thị trường trong nước.

Sản lượng thép xây dựng đi ngang so với cùng kỳ

HPG đã bán tổng cộng 1,3 triệu tấn thép xây dựng trong Q2/2025, không đổi so với cùng kỳ (nhưng tăng 7% so với quý trước).

Bảng 1: Cơ cấu sản lượng tiêu thụ tháng 6 và Q2/2025, HPG

Lưu ý rằng KQKD Q2/2024 thể hiện mức nền cao, nhờ giá bán bình quân tăng mạnh cũng như vốn giải ngân đầu tư công tăng mạnh.

Chỉ trong tháng 6/2025, sản lượng tiêu thụ giảm 12% so với cùng kỳ (giảm 39% so với tháng trước) – đa phần do mùa mưa và so với mức nền cao của tháng 5, với tác động tiêu cực từ giá thép toàn cầu thấp trong tháng 6 làm ảnh hưởng đến tâm lý của các đại lý tại Việt Nam. Hơn nữa, do Công ty tạm dừng hoạt động một lò cao từ tháng 5 dẫn đến tình trạng thiếu thép thô, HPG đang thực hiện chiến lược bán hàng dựa trên nhu cầu của thị trường và lợi nhuận. Do đó, trong tháng 6, HPG đã ngừng bán phôi thép, phân khúc sản phẩm có tỷ suất lợi nhuận thấp nhất trong chuỗi giá trị sản phẩm thép của Công ty.

Trong nửa đầu năm 2025, sản lượng tiêu thụ thép xây dựng đạt 2,5 triệu tấn, tăng 11% so với cùng kỳ.

Sản lượng tiêu thụ ống thép có vẻ tích cực nhưng tôn mạ kém khả quan

Đối với phân khúc ống thép, HPG đã bán 216.945 tấn, tăng 16% so với cùng kỳ và tăng 17% so với quý trước, đưa sản lượng tiêu thụ 6 tháng đầu năm 2025 lên 402.622 tấn, tăng 27% so với cùng kỳ. Kết quả trên được hỗ trợ tích cực bởi đà phục hồi của nhu cầu trong nước vì phần lớn sản phẩm của phân khúc này được tiêu thụ trong nước.

Ngược lại, sản phẩm tôn mạ đối mặt với sự cạnh tranh gay gắt trên thị trường toàn cầu và sự sụt giảm tại thị trường Mỹ (do các cuộc điều tra về thuế CBPG và thuế chống trợ cấp đối với các sản phẩm tôn mạ Việt Nam từ tháng 9/2024) đã ảnh hưởng đáng kể đến KQKD của Công ty. Do đó, sản lượng tiêu thụ tôn mạ của HPG giảm 11% so với cùng kỳ (mặc dù tăng 24% so với quý trước) xuống còn 110.447 tấn, dẫn đến sản lượng tiêu thụ 6 tháng đầu năm 2025 đạt 199.519 tấn, giảm 10% so với cùng kỳ.

Dự báo lợi nhuận Q2/2025

Dựa trên số liệu về sản lượng tiêu thụ, HSC giữ nguyên dự báo lợi nhuận thuần Q2/2025 ở mức 4.350 tỷ đồng, tăng 31% so với cùng kỳ (và tăng 30% so với quý trước). Lợi nhuận thuần dự kiến tăng mạnh là nhờ sản lượng tiêu thụ thép tăng 16% so với cùng kỳ (tăng 10% so với quý trước) cùng với tỷ suất lợi nhuận tiếp tục mở rộng khi chi phí đầu vào giảm mạnh hơn so với mức giảm của giá bán bình quân.

Nếu HPG đạt được mức lợi nhuận này, lợi nhuận thuần 6 tháng đầu năm 2025 sẽ đạt 7.694 tỷ đồng, tăng 24% so với cùng kỳ và hoàn thành 45% dự báo lợi nhuận thuần cho cả năm 2025 của chúng tôi ở mức 17 nghìn tỷ đồng, tăng 41% so với cùng kỳ.

Duy trì khuyến nghị Mua vào, với giá mục tiêu 30.417đ

Sau khi giá cổ phiếu tăng 15%/30% trong 1 tháng/3 tháng qua và diễn biến tích cực hơn 6%/2% so với chỉ số VN Index, Cổ phiếu HPG đang giao dịch với P/E trượt dự phóng 1 năm là 10,5 lần, thấp hơn so với bình quân 5 năm ở mức 11,9 lần. Chúng tôi duy trì khuyến nghị Mua vào đối với HPG với giá mục tiêu không đổi là 30.417đ (tiềm năng tăng giá 23%).

Bảng 2: Tương quan giữa chi phí đầu vào và giá bán bình quân, HPG

Bảng 3: Ước tính lợi nhuận Q2/2025, HPG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.