Sự kiện: Công bố KQKD sơ bộ Q4/2022

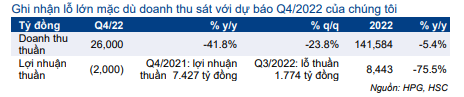

HPG công bố KQKD Q4/2022 đáng thất vọng với mức lỗ lớn hơn so với quý trước gần 2.000 tỷ đồng (Q4/2021 lãi 7.427 tỷ đồng) so với lỗ thuần 1.774 tỷ đồng trong Q3/2022. Doanh thu thuần Q4/2022 sát với dự báo của chúng tôi là 26 nghìn tỷ đồng (giảm 42% so với cùng kỳ).

Đồ thị cổ phiếu HPG phiên giao dịch ngày 02/02/2023. Nguồn: AmiBroker

Trong cả năm 2022, doanh thu thuần giảm 5,4% so với cùng kỳ đạt 141,6 nghìn tỷ đồng trong khi lợi nhuận thuần giảm 75,5% so với cùng kỳ xuống 8.443 tỷ đồng. Cụ thể như sau:

Doanh thu thuần giảm do giá bán bình quân và sản lượng tiêu thụ giảm

Trong Q4/2022, tổng sản lượng tiêu thụ các sản phẩm thép giảm 31% so với cùng kỳ và 12% so với quý trước xuống 1,75 triệu tấn, do sản lượng tiêu thụ tất cả các loại sản phẩm đều sụt giảm mạnh bao gồm thép xây dựng (giảm 24,9% so với cùng kỳ), HRC (giảm 5,9% so với cùng kỳ), tôn (giảm 49% so với cùng kỳ) và ống thép (giảm 2,9% so với cùng kỳ).

Trong khi đó, giá bán bình quân các sản phẩm thép xây dựng trong Q4/2022 cũng giảm 10,7% so với cùng kỳ và 6,6% so với quý trước. Giá bán HRC trong Q4/2022 cũng giảm mạnh 35,6% so với cùng kỳ và 17,3% so với quý trước.

Từ đó, doanh thu thuần Q4/2022 giảm 42% so với cùng kỳ xuống 26 nghìn tỷ đồng, tương đương doanh thu thuần cả năm 2022 chỉ là 141,6 nghìn tỷ đồng (giảm 5,4% so với cùng kỳ), sát với dự báo trước đó của chúng tôi là 26,9 nghìn tỷ đồng.

Lỗ nặng hơn trong Q4/2022, nhiều khả năng do tiếp tục lỗ tỷ giá và chi phí trích lập dự phòng

Do HPG chưa công bố BCTC đầy đủ, chúng tôi chưa thể phân tích sâu hơn về lợi nhuận thuần của Công ty. Tuy nhiên, chúng tôi giả định một số nguyên nhân như sau:

- Chi phí bổ sung liên quan đến việc đóng cửa tổng cộng 4 lò cao trong 2 tháng kể từ tháng 11/2022.

- Lỗ tỷ giá đã thực hiện ghi nhận cao hơn dự báo

- Tiếp tục trích lập dự phòng hàng tồn kho.

- Lỗ gộp từ mảng HRC do giá bán bình quân thấp trong Q4/2022.

Bảng 1: KQKD sơ bộ Q4/2022, HPG

Do đó, lỗ thuần Q4/2022 tăng lên gần 2.000 tỷ đồng, so với lỗ 1.774 tỷ đồng trong Q3/2022 và lớn hơn nhiều so với dự báo của chúng tôi là lỗ 600 tỷ đồng.

Từ đó, lợi nhuận thuần cả năm 2022 giảm mạnh 75,5% so với cùng kỳ xuống 8.443 tỷ đồng, thấp hơn 14,8% so với dự báo của chúng tôi.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Với KQKD Q4/2022 thấp hơn so với dự báo, chúng tôi đang chờ BCTC đầy đủ để phân tích sâu hơn. Tuy nhiên, chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu đối với HPG.

Chúng tôi hiện dự báo doanh thu thuần và lợi nhuận thuần trong năm 2023 lần lượt là 140 nghìn tỷ đồng (giảm 1,1% so với cùng kỳ) và 10,5 nghìn tỷ đồng (tăng trưởng 24,3%), nhờ giá bán bình quân phục hồi.

Tuy nhiên, những thách thức vẫn còn do chi phí nguyên vật liệu đầu vào đang tăng nhanh hơn so với giá bán bình quân do nhu cầu thấp. Chúng tôi hiện đang theo dõi chặt chẽ tình hình nhu cầu và tác động tới lợi nhuận thuần trong năm 2023.

Theo dự báo hiện tại, Cổ phiếu HPG đang giao dịch với P/E và P/B dự phóng 2023 lần lượt là 12,8 lần và 1,2 lần.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.