Sự kiện: Công bố KQKD Q3/2025

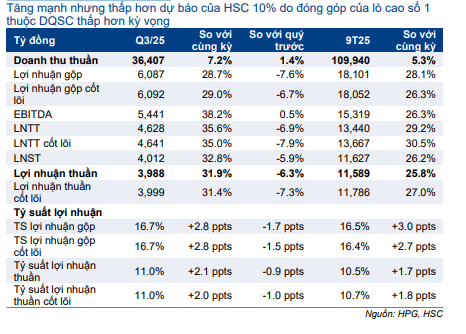

HPG đã công bố BCTC Q3/2025. Theo đó, lợi nhuận thuần Q3/2025 đạt 4 nghìn tỷ đồng, tăng 32% so với cùng kỳ (nhưng giảm 6% so với quý trước), nhờ sản lượng tiêu thụ thép tăng 19% so với cùng kỳ (giảm 4% so với quý trước) và tỷ suất lợi nhuận cải thiện. KQKD dù tích cực nhưng vẫn thấp hơn 10% so với kỳ vọng của HSC do đóng góp từ DQSC2 thấp hơn dự kiến.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 07/11/2025

Lợi nhuận Q3/2025 thấp hơn kỳ vọng: Độ trễ hàng tồn kho tại DQSC2

HPG đã vốn hóa lò cao số 1 của DQSC Giai đoạn 2 thành tài sản cố định vào giữa tháng 8/2025 và ngay lập tức bắt đầu tính khấu hao và chi phí lãi vay.

Bảng 1: KQKD Q3/2025, HPG

Tuy nhiên, HPG chậm ghi nhận doanh thu đối với sản lượng HRC được sản xuất từ lò cao này do công ty chuyển một phần HRC này cho các công ty con hạ nguồn (sản xuất ống thép/tôn mạ). Do vòng quay hàng tồn kho nội bộ có độ trễ một tháng, doanh thu từ các thành phẩm này đã không được ghi nhận vào KQKD Q3/2025. Độ trễ hàng tồn kho này dẫn đến doanh thu trong quý thấp hơn 3 nghìn tỷ đồng so với dự báo trước đó của chúng tôi. Điều này cho thấy, đóng góp mới từ lò cao số 1 của DQSC2 đạt 1,5 nghìn tỷ đồng trong Q3/2025, thấp hơn so với kỳ vọng của chúng tôi là 4,5 nghìn tỷ đồng. Theo đó, lợi nhuận thuần trong quý cũng thấp hơn khoảng 330 tỷ đồng so với dự báo của chúng tôi.

Doanh thu tăng chậm lại do giá bán bình quân giảm, mặc dù sản lượng tiêu thụ tăng mạnh

Doanh thu Q3/2025 của HPG đạt 36,4 nghìn tỷ đồng, tăng 7% so với cùng kỳ (tăng 1% so với quý trước), chủ yếu nhờ sản lượng tiêu thụ tăng 19% so với cùng kỳ (giảm 4% so với quý trước). Tính chung 9 tháng đầu năm 2025, doanh thu đạt 110 nghìn tỷ đồng, tăng 5% so với cùng kỳ. Xét theo phân khúc sản phẩm: trong Q3/2025, doanh thu thép (đóng góp 93% doanh thu của HPG) đạt 34 nghìn tỷ đồng, tăng 8% so với cùng kỳ (tăng 1% so với quý trước).

Doanh thu nông nghiệp (đóng góp 6% doanh thu của HPG) tăng 11% so với cùng kỳ (giảm 9% so với quý trước) đạt 2 nghìn tỷ đồng. Cuối cùng, doanh thu từ khu công nghiệp (đóng góp 1% doanh thu của HPG) đạt 464 tỷ đồng, giảm 40% so với cùng kỳ nhưng tăng 233% so với quý trước.

Xét theo thị trường, doanh thu trong nước tăng mạnh 35% so với cùng kỳ (tăng 5% so với quý trước) đạt 31,8 nghìn tỷ đồng trong Q3/2025, đóng góp 87% doanh thu của HPG (Q3/2024: 69%/Q2/2025: 84%). Doanh thu trong nước vững chắc chủ yếu nhờ sản lượng tiêu thụ HRC tăng mạnh cùng với hiệu quả của chính sách thuế chống bán phá giá áp dụng đối với các sản phẩm HRC của Trung Quốc từ ngày 8/3/2025. Kết quả này là đủ lớn để bù đắp cho phần sụt giảm của doanh thu xuất khẩu (giảm mạnh 56% so với cùng kỳ và giảm 18% so với quý trước xuống chỉ còn 4,6 nghìn tỷ đồng), do các biện pháp bảo hộ gia tăng trên toàn cầu.

Lợi nhuận thuần tăng mạnh nhờ sản lượng tiêu thụ và tỷ suất lợi nhuận cải thiện

Lợi nhuận gộp Q3/2025 của Cổ phiếu HPG đạt 6,1 nghìn tỷ đồng, tăng 29% so với cùng kỳ (nhưng giảm 8% so với quý trước) nhờ sản lượng tiêu thụ tăng cao và chi phí đầu vào giảm, chủ yếu là than cốc (giảm 18% so với cùng kỳ). Do đó, tỷ suất lợi nhuận gộp Q3/2025 cải thiện lên 16,7%, cao hơn so với 13,9% trong Q3/2024 nhưng thấp hơn so với mức 18,4% trong Q2/2025 (do chi phí khấu hao cao hơn). Chúng tôi cũng lưu ý rằng trong Q3/2025, HPG đã ghi nhận chi phí khấu hao 2.169 tỷ đồng, tăng 23% so với cùng kỳ (tăng 34% so với quý trước) do tác động của việc vốn hóa lò cao số 1 của DQSC2 từ giữa tháng 8/2025.

Chi phí bán hàng & quản lý Q3/2025 tăng 11% so với cùng kỳ và tăng 1% so với quý trước lên 1,2 nghìn tỷ đồng, nhìn chung phù hợp với mức tăng trưởng doanh thu. Trong khi đó, chi phí tài chính trong quý tăng lên 361 tỷ đồng (từ 304 tỷ đồng trong Q3/2024) nhưng thấp hơn so với 481 tỷ đồng trong Q2/2025. HSC lưu ý rằng chi phí lãi vay Q3/2025 tăng 55% so với cùng kỳ (tăng 85% so với quý trước) lên 812 tỷ đồng là do các khoản vay ngân hàng để tài trợ cho lò cao số 1 của DQSC2 không còn được vốn hóa vào vốn đầu tư kể từ giữa tháng 8/2025.

Nhìn chung, lợi nhuận thuần Q3/2025 tăng vọt 32% so với cùng kỳ lên 4 nghìn tỷ đồng (giảm 6% so với quý trước), đưa lợi nhuận thuần 9 tháng đầu năm 2025 lên 11,6 nghìn tỷ đồng (tăng 26% so với cùng kỳ) và hoàn thành 67% dự báo cho cả năm 2025 của chúng tôi.

Duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu

Trước khi đưa ra xem xét kỹ lưỡng hơn, chúng tôi duy trì khuyến nghị Mua vào, với giá mục tiêu không đổi là 37.900đ (tiềm năng tăng giá 41%). Mặc dù lợi nhuận Q3/2025 thấp hơn kỳ vọng, chúng tôi vẫn tin rằng lợi nhuận thuần Q4/2025 sẽ tăng tốc, dựa trên kỳ vọng DQSC2 có mức đóng góp cao hơn.

Bảng 2: Cơ cấu doanh thu theo thị trường, HPG

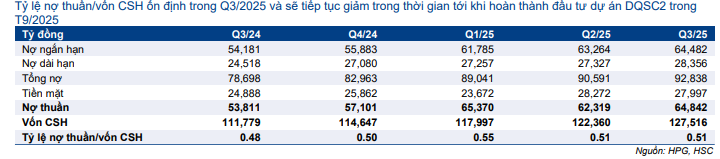

Bảng 3: Tỷ lệ nợ, HPG

Bảng 4: Chi phí khấu hao, HPG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.