Sự kiện: Công bố KQKD sơ bộ Q2/2025

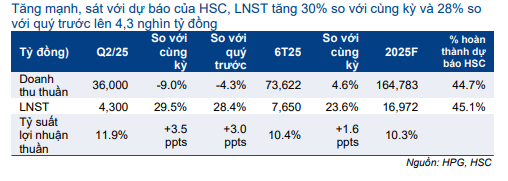

Ngày 16/7/2025, HPG công bố KQKD sơ bộ Q2/2025, cho thấy lợi nhuận thuần đạt 4.300 tỷ đồng (tăng 30% so với cùng kỳ và tăng 28% so với quý trước), sát với dự báo của HSC ở mức 4.350 tỷ đồng. Chi tiết như sau:

Đồ thị cổ phiếu HPG phiên giao dịch ngày 22/07/2025

Doanh thu Q2/2025 giảm 9% so với cùng kỳ do giá bán bình quân thấp…

Như đã đề cập trong báo cáo trước đây, HPG đã bán hơn 2,9 triệu tấn thép trong Q2/2025, tăng 16,2% so với cùng kỳ và tăng 9,6% so với quý trước, nhờ sản lượng tiêu thụ HRC tăng 62% so với cùng kỳ và tăng 18% so với quý trước. Sản lượng tiêu thụ tăng mạnh phần nào bù đắp cho sự sụt giảm của giá bán bình quân trong giai đoạn này, theo xu hướng toàn cầu. Theo đó, HSC dự báo giá bán bình quân thép xây dựng Q2/2025 là 13.755đ/kg (giảm 2,9% so với cùng kỳ nhưng tăng 1,1% so với quý trước) và giá bán bình quân của HRC là 516 USD/tấn (giảm 12,3% so với cùng kỳ và giảm 1,1% so với quý trước).

Điều này cho thấy, doanh thu Q2/2025 giảm 9% so với cùng kỳ và giảm 4% so với quý trước, xuống còn 36 nghìn tỷ đồng, đẩy doanh thu thuần 6 tháng đầu năm 2025 lên 73.622 tỷ đồng, tăng 4,6% so với cùng kỳ và hoàn thành 44,7% dự báo cho năm 2025 của chúng tôi ở mức 164.783 tỷ đồng.

…nhưng tỷ suất lợi nhuận cải thiện thúc đẩy tăng trưởng cao ở lợi nhuận thuần

Mặc dù giá bán bình quân thấp trong Q2/2025 như đã thảo luận ở phần trên, chi phí đầu vào thậm chí giảm mạnh hơn. Ví dụ, giá than cốc giảm 28,2% so với cùng kỳ và giảm 1,6% so với quý trước, đạt bình quân 187 USD/tấn.

Bảng 1: KQKD sơ bộ Q2/2025, HPG

Trong khi đó, giá quặng sắt giảm 13,9% so với cùng kỳ và giảm 4,2% so với quý trước, đạt bình quân 97 USD/tấn (Bảng 2). Những yếu tố trên đã tích cực hỗ trợ HPG mở rộng tỷ suất lợi nhuận thuần trong giai đoạn này, bên cạnh cơ cấu sản phẩm tốt hơn (tập trung nhiều hơn vào thị trường trong nước) và nâng cao quy mô sản xuất. Theo đó, tỷ suất lợi nhuận thuần Q2/2025 mở rộng lên 11,9%, cao hơn so với 8,4% trong Q2/2024 và 8,9% trong Q1/2025.

Nhờ các yếu tố trên, HPG công bố lợi nhuận thuần Q2/2025 vững chắc ở mức 4.300 tỷ đồng (tăng 30% so với cùng kỳ và tăng 28% so với quý trước), sát với dự báo của HSC ở mức 4.350 tỷ đồng. Theo đó, lợi nhuận thuần nửa đầu năm 2025 đạt 7.650 tỷ đồng, tăng 24% so với cùng kỳ và hoàn thành 45,1% dự báo cho cả năm 2025 của chúng tôi ở mức 16.972 tỷ đồng, tăng trưởng 41%.

Mảng nông nghiệp nổi trội nhất trong các mảng kinh doanh của HPG

Theo HPG, mảng nông nghiệp ghi nhận KQKD ấn tượng nhất, với doanh thu và lợi nhuận thuần tăng 38% so với cùng kỳ và 130% so với cùng kỳ trong 6 tháng đầu năm 2025. Theo đó, doanh thu của mảng nông nghiệp trong Q2/2025 đạt khoảng 2.234 tỷ đồng (tăng 45% so với cùng kỳ và tăng 13% so với quý trước) và lợi nhuận thuần trong quý đạt 532 tỷ đồng (tăng 135,8% so với cùng kỳ và tăng 30,7% so với quý trước). Kết quả trên dẫn đến tỷ lệ đóng góp của mảng nông nghiệp vào doanh thu/lợi nhuận thuần lần lượt ở mức 6,2%/12,4%, cao hơn so với mức 3,9%/6,8% trong Q2/2024 (Bảng 3-4).

Cập nhật tình hình mở rộng công suất

HPG chuẩn bị vận hành lò cao thứ hai tại Khu liên hợp gang thép Hòa Phát Dung Quất (DQSC) giai đoạn 2 vào tháng 9 năm nay, sớm hơn so với kế hoạch ban đầu là vào Q4/2025. Khi vận hành hết công suất, công suất sản xuất thép thô của HPG sẽ đạt 16 triệu tấn/năm, trong đó 9 triệu tấn công suất/năm được dành cho hoạt động sản xuất thép HRC. Với việc mở rộng công suất, HPG tự tin có thể đáp ứng tốt nhu cầu HRC trong nước trong thời gian tới.

Ngoài ra, vào ngày 19/8/2025, HPG sẽ khởi công xây dựng nhà máy sản xuất thép chất lượng cao. Nhà máy này sẽ sản xuất thép làm đường ray, dự kiến được sử dụng cho dự án đường sắt cao tốc Bắc-Nam và các dự án đường sắt đô thị khác trong nước.

Xem xét lại khuyến nghị và giá mục tiêu

Do KQKD Q2/2025 sát với dự báo, HSC giữ nguyên dự báo lợi nhuận thuần cho năm 2025 ở mức 17 nghìn tỷ đồng, tăng trưởng 41% trên doanh thu thuần 165 tỷ đồng, tăng trưởng 19%.

Sau khi giá cổ phiếu tăng 16% trong 1 tháng qua, Cổ phiếu HPG đang giao dịch với P/E trượt dự phóng 1 năm là 10,7 lần, thấp hơn so với bình quân 5 năm ở mức 11,9 lần. Sau khi giá cổ phiếu tăng giá tốt trong thời gian gần đây, chúng tôi xem xét lại khuyến nghị/giá mục tiêu.

Bảng 2: Tương quan giá bán bình quân và chi phí đầu vào, HPG

Bảng 3: Cơ cấu doanh thu theo mảng kinh doanh, HPG

Bảng 4: Cơ cấu lợi nhuận thuần theo mảng kinh doanh, HPG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.