Nền tảng căn bản cải thiện, giá cổ phiếu còn nhiều dư địa tăng; khuyến nghị Mua vào

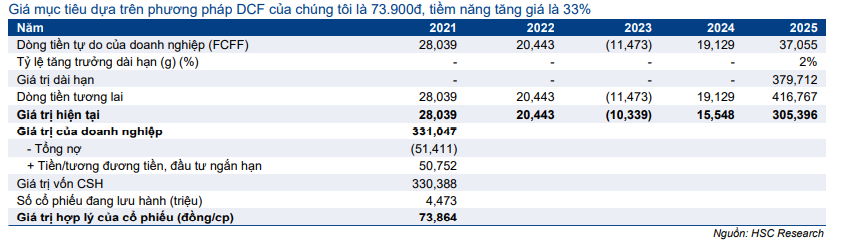

HSC duy trì khuyến nghị Mua vào đối với HPG và nâng 8,7% giá mục tiêu lên 73.900đ (tiềm năng tăng giá: 33%) sau khi nâng dự báo lợi nhuận năm 2021 và chuyển thời điểm định giá về cuối năm 2022 (từ giữa năm 2022 như trước đây). Cho năm 2021, HSC nâng 8,8% dự báo lợi nhuận thuần năm 2021 nhưng giữ nguyên dự báo lợi nhuận thuần năm 2022-2023 với tốc độ tăng trưởng CAGR trong 3 năm tới là 38,1%. Trong ngắn hạn, có nhiều dấu hiệu cho thấy nhu cầu đối với thép xây dựng sẽ tăng khi giãn cách xã hội được nới lỏng. Thêm vào đó, về dài hạn, gói kích thích kinh tế dự kiến được triển khai của chính phủ nhiều khả năng sẽ tập trung nhiều vào cơ sở hạ tầng, và HPG sẽ có lợi thế để đáp ứng nhu cầu về thép xây dựng xuất phát từ chính sách kích thích này. Với vị thế đầu ngành thép và tiềm lực tài chính mạnh, HSC tiếp tục duy trì khuyến nghị Mua vào đối với HPG.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 11/11/2021. Nguồn: AmiBroker

Q3/2021: Lợi nhuận thuần tăng 2,7 lần

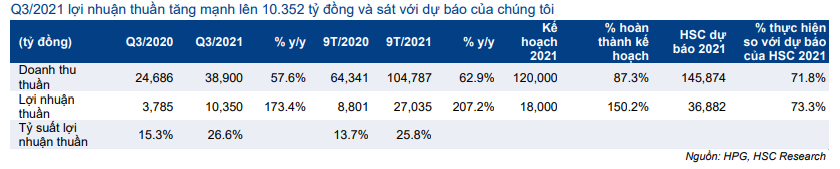

Cổ phiếu HPG đã công bố BCTC Q3/2021 với lợi nhuận thuần đạt 10.352 tỷ đồng (tăng 174% so với cùng kỳ) với doanh thu thuần tăng mạnh 56,7% so với cùng kỳ đạt 38.674 tỷ đồng. Lũy kế 9 tháng đầu năm 2021, doanh thu thuần và lợi nhuận thuần tăng mạnh lên lần lượt là 104.680 tỷ đồng (tăng 62,7% so với cùng kỳ) và 27.051 tỷ đồng (tăng 207,4% so với cùng kỳ). Theo đó, HPG đạt 71,8% dự báo doanh thu là 145.874 tỷ đồng và 73,3% dự báo lợi nhuận thuần là 36.882 tỷ đồng của HSC đề ra cho cả năm 2021.

Bảng 1: KQKD Q3/2021 và 9T/2021, HPG

Bảng 2: Sản lượng tiêu thụ thép, HPG

Giá bán cao cộng với sản lượng tiêu thụ HRC tăng mạnh là động lực tăng trưởng doanh thu

Mảng thép

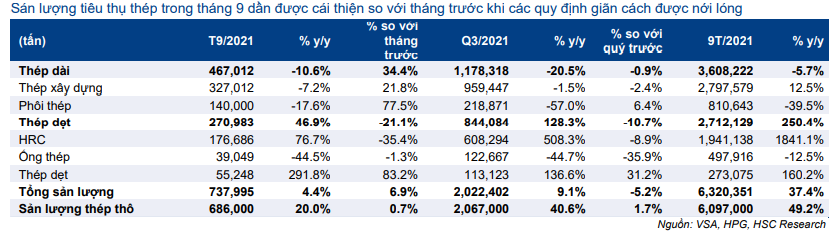

Như trình bày trong Bảng 2, HPG đã tiêu thụ được 2 triệu tấn sản phẩm thép (tăng 9,1% so với cùng kỳ) gồm 1.178.318 tấn thép dài (giảm 20,5% so với cùng kỳ), 608.294 tấn HRC (tăng 508,3% so với cùng kỳ), 122.667 tấn ống thép (giảm 44,7% so với cùng kỳ) và 113.123 tấn tôn mạ (tăng 136,6% so với cùng kỳ) trong Q3/2021.

Sản lượng thép dài và ống thép phần nào chịu tác động từ sự sụt giảm nhu cầu nội địa trong thời gian giãn cách bắt đầu áp dụng từ đầu tháng 7 và mới chỉ bắt đầu được nới lỏng từ cuối tháng 9. Trong khi đó, sản lượng tôn mạ tăng mạnh là nhờ nhu cầu xuất khẩu đạt cao. Nhu cầu đối với HRC trong Q3/2021 tăng mạnh so với cùng kỳ vì hiệu ứng nền so sánh thấp.

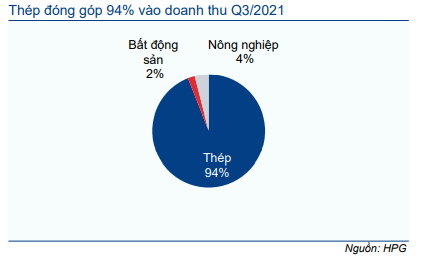

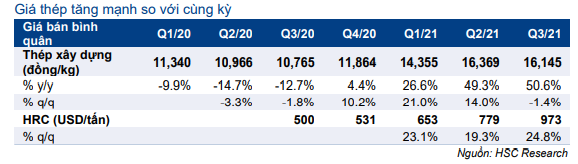

Mặc dù sản lượng thép tiêu thụ tăng trưởng ở mức 1 con số, tăng 9,1% so với cùng kỳ, doanh thu mảng thép Q3/2021 tăng 72,7% so với cùng kỳ đạt 36.497 tỷ đồng, chủ yếu nhờ giá bán bình quân tăng mạnh. Giá bán bình quân thép xây dựng Q3/2021 tăng 50,6% so với cùng kỳ và giá bán bình quân HRC tăng 94,6% so với cùng kỳ. Trong Q3/2021, doanh thu mảng thép đóng góp 94,4% doanh thu thuần, tăng từ 85,6% trong Q3/2020. Lũy kế 9 tháng đầu năm 2021, doanh thu mảng thép đạt 97.796 tỷ đồng (tăng 80,9% so với cùng kỳ), đóng góp 93,2% vào tổng doanh thu.

Các mảng kinh doanh khác

HPG có 4 mảng thuộc lĩnh vực nông nghiệp gồm nuôi heo, nuôi bò, sản xuất thức ăn chăn nuôi và trứng gà. Trong đó, mảng nuôi heo thường chiếm khoảng 50% doanh thu từ lĩnh vực nông nghiệp. Trước sự sụt giảm mạnh 40% giá thịt heo trong Q3/2021, doanh thu lĩnh vực nông nghiệp giảm mạnh 43,8% so với cùng kỳ xuống còn 1.568 tỷ đồng trong kỳ. Lũy kế 9 tháng đầu năm 2021, doanh thu lĩnh vực nông nghiệp giảm 21,1% so với cùng kỳ xuống còn 6.185 tỷ đồng.

Doanh thu mảng BĐS và KCN Q3/2021 chỉ đạt 609 tỷ đồng (tăng 216% so với cùng kỳ) và 9 tháng đầu năm 2021 đạt 988 tỷ đồng (tăng 80% so với cùng kỳ).

Biểu đồ 3: Cơ cấu doanh thu Q3/2021 theo mảng kinh doanh, HPG

Biểu đồ 4: Cơ cấu lợi nhuận thuần theo mảng kinh doanh, HPG

Bảng 5: Giá thép, HPG

Doanh thu tăng mạnh + tỷ suất lợi nhuận tăng = lợi nhuận kỷ lục

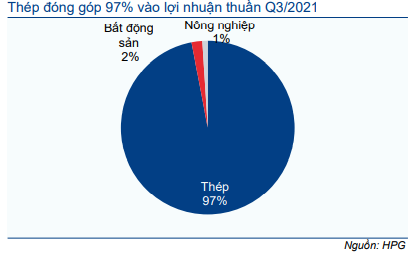

Doanh thu và lợi nhuận mảng thép đóng góp 94% doanh thu và 97% lợi nhuận thuần hợp nhất trong Q3/2021. Trong phần này, HSC sẽ tập trung vào phân tích xu hướng biến động tỷ suất lợi nhuận mảng thép.

Theo đó, tỷ suất lợi nhuận gộp chung Q3/2021 tăng mạnh lên 30,7% từ 15,3% trong Q3/2020. Điều này là nhờ tỷ suất lợi nhuận mảng thép tăng mạnh với giá bán tăng ở tất cả các sản phẩm, hiệu quả kinh tế tăng nhờ quy mô vì dây chuyền sản xuất thép tăng công suất hoạt động cộng với công suất hoạt động của nhà máy HRC, nhà máy tôn mạ tăng. Sản phẩm HRC là động lực chính giúp lợi nhuận Q3/2021 tăng so với quý trước với giá bán tăng mạnh 24,8% như trình bày trong Bảng 5.

Bên cạnh tỷ suất lợi nhuận sản phẩm HRC Q3/2021 tăng, nhu cầu tại các thị trường xuất khẩu đối với sản phẩm tôn mạ cũng là điểm nổi bật trong kỳ. Nhà máy tôn mạ của HPG đang hoạt động hết công suất để đáp ứng nhu cầu lớn từ các thị trường xuất khẩu. Sản lượng tôn mạ xuất khẩu đóng góp 86% tổng sản lượng tôn mạ tiêu thụ trong tháng 9/2021; tăng từ 50% trong năm ngoái.

Theo đó, lợi nhuận gộp đạt 11.861 tỷ đồng (tăng 129,5% so với cùng kỳ) trong Q3/2021 và đạt 31.521 tỷ đồng (tăng 149,4% so với cùng kỳ) trong 9 tháng đầu năm 2021. Theo đó, tỷ suất lợi nhuận gộp 9 tháng đầu năm 2021 tăng mạnh lên 30% từ 19,6% trong 9 tháng đầu năm 2020.

Chi phí hoạt động được kiểm soát tốt

Chi phí bán hàng và quản lý Q3/2021 là 819 tỷ đồng (tăng 77,3% so với cùng kỳ) và bằng 2,1% doanh thu thuần; tăng từ 1,9% cùng kỳ năm ngoái. Trong đó, chi phí bán hàng tăng gấp đôi lên 583 tỷ đồng vì chi phí vận chuyển tăng mạnh trước tình trạng thiếu hụt container diễn ra trên toàn cầu. Chi phí quản lý Q3/2021 cũng tăng 40,6% so với cùng kỳ lên 236 tỷ đồng. Theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần 9 tháng đầu năm 2021 tăng lên 2,1%.

Lỗ tài chính giảm mạnh còn 89 tỷ đồng từ 461 tỷ đồng trong Q3/2020 nhờ lãi tiền gửi tăng gấp đôi đạt 320 tỷ đồng với lãi suất tiền gửi tăng mạnh và lãi tỷ giá tăng 5 lần so với cùng kỳ lên 554 tỷ đồng. Trong khi đó chi phí lãi vay tăng 24,8% so với cùng kỳ lên 675 tỷ đồng. Lỗ tài chính 9 tháng đầu năm 2021 giảm mạnh còn 333 tỷ đồng từ 1.401 tỷ đồng trong 9 tháng đầu năm 2020.

HPG được hưởng ưu đãi thuế, không phải nộp thuế TNDN cho nhà máy Dung Quất trong bốn năm đầu tiên của hoạt động sản xuất. HRC là sản phẩm có biên lợi nhuận tốt nhất của HPG và là động lực tăng trưởng lợi nhuận trong Q3/2021, trong khi thuế TNDN hiện hành ở mức rất thấp, là 8%. Điều này đóng góp chủ yếu giúp lợi nhuận thuần Q3/2021 tăng mạnh 174% so với cùng kỳ đạt 10.352 tỷ đồng. Lợi nhuận thuần lũy kế 9 tháng đầu năm 2021 đạt 27.051 tỷ đồng (tăng 207% so với cùng kỳ).

Bảng CĐKT và dòng tiền

Bảng CĐKT và dòng tiền của HPG rất mạnh tại thời điểm cuối Q3/2021.

Về bảng CĐKD, tại thời điểm ngày 30/9, HPG có tổng tiền và đầu tư tài chính ngắn hạn (tiền gửi ngân hàng có kỳ hạn) là 34,8 nghìn tỷ đồng (cao hơn 59,6% so với đầu năm) nhờ lợi nhuận đạt cao từ đầu năm. Nợ dài hạn giữ nguyên so với đầu năm tại 17,7 nghìn tỷ đồng; trong khi đó nợ ngắn hạn tăng 17,7% so với đầu năm lên 43,3 nghìn tỷ đồng vì nhu cầu vốn lưu động tăng. Nợ thuần của HPG là 26,2 nghìn tỷ đồng (giảm 18,9% so với đầu năm) và tỷ lệ nợ thuần/vốn CSH giảm mạnh xuống còn mức rất tích cực là 0,31 lần từ 0,55 lần tại thời điểm cuối năm 2020.

Hàng tồn kho tại thời điểm cuối Q3/2021 là 46 nghìn tỷ đồng (tăng 74,6% so với đầu năm) và bằng 5,2 tháng sản xuất so với mức bình quân 5 năm là 4,4 tháng. HSC tin rằng tồn kho tăng là do tang quy mô sản xuất của nhà máy Dung Quất (đưa thêm lò cao thứ tư kể từ cuối tháng 1/2021) và cũng nhằm chuẩn bị phục vụ nhu cầu bị dồn nén dự kiến sẽ bung ra trong những tháng tới sau dịch.

Về báo cáo lưu chuyển tiền tệ, lưu chuyển tiền thuần từ HĐKD 9 tháng đầu năm 2021 là 13,3 nghìn tỷ đồng (tăng 48,6% so với cùng kỳ) nhờ lợi nhuận tăng mạnh trong kỳ, trong khi lưu chuyển tiền thuần từ HĐ tài chính là 5,7 nghìn tỷ đồng (giảm 20,8% so với cùng kỳ). Tuy nhiên, lưu chuyển tiền thuần từ HĐ đầu tư âm 16,4 nghìn tỷ đồng vì HPG giải ngân vốn đầu tư, chủ yếu là tại Khu liên hợp Dung Quất. Lưu chuyển tiền thuần 9 tháng đầu năm 2021 cải thiện và âm 304 tỷ đồng.

Thị phần và vị thế trong ngành

Với vị thế đầu ngành thép, HPG có chi phí sản xuất thấp nhất ngành thép nhờ có lợi thế về quy mô, hiệu quả vượt trội trong quản trị chi phí và có hệ thống tích hợp được nhiều khâu nhất trong chuỗi giá trị. Những lợi thế này tạo ra cơ hội rất lớn để HPG tiếp tục giành thị phần trong tương lai.

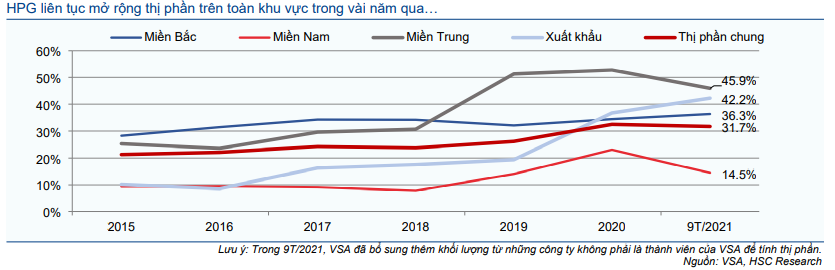

Về thị phần thép xây dựng, HSC muốn lưu ý rằng VSA đã bổ sung số liệu sản lượng tiêu thụ trong tháng 9 và 9 tháng đầu năm 2021 của các thành viên không thuộc hiệp hội khi tính thị phần năm 2021. Theo đó, thị phần 9 tháng đầu năm của HPG giảm nhẹ xuống còn 31,7% so với 32,5% được VSA công bố năm ngoái, như trình bày trong Biểu đồ 6. Để so sánh trên cùng một cơ sở, nếu bỏ số liệu sản lượng tiêu thụ của các đơn vị không phải là thành viên của VSA, thì thị phần của HPG đạt mức cao kỷ lục là 37,8% so với 32,5% năm ngoái, từ đó giữ vững vị trí đầu ngành. Ngoài ra, khoảng cách về thị phần giữa HPG và doanh nghiệp đứng thứ 2 là TISCO (có thị phần chỉ là 6,5%) rất lớn.

Biểu đồ 6: Thị phần chung và cơ cấu thị phần theo từng thị trường tiêu thụ của sản phẩm thép xây dựng, HPG

Biểu đồ 7: Thị phần chung và cơ cấu thị phần theo từng thị trường tiêu thụ của sản phẩm ống thép, HPG

Theo khu vực địa lý, HPG lần lượt nắm 45,9%/36,3%/14,5% thị phần tại khu vực miền Bắc/miền Trung/miền Nam. Ngoài ra, HPG chiếm 42,2% tổng sản lượng xuất khẩu thép xây dựng của Việt Nam 9 tháng đầu năm 2021.

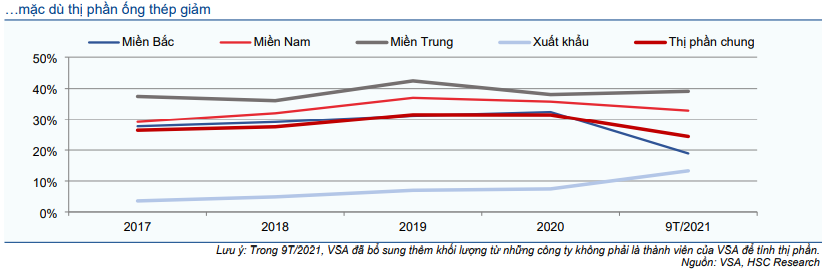

Về sản phẩm ống thép, HPG cũng giữ vị trí đứng đầu với 24,4% thị phần trong 9 tháng đầu năm 2021 (sau khi bổ sung sản lượng của các đơn vị không thuộc VSA trong kỳ). Nếu bỏ sản lượng của các doanh nghiệp không phải là thành viên của VSA để so sánh trên cùng một cơ sở, thì thị phần của HPG là 30,5%; chỉ giảm nhẹ so với mức 31,5% năm ngoái. Chênh lệch về thị phần giữa HPG và doanh nghiệp đứng thứ 2 cũng lớn với thị phần của HSG trong kỳ là 16,4%.

Ngoài ra, trong 9 tháng đầu năm 2021, HPG đã nâng được thị phần tôn mạ lên 7%, đứng thứ 4 chỉ sau 3 năm tham gia ngành – và đây là một kết quả rất đáng khích lệ.

Ngắn hạn: Nhu cầu và giá đang tiếp tục tăng

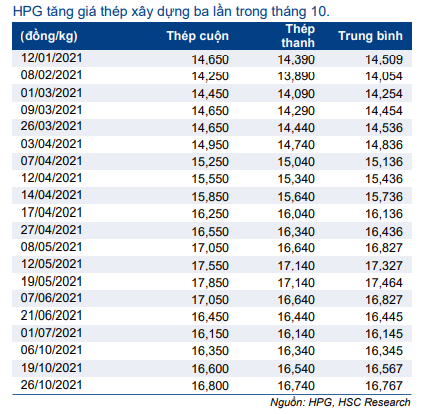

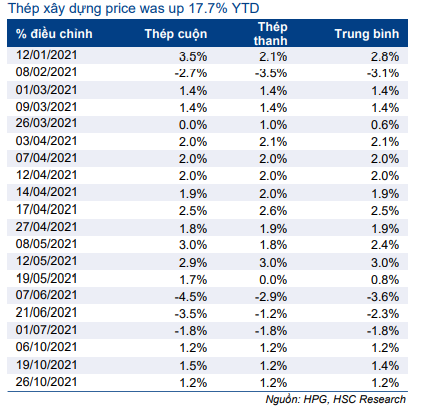

Có một số dấu hiệu rõ nét cho thấy nhu cầu đối với sản phẩm thép đang tăng lên khi giãn cách bắt đầu nới lỏng – thể hiện rõ ở động thái tăng giá bán thép trong tháng 10 với mức tăng là 600đ/kg đối với thép thanh lên 16.740đ/kg và 650đ/kg đối với thép cuộn lên 16.800đ/kg. Tính cho đến nay, giá thép xây dựng đã tăng 3,8% so với đầu tháng và tăng 17,7% so với đầu năm.

Nhu cầu bị dồn nén

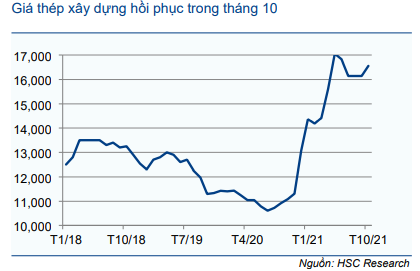

Giá thép tăng gần đây không có gì bất ngờ vì nhu cầu đối với thép xây dựng bị dồn nén được giải tỏa sau giãn cách xã hội. Trên thực tế, hiện HSC kỳ vọng sản lượng tiêu thụ thép xây dựng sẽ đạt kỷ lục trong tháng 10. Bên cạnh nhu cầu đối với thép xây dựng bị dồn nén được giải tỏa sau khi nới lỏng giãn cách xã hội, các đại lý bán thép thường có xu hướng tích trữ hàng tồn kho trong giai đoạn giá tăng. Cả 2 lý do này sẽ khiến nhu cầu thép xây dựng trên thị trường nội địa không chỉ tăng trong tháng 10 mà còn tăng đến cuối năm, vốn là mùa cao điểm của ngành thép.

Bảng 8: Giá thép xây dựng nội địa, HPG

Bảng 9: Điều chỉnh giá thép xây dựng, HPG

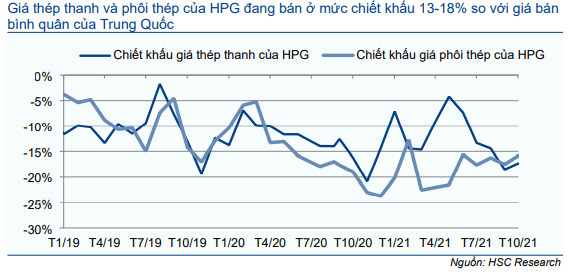

Chênh lệch giữa giá thép của HPG với giá thép tại Trung Quốc đã thu hẹp gần đây sau khi giá thép thanh của HPG và giá thép thanh của Trung Quốc biến động ngược chiều. Theo đó, giá thép thanh của HPG sau giãn cách xã hội vào tháng 10 tăng 3,8% so với đầu tháng còn giá thép thanh của Trung Quốc giảm 8% trong 2 tuần cuối tháng 10 vì lo ngại thừa cung trong bối cảnh Trung Quốc hạn chế ngành BĐS.

Hiện giá thép thanh của HPG là 16.740đ/kg và tương đương 740 USD/tấn so với 849 USD/tấn trên thị trường Trung Quốc. Theo đó, giá thép thanh của HPG thấp hơn 12,8% giá thép thanh của Trung Quốc. Chi phí vận chuyển vẫn rất cao cộng với thuế nhập khẩu, thuế tự vệ áp vào sản phẩm thép xây dựng, nên HSC thấy chưa có rủi ro lớn ở khả năng bán phá giá của hàng nhập khẩu từ Trung Quốc tại Việt Nam.

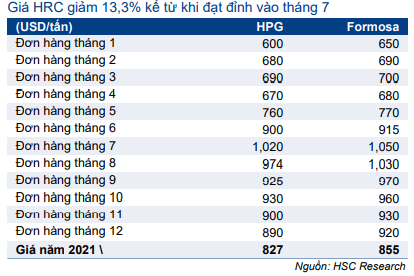

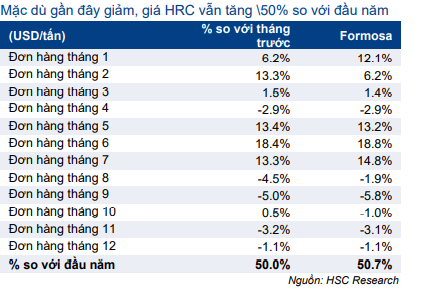

Về sản phẩm HRC, chúng tôi thấy rằng giá đã giảm 13,3% về 890 USD/tấn cho đơn hàng giao tháng 12 từ đỉnh là 1.020 USD/tấn cho đơn hàng giao tháng 7; theo xu hướng chung của thế giới (trừ 2 ngoại lệ là thị trường Mỹ và EU).

Biểu đồ 10: Giá thép xây dựng, HPG (đồng/kg)

Biểu đồ 11: Giá thép thanh, Trung Quốc (USD/tấn)

Biểu đồ 12: Giá thép thanh và phôi thép của HPG so với Trung Quốc

Biểu đồ 13: Giá HRC trên thị trường thế giới (USD/tấn)

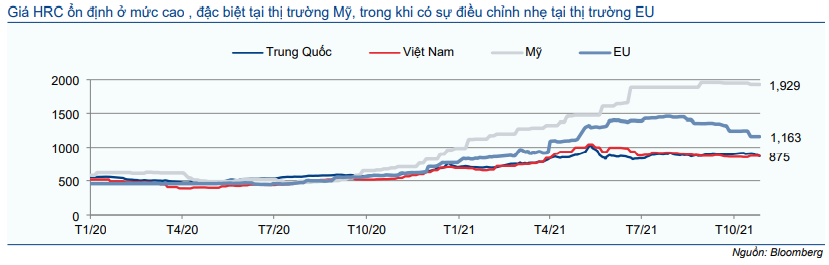

Như trình bày trong Biểu đồ 13-14, giá HRC tại Mỹ vẫn ở mức rất cao là 1.929 USD/tấn. Tuy nhiên chênh lệch giữa giá HRC tại Mỹ và Trung Quốc đã thu hẹp một chút còn 1.050 USD/tấn từ 1.084 USD/tấn vào cuối tháng 8. Điều này chủ yếu là vì tình trạng thiếu điện diễn ra gần đây tại Trung Quốc, từ đó ảnh hưởng đến sản lượng thép và dẫn đến việc giá HRC tại Trung Quốc tăng.

Giá HRC tại EU đã điều chỉnh khoảng 20% từ cuối tháng 7 đến nay, theo đó chỉ còn chênh so với giá tại thị trường Trung Quốc là 284 USD/tấn, giảm từ mức đỉnh là 576 USD/tấn vào tháng 6 năm nay.

Biểu đồ 14: Chênh lệch giá HRC giữa Mỹ, EU và Việt Nam so với Trung Quốc (USD/tấn)

Bảng 15: Giá HRC, Việt Nam

Bảng 16: Giá HRC điều chỉnh so với tháng trước

Giá HRC tại EU và Mỹ có thể điều chỉnh nếu tình trạng thiếu công suất tại đây dịu bớt, có thể là vào nửa cuối năm 2022. Tuy nhiên, trong Q4/2021 và nửa đầu năm 2022, HSC vẫn kỳ vọng giá thép tại EU và Mỹ sẽ tiếp tục ở mức cao, tiếp tục đem đến cơ hội xuất khẩu tốt cho HPG.

Dự báo Q4/2021: Thép xây dựng là động lực tăng trưởng chính

Như đã đề cập trong phần phân tích về các yếu tố căn bản trong ngắn hạn, HSC tin rằng giá thép xây dựng tiếp tục đà tăng và nhu cầu bị dồn nén trên thị trường trong nước đối với sản phẩm thép dài sẽ là những động lực tăng trưởng chính trong quý cuối năm 2021. Tác động tích cực từ sự hồi phục mạnh mẽ so với quý trước của nhu cầu thép xây dựng và ống thép trên thị trường trong nước (chịu tác động tiêu cực của giãn cách xã hội trên diện rộng trong Q3/2021) trong Q42021 sẽ giảm đi phần nào vì giá HRC giảm.

Hiện, HSC dự báo sản lượng tiêu thụ Q4/2021 của Cổ phiếu HPG đạt hơn 1,2 triệu tấn thép xây dựng (tăng 32,5% so với cùng kỳ và tăng 26,1% so với quý trước). Sản lượng HRC tiêu thụ dự báo đạt 650.000 tấn (tăng 61,9% so với cùng kỳ và tăng 6,9% so với quý trước).

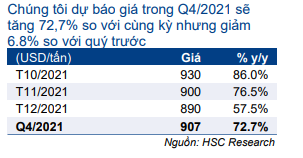

Như trình bày trong Bảng 17-18, chúng tôi dự báo giá thép xây dựng và giá HRC Q4/2021 trên thị trường trong nước sẽ biến động ngược nhau. Theo đó, nhờ nhu cầu bị dồn nén đối với thép xây dựng trên thị trường nội địa được giải phóng, giá bán Q4/2021 dự kiến tăng 40,7% so với cùng kỳ và tăng 3,4% so với quý trước. Trong khi đó, về sản phẩm HRC vốn có mối liên hệ với thị trường quốc tế, HSC dự báo giá Q4/2021 sẽ tăng mạnh, tăng 72,7% so với cùng kỳ nhưng giảm khoảng 6,8% so với quý trước.

Bảng 17: Giá thép xây dựng, HPG

Bảng 18: Giá HRC, HPG

Chúng tôi giả định tỷ suất lợi nhuận thuần sẽ chịu áp lực giảm so với quý trước, xuống còn 22,9% từ 26,6% trong Q3/2021 (mặc dù tăng mạnh so với mức 18% trong Q4/2020); vì một số lý do như sau:

- Giá HRC (HRC chiếm 30,7% tổng sản lượng thép tiêu thụ trong 9 tháng đầu năm 2021) dự báo giảm 6,8% so với quý trước.

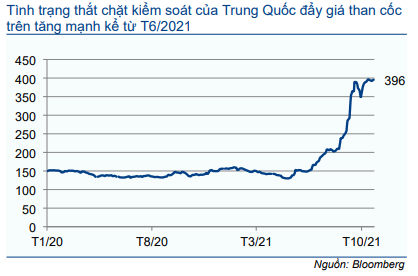

- Trong khi đó, giá than cốc và thép phế liệu, chiếm khoảng 38-40% tổng chi phí nguyên liệu đầu vào, tăng mạnh trong thời gian gần đây. Giá than luyện cốc đã tăng đáng kể lên 396 USD/tấn từ mức 150 USD/tấn vào tháng 6/2021. Giá than cốc tăng mạnh do Trung Quốc thắt chặt kiểm soát sản xuất nhằm duy trì lượng khí thải carbon thấp. Do đó, nguồn cung than trên toàn cầu thiếu hụt kể từ tháng 6/2021 và thúc đẩy giá than cốc trên thế giới tăng vọt. Bên cạnh đó, do nhu cầu sản xuất thép trên toàn cầu tăng, đặc biệt là tại châu Âu và Mỹ, cũng góp phần thúc đẩy giá thép phế liệu tăng lên 484 USD/tấn, tăng 10% so với tháng trước.

Biểu đồ 19: Giá than cốc tại Trung Quốc (USD/tấn)

Biểu đồ 20: Giá quặng sắt 65% Fe tại Trung Quốc (USD/tấn)

Biểu đồ 21: Giá thép phế liệu (USD/tấn)

Những yếu tố phần nào bù đắp những tác động tiêu cực nêu trên lên lợi nhuận của HPG trong Q4/2021, bao gồm:

- Nhu cầu thép xây dựng trong nước phục hồi sau giai đoạn bị dồn nén. Hiệu suất hoạt động nhà máy và giá bán các sản phẩm thép xây dựng tăng sẽ giúp cải thiện tỷ suất lợi nhuận so với quý trước. Ngoài ra, nhu cầu thép xây dựng trong những quý tới sẽ được củng cố nhờ dự án đầu tư công được triển khai trở lại và các gói kích cầu mới được đưa ra sau giai đoạn giãn cách.

- Nhu cầu tiêu thụ ống thép tại thị trường nội địa đang hồi phục sát với mức trước giãn cách, nhưng với tốc độ thấp hơn so với thép xây dựng.

- Nhu cầu tôn tại thị trường xuất khẩu vẫn cao cùng với sự phục hồi tại thị trường trong nước. Giá tôn đã tăng nhẹ 300đ/kg vào đầu tháng 10/2021.

- Cuối cùng, giá quặng sắt giảm sẽ giảm thiểu tác động tiêu cực của việc giá than cốc tăng. Do chi phí quặng sắt chiếm khoảng 30% tổng chi phí sản xuất thép nên việc giá quặng sắt giảm mạnh 49% từ mức đỉnh 239 USD/tấn vào tháng 5/2021 xuống 120 USD/tấn vào ngày 2/11/2021 sẽ giúp giá thành sản xuất thép giảm đáng kể.

Bảng 22: Dự báo lợi nhuận Q4/2021, HPG

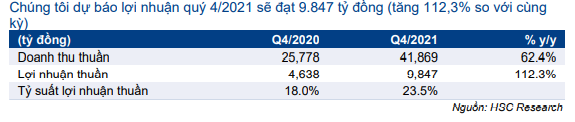

Với những giả định trên, chúng tôi dự báo doanh thu thuần và lợi nhuận thuần của HPG trong Q4/2021 sẽ lần lượt đạt 41.869 tỷ đồng (tăng 62,4% so với cùng kỳ) và 9.847 tỷ đồng (tăng 112,3% so với cùng kỳ).

Các chủ đề dài hạn: Đầu tư công, mở rộng công suất thép, chiến lược mới

Trong gói kích cầu dự kiến của Chính phủ, nhiều khả năng sẽ có tỷ trọng lớn đầu tư cơ sở hạ tầng. Nhờ đó, HPG sẽ có vị thế tốt để đáp ứng nhu cầu về thép xây dựng với kế hoạch mở rộng nhà máy sắp tới. Sau khi mở rộng, tổng công suất thép thô của HPG sẽ tăng 66%. Cuối cùng, HSC cũng lạc quan một cách thận trọng về chiến lược mới đa dạng hóa ngành nghề kinh doanh của Công ty, trong đó có kế hoạch tham gia vào mảng sản xuất container, điện gia dụng và khai khoáng.

Gói kích thích nền kinh tế và các kế hoạch đẩy nhanh giải ngân đầu tư công

Chính phủ Việt Nam đang lên kế hoạch triển khai một gói kích cầu sau giai đoạn giãn cách để kích thiích nền kinh tế phục hồi. Chúng tôi tin rằng nhu cầu thép xây dựng sẽ tăng đáng kể nhờ những khoản đầu tư công vào cơ sở hạ tầng thông qua đường cao tốc, đường bộ, cầu, sân bay mới, v.v.. Với vị thế là nhà sản xuất thép lớn nhất Việt Nam, HPG sẽ được hưởng lợi rõ ràng từ những khoản đầu tư này trong trung hạn. Hiện chưa có thông tin chi tiết về kế hoạch kích cầu, nhưng theo đề xuất của Bộ Kế hoạch và Đầu tư gửi Văn phòng Thủ tướng Chính phủ, có thể khoảng 200 nghìn tỷ đồng sẽ được đầu tư vào cơ sở hạ tầng trong 2-3 năm tới.

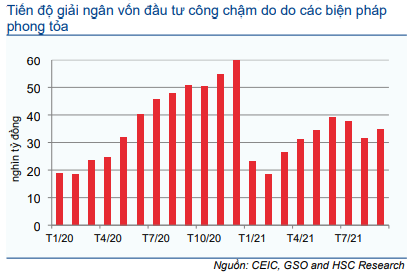

Theo Tổng cục Thống kê, trong 9 tháng đầu năm 2021, đầu tư công (276,3 nghìn tỷ đồng) chỉ tương đương với 57,3% kế hoạch năm 2021 của Chính phủ (477,3 nghìn tỷ đồng, “Quyết định 1927” của Bộ Tài chính) và giảm 6,9% so với cùng kỳ so với mức tăng 30,6% so với cùng kỳ trong 9 tháng đầu năm 2020.

Biểu đồ 23: Giải ngân vốn đầu tư công (tỷ đồng)

Biểu đồ 24: Giải ngân vốn đầu tư công so với cùng kỳ

Các nguyên nhân chính khiến tiến độ giải ngân vốn đầu tư công chậm chạp, đặc biệt trong Q3/2021 (giảm 28,2% so với cùng kỳ) là do các biện pháp phong tỏa chặt chẽ nhằm kiểm soát biến thể Delta, hạn chế đi lại, các thủ tục cách ly và nhập cảnh kéo dài và phức tạp đối với các chuyên gia, vấn đề GPMB và giá vật liệu xây dựng tăng đột biến.

Các dự án ODA, chiếm khoảng 10% tổng vốn đầu tư công, chịu ảnh hưởng nghiêm trọng hơn.

Thủ tướng Phạm Minh Chính vừa yêu cầu các Bộ và địa phương liên quan đẩy nhanh tiến độ giải ngân vốn đầu tư công, đạt 95% kế hoạch năm 2021 (Mời xem: Thủ tướng yêu cầu nỗ lực hoàn thành 95% kế hoạch giải ngân vốn đầu tư công năm 2021, ngày 28/9/2021, Thông tấn xã Việt Nam). Do đó, cùng với việc ngừng thực hiện Chỉ thị 15, 16 và 19 và Quyết định 2686 về hạn chế di chuyển, chúng tôi kỳ vọng đầu tư công sẽ cải thiện rõ rệt trong Q4/2021.

Ngoài ra, chúng tôi cũng hiểu rằng Chính phủ sẽ tung ra gói kích thích tài khóa để hỗ trợ toàn bộ nền kinh tế Việt Nam sau dịch COVID-19 bằng cách đẩy nhanh các dự án đầu tư công thông qua gói đầu tư cơ sở hạ tầng trị giá 220 nghìn tỷ đồng, v.v. Đây sẽ là thông tin rất tích cực đối với HPG do Công ty sẽ là đối tượng được hưởng lợi chính từ những khoản đầu tư công vào cơ sở hạ tầng.

Cập nhật mở rộng công suất thép

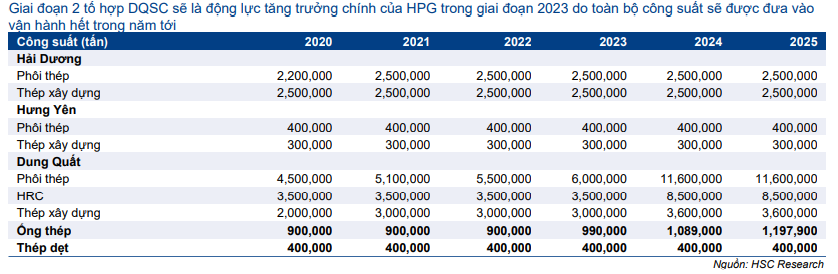

Để đáp ứng kỳ vọng tăng trưởng trong tương lai sau năm 2023, HPG đang tiếp tục mở rộng 66% công suất cán tại nhà máy Dung Quất lên 14,1 triệu tấn thép thô/năm.

Dây chuyền cán thép thứ 3 tại tổ hợp DQSC1 HPG đã hoàn thành việc lắp đặt nhà máy cán thứ 3 trong tổ hợp DQSC1

để nâng công suất cán thép xây dựng lên 3 triệu tấn/năm từ 2 triệu tấn/năm trước đó. Chưa có thông tin về vốn đầu tư cho việc mở rộng này nhưng chúng tôi ước tính sẽ vào khoảng 1,5-1,8 nghìn tỷ đồng và được tài trợ hoàn toàn bằng lợi nhuận giữ lại.

Kế hoạch mở rộng tổ hợp DQSC – giai đoạn 2 tổ hợp DQSC

Công ty sẽ bắt đầu xây dựng giai đoạn 2 tổ hợp DQSC vào đầu năm 2022 với thời gian xây dựng dự kiến là 36 tháng. Chúng tôi dự báo công suất sẽ được bổ sung mới một phần từ cuối năm 2023 trở đi để đáp ứng nhu cầu.

Vốn đầu tư dự kiến là 70.000 tỷ đồng (50% vốn vay ngân hàng và 50% nguồn lợi nhuận giữ lại) để tăng thêm 5,6 triệu tấn sản phẩm thép mỗi năm bao gồm 5 triệu tấn HRC và 0,6 triệu tấn thép dài chất lượng cao.

Sau khi hoàn thành, tổng công suất thép thô của HPG sẽ là 14,1 triệu tấn/năm (tăng 66%). Trong đó, công suất HRC và thép dài sẽ tăng lần lượt 143% và 12% lên lần lượt 8,5 triệu tấn và 5,6 triệu tấn.

Bảng 25: Kế hoạch mở rộng công suất, HPG

Chiến lược: Mở rộng chuỗi giá trị, tập trung vào BĐS

HPG gần đây đã công bố nhiều thông tin về những thay đổi trong định hướng phát triển và HSC đánh giá cao điều này. Công ty triển khai mảng kinh doanh thiết bị gia dụng. Đầu năm nay, Công ty cũng đã mở rộng chuỗi giá trị bằng cách (1) mua một mỏ quặng sắt ở Australia, đảm bảo an toàn đối với nguyên liệu đầu vào chính và chi phí sẽ ổn định hơn và (2) sản xuất các sản phẩm container rỗng sử dụng HRC làm nguyên liệu đầu vào. Trong khi đó, động thái tham gia nhiều hơn vào lĩnh vực BĐS sẽ mở rộng phạm vi và giảm bớt tính chu kỳ của hoạt động kinh doanh nói chung (Bảng 25):

Biểu đồ 26: Các công ty thành viên của HPG

Mở rộng cung cấp đồ điện gia dụng

Ngày 22/9/2021, Cổ phiếu HPG thành lập công ty mới chuyên kinh doanh thiết bị gia dụng với vốn điều lệ 1.000 tỷ đồng. HPG sẽ nắm giữ 99,9% cổ phần của công ty chuyên cung cấp các sản phẩm điện gia dụng và điện lạnh này.

HPG đã sản xuất thành công các sản phẩm làm lạnh như tủ đông và máy điều hòa không khí, được bán dưới thương hiệu Funiki – hiện họ đang sản xuất tủ lạnh và tủ đông. Ngoài tủ đông và máy điều hòa không khí, công ty hiện có kế hoạch mở rộng danh mục sản phẩm này sang các mặt hàng điện gia dụng như máy lọc không khí, máy lọc nước, quạt hơi nước và các sản phẩm liên quan khác, tuy nhiên, danh mục sản phẩm chính thức vẫn đang được xem xét.

Với động thái này, HPG đặt mục tiêu trở thành nhà sản xuất nội địa lớn nhất trong mảng này và cạnh tranh trực tiếp với các sản phẩm của Trung Quốc. Chi phí sản xuất tại Trung Quốc đã tăng mạnh trong thời gian gần đây do giá nhân công tăng, thiếu hụt nguyên liệu đầu vào và các biện pháp kiểm soát môi trường ngày càng chặt chẽ. Ngoài ra, HPG có kế hoạch xuất khẩu các sản phẩm này trong tương lai.

Những kế hoạch giúp cải thiện chuỗi giá trị của HPG

HPG đã mua thành công 100% cổ phần của một mỏ quặng sắt tại Australia, có tên là Roper Valley. Trữ lượng quặng ước tính là 320 triệu tấn và công suất khai thác hàng năm dự kiến là khoảng 4 triệu tấn. Sau khi trao đổi với ban lãnh đạo, HSC được biết Công ty có thể sử dụng sản phẩm quặng sắt từ mỏ Roper Valley từ đầu năm sau.

Với công suất sản xuất thép năm 2022 của HPG là 8,5 triệu tấn/năm, tổng nhu cầu quặng sắt là khoảng 14 triệu tấn/năm. Với khả năng cung cấp 4 triệu tấn/năm, mỏ Roper Valley có thể đáp ứng được 28-30% nhu cầu của HPG. Do thiếu thông tin nên HSC chưa đưa mỏ này vào mô hình dự báo của mình.

Dưới đây là thông tin về một số kế hoạch khác:

HPG đang đàm phán với một số chủ mỏ tiềm năng tại Australia. Công ty đặt mục tiêu mua thêm mỏ trong tương lai để nâng khả năng tự cung cấp quặng sắt lên ít nhất 50%, tương đương 10 triệu tấn/năm.

Đồng thời, HPG dự kiến đầu tư vào các doanh nghiệp khai thác than tại Austraila. Than cốc chiếm khoảng 30% chi phí sản xuất thép.

Quặng sắt chiếm khoảng 35-40% chi phí sản xuất thép, nên tổng chi phí quặng sắt và than cốc chiếm khoảng 65-70% tổng chi phí sản xuất. Theo HSC, việc mua được mỏ tốt sẽ giúp cải thiện khả năng tự chủ nguyên liệu đầu vào và giúp HPG kiểm soát được chi phí, từ đó nâng cao tỷ suất lợi nhuận.

Cập nhật về mảng container

HPG cũng đang xây dựng dây chuyền để sản xuất container rỗng tại tỉnh Bà Rịa Vũng Tàu với tổng công suất thiết kế lên đến 500.000 TEU/năm với chi phí 3.000 tỷ đồng. HPG sẽ sử dụng tổng cộng 1 triệu tấn HRC để sản xuất 500.000 TEU container rỗng.

Dây chuyền lắp ráp đầu tiên sẽ sẵn sàng đi vào sản xuất trong Q2/2022 với công suất 180.000-200.000 TEU/năm. Sau khi thảo luận với Công ty, chúng tôi hiểu rằng khách hàng mua container của HPG bao gồm các nhà sản xuất tàu và đối tác thương mại trên thị trường toàn cầu. Do tình trạng khan hiếm container rỗng trên toàn cầu kể từ năm 2021, chi phí vận tải đã tăng mạnh. Do đó, việc tham gia thị trường đúng thời điểm, chúng tôi tin rằng HPG có thể đáp ứng nhu cầu khổng lồ của lĩnh vực này và cung cấp sản phẩm có GTGT được sản xuất từ sản phẩm HRC.

Hiện HPG đang ở giai đoạn đầu trong quá trình phát triển nên chưa có nhiều thông tin ở đây, vì vậy HSC chưa đưa tác động từ mảng kinh doanh này vào mô hình dự báo.

Đóng góp từ BĐS sẽ tăng lên

Tại ĐHCĐTN, Chủ tịch HPG đã chia sẻ rằng Công ty sẽ bắt đầu khởi công DQSC2 từ đầu năm sau và dự kiến nâng quy mô của mảng BĐS, tập trung vào các dự án BĐS nhà ở tại Hà Nội, Đà Nẵng, TP HCM và các thành phố lớn khác.

Hiện mảng BĐS mới chỉ đóng góp tỷ trọng nhỏ, đóng góp 1.6% doanh thu và 1,9% lợi nhuận thuần trong 9 tháng năm 2021. Các dự án hiện tại của HPG gồm một số dự án KCN, gồm dự án KCN Phố Nối A (686 ha), KCN Yên Mỹ II (giai đoạn 1 97,5 ha) tại Hưng Yên và KCN Hòa Mạc (131 ha) tại Hà Nam. Trong số các KCN kể trên, KCN Hòa Mạc có tỷ lệ lấp đầy trên 80% còn KCN Phố Nối A và Yên Mỹ II có tỷ lệ lấp đầy 90%.

Gần đây, Công ty thông báo UBND tỉnh Hưng Yên đã ra quyết định chấp thuận chủ trương đầu tư đối với HPG cho dự án Yên Mỹ II mở rộng (216 ha) và Phố Nối A mở rộng (92,5 ha).

Ngoài ra, vào ngày 28/5, HPG đã được UBND tỉnh Cần Thơ chấp thuận việc tiến hành khảo sát, nghiên cứu, đề xuất đầu tư 3 dự án với quỹ đất lớn, hơn 540 ha gồm 88,2 ha tại Cái Răng; 6,24 ha tại Ninh Kiều và 452 ha tại Bình Thủy. HPG sẽ có 6 tháng để thực hiện khảo sát, nghiên cứu, bắt đầu từ ngày 6/5/2021 đối với 2 dự án đầu tiên và từ 27/5/2021 đối với dự án cuối cùng & lớn nhất. Ngoài việc mua đất thô, HPG đang xem xét M&A để đẩy mạnh tích lũy quỹ đất.

Hiện HPG đang ở giai đoạn đầu trong quá trình mở rộng trên thị trường BĐS nên chưa có nhiều thông tin ở đây, vì vậy HSC chưa đưa tác động từ dự án BĐS nhà ở hay dự án BĐS KCN mới vào mô hình. Và theo đó ở đây có rủi ro vượt dự báo.

Dự báo mới

HSC duy trì dự báo lợi nhuận thuần năm 2022-2023, nhưng chúng tôi nâng 8,8% dự báo lợi nhuận thuần năm 2021 do tỷ suất lợi nhuận thép xây dựng tăng trong Q4/2021 (sau khi giá thép xây dựng tăng gần đây) cùng với nhu cầu thép dài và ống thép trong nước phục hồi mạnh mẽ. Chúng tôi hiện dự báo lợi nhuận thuần giai đoạn 2021-2023 lần lượt là 36.897 tỷ đồng (tăng trưởng 174%), 33.157 tỷ đồng (giảm 10,1%) và 35.455 tỷ đồng (tăng trưởng 6,9%).

Nâng dự báo năm 2021, nhưng duy trì dự báo năm 2022-2023

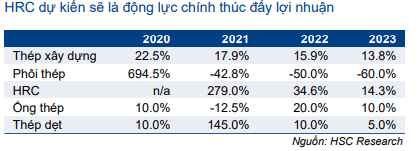

HSC nâng 8,8% dự báo lợi nhuận thuần lên 36.897 tỷ đồng (tăng trưởng 174%) do giá thép xây dựng tăng và tỷ suất lợi nhuận biên thép xây dựng cải thiện sau giai đoạn giãn cách. HRC là điểm nhấn trong Q3/2021, nhưng thép xây dựng sẽ là động lực tăng trưởng chính trong Q4/2021. Trong khi đó, chúng tôi duy trì dự báo lợi nhuận thuần năm 2022-2023 lần lượt là 33.157 tỷ đồng (giảm 10,1%) và 35,455 tỷ đồng (tăng trưởng 6,9%).

Như đã đề cập ở trên, HSC tin rằng mặt bằng giá thép cao hiện nay sẽ còn giữ đến nửa đầu năm 2022. Giá thép có thể sẽ giảm vào nửa cuối năm 2022 và gây áp lực lên tỷ suất lợi nhuận. Mặc dù vậy, chúng tôi tin rằng doanh thu tăng trưởng nhờ sản lượng tiêu thụ tăng trưởng, sẽ bù đắp phần nào việc tỷ suất lợi nhuận giảm. Do đó, chúng tôi dự báo lợi nhuận năm 2022 sẽ giảm vừa phải 10,1% trước khi tăng trưởng trở lại 6,9% trong năm 2023. Trên thực tế, chúng tôi hiện dự báo tốc độ tăng trưởng gộp bình quân lợi nhuận thuần trong 3 năm tới đạt 38,1%.

Các giả định chính của chúng tôi như sau (Bảng 27-32):

Bảng 27: Dự báo mới và cũ, HPG

Bảng 28: Dự báo sản lượng tiêu thụ thép, HPG

Bảng 29: Tăng trưởng sản lượng tiêu thụ thép, HPG

Bảng 30: Giả định giá bán bình quân, HPG

Bảng 31: Tăng trưởng giá bán bình quân, HPG

Bảng 32: Giả định tỷ suất lợi nhuận, HPG

Dự báo năm 2021: Điều chỉnh tăng nhờ tỷ suất lợi nhuận thép xây dựng cải thiện

Giả định doanh thu thuần:

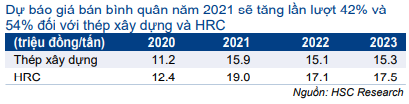

- Về giá bán thép bình quân (Bảng 30-31), chúng tôi hiện dự báo giá thép xây dựng năm 2021 sẽ là 15,9 triệu đồng/tấn (tăng 42%) trong khi giá bán HRC bình quân là 19 triệu đồng/tấn (tăng 53,8%) (tương đương 824 USD/tấn).

- Về sản lượng tiêu thụ thép, chúng tôi giảm nhẹ dự báo sản lượng tiêu thụ HRC xuống 2,6 triệu tấn (tăng trưởng 279%) so với dự báo trước đó là 2,7 triệu tấn. Chúng tôi duy trì dự báo sản lượng tiêu thụ thép xây dựng và phôi thép lần lượt là 4 triệu tấn (tăng trưởng 17,9%) và 1 triệu tấn (giảm 42,8%). Chúng tôi tiếp tục dự báo sản lượng tiêu thụ tôn và ống thép lần lượt đạt 404.250 tấn (tăng trưởng 145%) và 719.110 tấn (giảm 12,5%).

- Về mảng nông nghiệp, chúng tôi hạ dự báo doanh thu thuần năm 2021 xuống 8.125 tỷ đồng (giảm 23%), từ 11.000 tỷ đồng trước đó do giá thịt lợn tại Việt Nam đã giảm mạnh.

Nhìn chung, chúng tôi giảm nhẹ 3,3% dự báo doanh thu thuần năm 2021 xuống 146.549 tỷ đồng (tăng trưởng 62,6%).

Giả định lợi nhuận thuần:

Công ty đã có thể chuyển hầu hết mức tăng của giá đầu vào sang cho khách hàng nhờ nhu cầu tiêu thụ các sản phẩm thép tăng mạnh, cả ở thị trường xuất khẩu và nội địa. Nhờ giá thép tăng mạnh so với đầu năm, tỷ suất lợi nhuận cũng đang tăng đều.

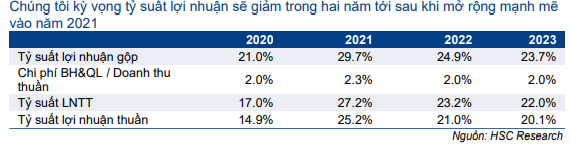

Trên thực tế, chúng tôi nâng dự báo tỷ suất lợi nhuận gộp năm 2021 lên 29,7% từ 27,9% trước đó nhờ HPG quản lý chi phí tốt hơn và giá bán tăng trong tháng 10/2021. Tỷ suất lợi nhuận dược kỳ vọng sẽ ở mức cao trong năm nay nhưng sẽ chịu áp lực trong những năm tiếp theo.

HSC dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần sẽ tăng lên 2,3% từ mức 2% trong năm 2020 do chi phí vận chuyển và tỷ trọng doanh thu xuất khẩu tăng. Lỗ thuần từ HĐ tài chính sẽ giảm mạnh xuống còn 513 tỷ đồng so với lỗ 1.833 tỷ đồng trong năm 2020 do thu nhập tài chính tăng gần gấp 3 lần nhờ lượng tiền mặt dồi dào trong năm nay.

Chúng tôi hiện dự báo LNTT và lợi nhuận thuần năm 2021 sẽ tăng trưởng mạnh lần lượt đạt 39.839 tỷ đồng (tăng trưởng 159%) và 36.897 tỷ đồng (tăng trưởng 174%). Thuế suất thuế TNDN trong năm 2021 sẽ là 8% nhờ tổ hợp DQSC1 đang trong giai đoạn miễn thuế.

HSC dự báo quỹ khen thưởng và phúc lợi sẽ ở mức 5% lợi nhuận thuần. Do đó, EPS dự phóng 2021 sẽ là 7.837đ.

HSC gần như giữ nguyên dự báo lợi nhuận năm 2022-2023

Như đã đề cập ở trên, mức tỷ suất lợi nhuận cao kỷ lục trong năm 2021 là không bền vững. Do đó, chúng tôi thận trọng đối với năm 2021 và dự báo tỷ suất lợi nhuận sẽ trở lại mức bình thường những các năm tới. Cụ thể như sau:

Giả định doanh thu thuần:

HSC dự báo doanh thu thuần năm 2022-2023 lần lượt đạt 157.705 tỷ đồng (tăng trưởng 7,6%) và 176.136 tỷ đồng (tăng trưởng 11,7%). Động lực chính thúc đẩy doanh thu là sản lượng tiêu thụ HRC và nhu cầu ống thép tại thị trường trong nước phục hồi và giá thép xây dựng tăng nhờ đẩy mạnh các dự án đầu tư công sau dịch COVID-19.

Về sản lượng tiêu thụ:

- HSC dự báo sản lượng tiêu thụ thép xây dựng sẽ tăng trưởng lần lượt 15,9% và 13,8% lên lần lượt 4,6 triệu tấn và 5,3 triệu tấn trong năm 2022 và 2023. Do hạn chế về công suất, chúng tôi giả định sản lượng tiêu thụ phôi trong năm 2022- 2023 sẽ giảm xuống lần lượt 500.000 tấn (giảm 50%) và 200.000 tấn (giảm 60%).

- Chúng tôi dự báo sản lượng tiêu thụ HRC trong năm 2022 và 2023 sẽ đạt lần lượt 3,5 triệu tấn (tăng trưởng 34,6%) và 4 triệu tấn (tăng trưởng 14,3%).

- Sản lượng tiêu thụ ống thép được dự báo sẽ phục hồi mạnh mẽ 20% và 10% lên lần lượt 862.932 tấn và 949.225 tấn trong năm 2022 và 2023 nhờ nhu cầu gia tăng sau dịch COVID-19.

- Sản lượng tôn được kỳ vọng sẽ tiếp tục tăng trưởng lần lượt 10% và 5% trong 2022-2023 lên lần lượt 444.675 tấn và 466.909 tấn.

Về giá bán bình quân:

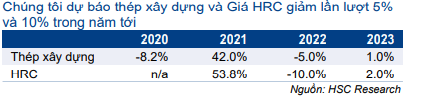

- Trong năm 2022, chúng tôi dự báo giá bán HRC giảm 10% khi khi các dây chuyền sản xuất mới tại EU và Mỹ dự kiến đi vào hoạt động trong những năm tới.

- Trong khi đó, chúng tôi dự báo giảm giá thép xây dựng sẽ chỉ giảm 5% nhờ Chính phủ đẩy mạnh đầu tư công sau giai đoạn giãn cách.

Giả định lợi nhuận thuần

Từ năm 2022 trở đi, HPG sẽ bắt đầu sử dụng khoảng 4 triệu tấn quặng sắt nhập khẩu từ mỏ quặng sắt do HPG sở hữu tại Australia. Chúng tôi dự báo toàn bộ chi phí để sản xuất của HPG sẽ dưới 90 USD/tấn. Từ đó, chúng tôi cho rằng giá quặng sắt trong giai đoạn 2022-2023 sẽ giảm mạnh và hỗ trợ một phần tý suất lợi nhuận sau năm 2021.

Hiện tại, chúng tôi dự báo tỷ suất lợi nhuận gộp năm 2022-2023 sẽ giảm xuống lần lượt 24,9% và 23,7%, dần trở lại bình thường so với tỷ suất lợi nhuận gộp là 29,7% trong năm 2021.

HSC dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần ổn định ở mức 2%. Lãi thuần từ HĐ tài chính được dự báo đạt lần lượt 138 tỷ đồng và 289 tỷ đồng trong năm 2022-2023 nhờ dư nợ ngân hàng giảm và tiền mặt tăng, sau khi lỗ từ HĐ tài chính trong năm 2021.

Chúng tôi dự báo lợi nhuận thuần năm 2022-2023 lần lượt là 33.157 tỷ đồng (giảm 10,1%) và 35.455 tỷ đồng (tăng trưởng 6,9%). EPS dự phóng 2022-2023 lần lượt là 7.042đ và 7.530đ dựa trên số cổ phiếu lưu hành hiện tại và tỷ lệ trích quỹ khen thưởng & phúc lợi là 5%.

Chính sách cổ tức tiền mặt

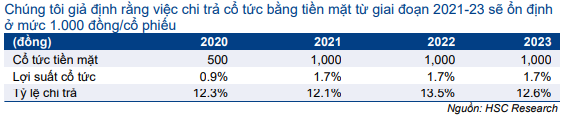

HSC dự báo HPG sẽ nâng mức cổ tức bằng tiền mặt lên 1.000đ/cp (lợi suất cổ tức 1,7%) trong 3 năm tới từ mức 500đ/cp trong năm 2020 nhờ lợi nhuận thuần tăng mạnh trong giai đoạn này. Tỷ lệ lợi nhuận chi trả cổ tức sẽ là 12,1-13,5% do Công ty cần tổng cộng 70.000 tỷ đồng để xây dựng DQSC2 trong 3 năm tới.

Bảng 33: Chính sách cổ tức tiền mặt, HPG

Dự báo bảng CĐKT và dòng tiền

Chúng tôi dự báo HPG sẽ thanh toán dần các khoản nợ dài hạn trong năm 2021-2022 xuống lần lượt 14.382 tỷ đồng và 11.985 tỷ đồng từ 17.343 tỷ đồng trong năm 2020 nhờ dòng tiền từ hoạt động kinh doanh tăng mạnh. Trong khi đó, các khoản nợ dài hạn trong năm 2023 sẽ tăng lên 16.779 tỷ đồng chủ yếu để tài trợ cho dự án DQSC2.

Bảng 34: Cơ cấu nợ, HPG

Về nợ ngắn hạn, HSC dự báo HPG sẽ duy trì tỷ lệ nợ ngắn hạn/doanh thu ở mức 24- 29% trong giai đoạn 2021-2023 để đáp ứng nhu cầu vốn lưu động.

Tỷ lệ nợ thuần/vốn CSH sẽ giảm xuống mức rất thấp và lành mạnh là 0,06-0,14 lần trong 3 năm tới (Bảng 34).

Về dòng tiền, chúng tôi hiện dự báo dòng tiền thuần trong năm 2021-2022 lần lượt là 1.060 tỷ đồng và 4.456 tỷ đồng. Trong khi đó, dòng tiền thuần năm 2023 được dự báo sẽ âm do giải ngân vốn đầu tư lớn cho dự án DSQS2.

Bảng 35: Dự báo dòng tiền, HPG

Định giá và khuyến nghị

Chúng tôi nâng 8,7% giá mục tiêu lên 73,900đ (tiềm năng tăng giá là 33%) sau khi điều chỉnh tăng dự báo lợi nhuận và chuyển năm cơ sở định giá sang cuối năm 2022. Tại giá mục tiêu mới của chúng tôi, P/E dự phóng 2021 và 2022 lần lượt là 9,4 lần và 10,5 lần. Tại thị giá, HPG đang giao dịch với P/E trượt dự phóng 1 năm và P/E dự phóng 2022 lần lượt là 7,7 lần và 7,9 lần so với mức bình quân P/E trượt dự phòng 1 năm là 8,5 lần (tính từ đầu năm 2018). Là doanh nghiệp hưởng lợi chính khi Chính phủ đây mạnh đầu tư công cùng với vị thế hàng đầu trong ngành thép và bảng CĐKT lành mạnh, HSC duy trì khuyến nghị Mua vào đối với HPG.

Tổng hợp và bối cảnh định giá

HSC nâng 8,7% giá mục tiêu lên 73.900đ (từ 68.000đ trước đó), sau khi nâng dự báo lợi nhuận và chuyển năm cơ sở định giá sang cuối năm 2022. Tại giá mục tiêu mới của chúng tôi, tiềm năng tăng giá là 33% so với giá thị trường hiện tại.

Sau giai đoạn giãn cách, nhu cầu trong nước đang phục hồi mạnh mẽ đối với các sản phẩm thép, đặc biệt là các sản phẩm thép xây dựng và ống thép. Cùng với nhu cầu trong nước dồn nén trong giai đoạn phong tỏa, giá thép xây dựng đang tăng mạnh trong thời gian gần đây sau khi ổn định trong 3 tháng kể từ đầu tháng 7/2021. Đây sẽ là động lực tăng trưởng lợi nhuận chính trong Q4/2021 và năm 2022.

Kế hoạch kích thích tài khóa hậu COVID-19 dự kiến sẽ sớm được công bố để hỗ trợ nền kinh tế phục hồi. Trong đó, các dự án đầu tư công và cơ sở hạ tầng là trọng tâm của kế hoạch. Nhờ đó, HPG rõ ràng là cổ phiếu rất hấp dẫn để đầu tư.

Cổ phiếu HPG xứng đáng được đánh giá lại trong thời gian tới nhờ:

- Lợi nhuận lớn nhất trên thị trường chứng khoán Việt Nam,

- Định giá rẻ với ROE (48,7%) và tỷ suất lợi nhuận thuần (25,2%) rất cao so với các công ty cùng ngành.

- Tốc độ tăng trưởng gộp bình quân lợi nhuận thuần đạt 38,1%

- Dồi dào tiền mặt và bảng CĐKT lành mạnh

- Đội ngũ quản lý tâm huyết

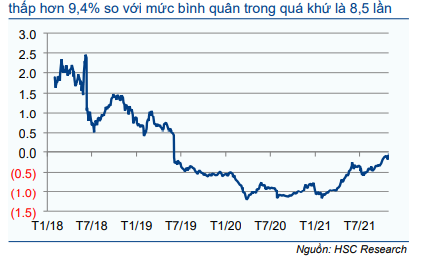

Theo dự báo mới của chúng tôi, HPG đang giao dịch với P/E dự phóng 2021 và 2022 lần lượt là 7,1 lần và 7,9 lần, tương đương với P/E trượt dự phóng 1 năm là 7,7 lần, thấp hơn 9,4% so với mức bình quân trong quá khứ là 8,5 lần (trong 4 năm qua) (Bảng 36-37).

Nhờ nhu cầu thép trên toàn cầu tăng mạnh và vị thế ngày càng vững chắc của HPG, cổ phiếu đang được định giá hấp dẫn. Do đó, chúng tôi duy trì khuyến nghị Mua vào đối với HPG. Tại giá mục tiêu mới của chúng tôi, P/E dự phóng 2021 và 2022 lần lượt là 9,4 lần và 10,5 lần.

Biểu đồ 36: P/E trượt dự phóng 1 năm, HPG

Biểu đồ 37: Độ lệch chuẩn so với giá trị bình quân, HPG

Phương pháp

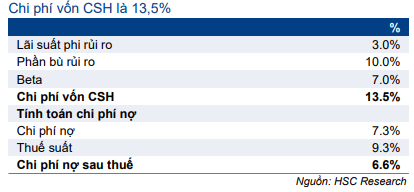

HSC vẫn sử dụng DCF làm phương pháp định giá chính để tính giá mục tiêu cho cổ phiếu HPG. Những giả định định giá chính của chúng tôi như sau:

- Giữ nguyên lãi suất phi rủi ro là 3% và tốc độ tăng trưởng dài hạn là 2%.

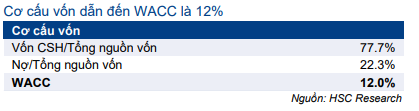

- Theo đó, HSC sử dụng chi phí vốn bình quân WACC là 12% để tính giá mục tiêu mới cho HPG.

- HSC nâng 8,7% dự báo lợi nhuận thuần năm 2021 nhưng duy trì dự báo lợi nhuận thuần năm 2022 và 2023.

- Chuyến tôi chuyển năm cơ sở định giá sang cuối năm 2022 từ giữa năm 2022.

- Giả định định giá và phân tích độ nhạy được trình bày trong Bảng 38-42 ở cuối báo cáo.

Biểu đồ 38: Tính toán FCFF, HPG

Biểu đồ 39: Tính toán WACC 1 – mô mình CAPM, HPG

Biểu đồ 40: Tính toán WACC 2, HPG

Biểu đồ 41: Định giá DCF, HPG

Biểu đồ 42: Phân tích độ nhạy của giá mục tiêu đối với tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro, HPG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.