Sự kiện: Công bố KQKQ Q2/2020

HPG đã công bố báo cáo tài chính Q2/2020 với doanh thu thuần là 20.422 tỷ đồng (tăng 35,2% so với cùng kỳ) và lợi nhuận thuần là 2.742 tỷ đồng (tăng 34,4% so với cùng kỳ). Trong khi đó, LNST đạt 2.755 tỷ đồng (tăng 34,4% so với cùng kỳ). Lợi nhuận này sát với KQ ước tính sơ bộ là 2.700 tỷ đồng công bố tại ĐHCĐ ngày 25/6/2020.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 28/07/2020. Nguồn: AmiBroker

Theo đó, Cổ phiếu HPG hoàn thành lần lượt 46,1% và 56,2% kế hoạch doanh thu và LNST của Công ty năm 2020. Công ty cũng đạt 53,0% dự báo lợi nhuận thuần năm 2020 của chúng tôi.

KQKD mảng thép tăng mạnh

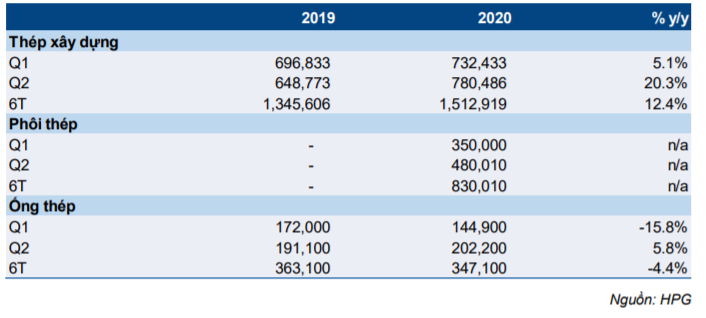

HPG ghi nhận sản lượng tiêu thụ thép trong Q2/2020 tăng mạnh nhờ (1) nhu cầu toàn ngành hồi phục tích cực, (2) giành thêm thị phần tại tất cả các dòng sản phẩm thép và (3) đóng góp từ khu tổ hợp nhà máy Dung Quất giai đoạn 1. Cụ thể như sau:

Thép xây dựng: Tiêu thụ thép xây dựng tại Việt Nam được cải thiện trong Q2/2020, phản ánh sự hồi phục của hoạt động kinh tế. Tổng sản lượng tiêu thụ đạt 2,59 triệu tấn (tăng 0,5% so với cùng kỳ) so với Q1/2020 chỉ là 2,29 triệu tấn (giảm 15,4% so với cùng kỳ).

Nhờ nhu cầu hồi phục, HPG ghi nhận sản lượng tiêu thụ thép xây dựng tăng mạnh 20,3% so với cùng kỳ trong Q2/2020. Thị phần trong nửa đầu năm 2020 tăng đáng kể lên 30,9% từ 25,4% cùng kỳ năm ngoái. Theo đó, trong nửa đầu năm 2020, HPG bán 1,52 triệu tấn thép xây dựng (tăng 12,4% so với cùng kỳ).

Phôi thép: Sản lượng tiêu thụ phôi thép là điểm nhấn trong năm nay, với tổng sản lượng tiêu thụ trong nửa đầu năm 2020 đạt 830.010 tấn (cùng kỳ năm ngoái không kinh doanh phôi thép).

Do đó, tổng sản lượng tiêu thụ thép dài của HPG (bao gồm thép xây dựng và phôi thép) đạt 2,35 triệu tấn trong nửa đầu năm 2020 (tăng 74,1% so với cùng kỳ), chủ yếu nhờ đóng góp từ Khu liên hợp Hòa Phát Dung Quất giai đoạn 1. Lò cao số 1 và 2 bắt đầu hoạt động lần lượt vào tháng 7 và tháng 11 năm ngoái.

Bảng 1: Tóm tắt KQKD 6 tháng đầu năm 2020 (tỷ đồng)

Ống thép: Nhu cầu ống thép cũng cải thiện trong Q2/2020. Tổng sản lượng tiêu thụ ống thép của Việt Nam là 649.859 tấn, tăng 35,9% so với Q1/2020. So với cùng kỳ, sản lượng tiêu thụ Q2/2020 chỉ giảm 1,1% so với mức sụt giảm mạnh 16,4% trong Q1/2020.

Dù sản lượng tiêu thụ toàn ngành giảm nói chung, sản lượng tiêu thụ trong Q2/2020 của HPG vẫn tăng 5,8% so với cùng kỳ. Theo đó, HPG đã tăng thị phần lên 31,1% trong nửa đầu năm 2020 so với 29,9% cùng kỳ năm ngoái.

Lợi nhuận mảng nông nghiệp tiếp tục tăng mạnh

LNST mảng nông nghiệp trong Q2/2020 đạt 359,7 tỷ đồng so với 16,5 tỷ đồng trong cùng kỳ 2019. Trong nửa đầu năm 2020, LNST mảng nông nghiệp là 840,7 tỷ đồng, chiếm 16,7% tổng LNST của tập đoàn. Mức tăng trưởng này chủ yếu nhờ giá thịt lợn tăng mạnh từ cuối năm 2019 do ảnh hưởng của dịch tả lợn Châu Phi.

Giá quặng sắt cao tạo áp lực lên lợi nhuận Q3/2020

Q2/2020 là quý có lợi nhuận cao kỷ lục của HPG. Bên cạnh KQKD tích cực tới từ mảng thép và nông nghiệp, HPG cũng hưởng lợi nhờ hoàn nhập dự phòng lỗ tỷ giá (trong Q1/2020 lỗ tỷ giá là 330 tỷ đồng). Nhờ VND tăng so với USD, HPG đã ghi nhận lãi từ chênh lệch tỷ giá Q2/2020 là 288 tỷ đồng.

Nếu tỷ giá VND/USD giữ nguyên trong Q3/2020, lợi nhuận quý sẽ có rủi ro từ việc giá quặng sắt tăng. Kể từ cuối Q2/2020, giá quặng sắt 62% Fe giao ngay đã tăng đáng kể và hiện đang giao dịch với giá 107 USD/tấn so với bình quân Q2/2020 là 89,4 USD/tấn.

Giá quặng sắt chủ yếu chịu tác động của (1) nhu cầu tăng tại thị trường Trung Quốc và (2) lo ngại về thiếu hụt nguồn cung do dịch COVID-19 tại Brazil (một trong những nước xuất khẩu quặng sắt chính).

Giá quặng sắt tăng có thể khiến tỷ suất lợi nhuận mảng thép giảm trong Q3/2020.

Chúng tôi duy trì đánh giá Mua vào

Lợi nhuận thuần nửa đầu năm 2020 cao hơn 5,3% so với dự báo của chúng tôi, tuy nhiên chúng tôi duy trì dự báo lợi nhuận thuần năm 2020 là 9.481 tỷ đồng (tăng 26,3%) do lo ngại lợi nhuận nửa cuối năm 2020 có thể thấp hơn do tác động từ giá quặng sắt tăng cao.

Tuy nhiên, so với cùng kỳ 2019, chúng tôi dự báo lợi nhuân thuần nửa sau năm 2020 vẫn sẽ tăng trưởng 21,3% nhờ sản lượng tiêu thụ thép tăng do đóng góp từ Khu liên hợp Hòa Phát Dung Quất.

Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu là 34.300đ, tiềm năng tăng giá là 21,6%.

Bảng 2: Sản lượng thép tiêu thụ của HPG (tấn)

Nguồn: HSC