Mảng nông nghiệp là động lực chính cho lợi nhuận thuần Q1/2020

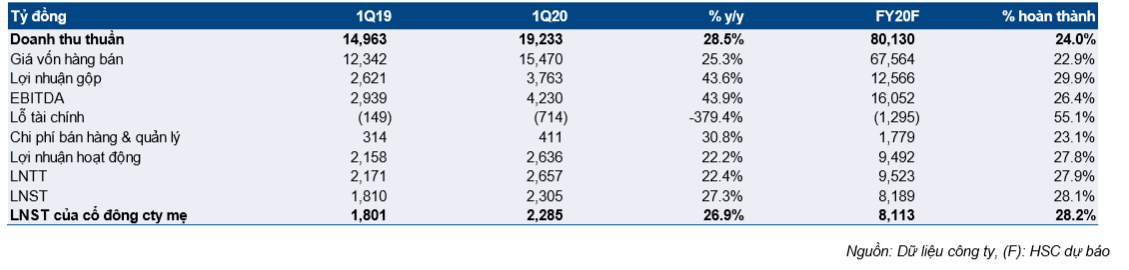

Chiều nay, Công ty đã công bố BCTC Q1/2020 khả quan. Doanh thu thuần đạt 19.233 tỷ đồng (tăng 28,5% so với cùng kỳ) và lợi nhuận thuần đạt 2.285 tỷ đồng (tăng 26,9% so với cùng kỳ). Kết quả đạt được chủ yếu nhờ (1) sản lượng thép dài tiêu thụ tăng cộng với lợi nhuận tăng thêm từ hoạt động bán phôi thép trong Q1/2020 và (2) KQKD mảng nông nghiệp và điện lạnh bất ngờ đạt khả quan.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 04/05/2020. Nguồn: AmiBroker

KQKD Q1 hoàn thành 24% dự báo doanh thu thuần và 28,2% dự báo lợi nhuận thuần của HSC cho cả năm.

Cho năm 2020, chúng tôi giữ nguyên dự báo doanh thu thuần đạt 80.130 tỷ đồng (tăng trưởng 25,9%) và lợi nhuận sau thuế đạt 8.113 tỷ đồng (tăng trưởng 8,1%). Chúng tôi dự báo EPS năm 2020 đạt 2.792đ; P/E dự phóng là 7,9 lần và P/B là 1,2 lần. Chúng tôi dự báo doanh thu thuần và lợi nhuận thuần năm 2021 lần lượt đạt 95.486 tỷ đồng (tăng trưởng 19,2%) và 9.436 tỷ đồng (tăng trưởng 16,3%). Chúng tôi dự báo EPS năm 2021 đạt 3.427đ; P/E dự phóng là 6,8 lần và P/B là 1 lần.

Thời gian hai lò cao số 3 và số 4 (tập trung vào các sản phẩm thép cuộn cán nóng HRC) đi vào hoạt động sẽ vẫn chậm so với dự kiến do lệnh cấm nhập cảnh công dân Ý vào Việt Nam từ đầu tháng 3. Hiện HPG đang xin nhà nước cấp phép đặc biệt để chuyên gia có thể sang Việt Nam trong những tháng tới. Tuy nhiên, chúng tôi được biết HPG đã bắt đầu sản xuất thành công sản phẩm HRC từ việc sử dụng phôi từ lò cao số 1 và số 2.

Trong tháng 4, Cổ phiếu HPG cũng đã ký hợp đồng với Danieli để l6ắp đặt nhà máy cán số 3 (tại Khu liên hợp Dung Quất), nâng công suất cán thép xây dựng thêm 1 triệu tấn (tăng 41,7%) từ công suất hiện tại (tại Khu liên hợp Dung Quất) là 2,4 triệu tấn trong 18 tháng tới. Hiện, chúng tôi ước tính vốn đầu tư nâng công suất là 1.400-1.500 tỷ đồng và chúng tôi tin rằng HPG có thể thu xếp được vốn từ nguồn vốn nội bộ.

Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu dựa trên phương pháp DCF là 27.400đ; tương đương tiềm năng tăng giá là 23,4% từ thị giá hiện tại.

Bảng 1: KQKD Q1/2020

KQKD Q1

Doanh thu tăng mạnh nhờ đóng góp mới từ phôi thép và doanh thu mảng nông nghiệp tăng mạnh

Doanh thu: tăng mạnh 28,5% so với cùng kỳ đạt 19.233 tỷ đồng.

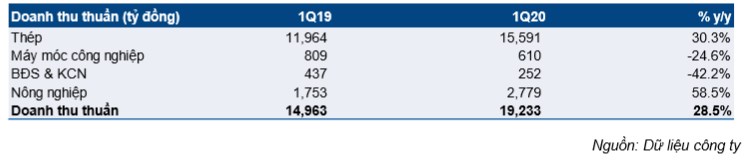

Bảng 2: Cơ cấu doanh thu

- Mảng thép – tỷ trọng đóng góp trong doanh thu tăng từ 80% Q1/2019 lên 81,1% trong Q1/2020

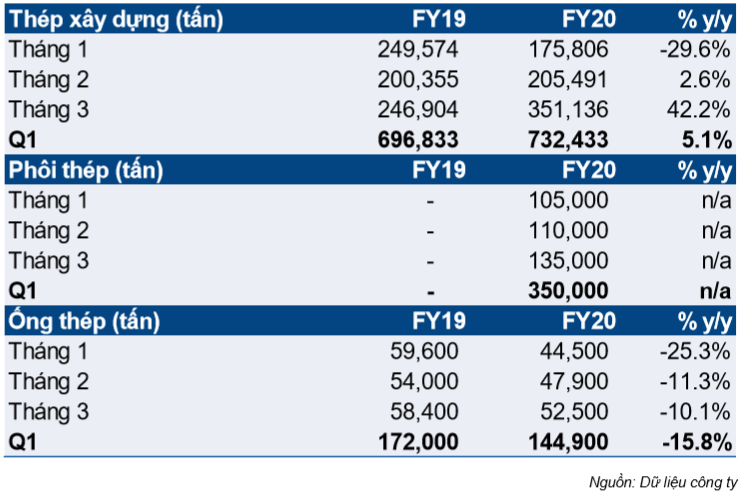

Bảng 3: Sản lượng tiêu thụ theo tháng

Mảng phôi thép và thép xây dựng:

Theo Công ty, doanh thu mảng thép tăng 30,3% so với cùng kỳ đạt 15.591 tỷ đồng. Chủ yếu nhờ đóng góp mới từ 350.000 tấn phôi thép tiêu thụ trong kỳ (Q1/2019 không có doanh thu từ phôi thép).

Trong Q1/2020, HPG tiêu thụ được 732.433 tấn thép xây dựng (tăng 5,1% so với cùng kỳ). Chúng tôi thấy sản lượng thép xây dựng tiêu thụ toàn ngành giảm 15,4% so với cùng kỳ còn 1.026.385 tấn trong Q1/2020. Theo đó, HPG tiếp tục nâng thị phần lên 31,9% từ 26,2% trong năm 2019. Điều này chủ yếu là nhờ nỗ lực đẩy mạnh doanh thu tại khu vực phía Nam và các thị trường xuất khẩu thay vì chỉ phụ thuộc vào thị trường truyền thống là thị trường phía Bắc.

Sản lượng tiêu thụ thép dài và phôi thép tăng đã giúp công suất hoạt động của các cơ sở sản xuất hiện tại đạt tối đa. Chúng tôi ước tính tổng công suất hoạt động các cơ sở sản xuất tại Dung Quất, Hải Dương và Hưng Yên đã trên 91% từ chỉ 80% vào cuối năm ngoái.

Công suất hoạt động cao giúp giảm chi phí sản xuất trên mỗi đơn vị sản phẩm thép dài và phôi thép. Theo đó, cùng với giá than cốc giảm đã bù đắp cho tác động giảm giá bán bình quân thép xây dựng 9,6% so với cùng kỳ còn 11,4 triệu đồng/tấn trong Q1/2020.

Về mảng ống thép và tôn mạ:

HPG tiêu thụ được 144.900 tấn ống thép (giảm 15,8% so với cùng kỳ) do nhu cầu toàn thị trường giảm. Tuy nhiên, HPG vẫn duy trì được thị phần ở mức 31,1% so với 31,5% trong năm 2019.

Công ty đã chuyển nhà máy tôn mạ vào tài sản cố định từ tháng 3/2020. Theo đó, chúng tôi tin rằng đóng góp mới từ sản phẩm tôn mạ sẽ là một động lực đối với doanh thu mặc dù thông tin về tình hình sản xuất và tiêu thụ của tôn mạ còn chưa được công bố nhiều ở thời điểm hiện tại.

- Mảng nông nghiệp đạt kết quả khả quan

Theo Công ty, doanh thu mảng nông nghiệp tăng mạnh 58,5% so với cùng kỳ đạt 2.779 tỷ đồng từ chỉ 1.753 tỷ đồng trong cùng kỳ năm ngoái và đóng góp 14,5% doanh thu thuần (tăng từ 11,7% trong Q1/2019). Mảng này trở thành mảng đóng góp lớn thứ 2 vào cả doanh thu và lợi nhuận của HPG.

Nông nghiệp được coi là ngành thiết yếu và do đó được nhà nước hỗ trợ từ đầu năm đến nay. Sản lượng thịt lợn, thịt bò và trứng gà tiêu thụ theo đó tăng mạnh trong Q1/2020.

- Các mảng khác

Doanh thu máy công nghiệp và BĐS nhà ở & KCN lần lượt đạt 610 tỷ đồng (giảm 24,6% so với cùng kỳ) và 252 tỷ đồng (giảm 42,2% so với cùng kỳ) do ảnh hưởng của dịch Covid-19 cộng với không còn doanh thu hạch toán từ dự án BĐS như trong Q1/2019.

Tỷ suất lợi nhuận: tăng vững trong Q1/2020

Tỷ suất lợi nhuận tăng nhờ công suất hoạt động tại Khu liên hợp Dung Quất và lợi nhuận mảng nông nghiệp tăng

Bảng 4: Tỷ suất lợi nhuận

Trong Q1/2020, lợi nhuận gộp đạt 3.763 tỷ đồng (tăng 43,6% so với cùng kỳ) với tỷ suất lợi nhuận gộp tăng từ 17,5% trong Q1/2019 lên 19,6%. Đây là mức tỷ suất lợi nhuận gộp cao nhất kể từ Q4/2018 khi Khu liên hợp Dung Quất bắt đầu đi vào hoạt động. Chúng tôi thấy đây là dấu hiệu rất tích cực, trong đó công suất hoạt động các nhà máy tăng gúp Công ty tiếp tục cải thiện được tỷ suất lợi nhuận. Ngoài ra, mảng nông nghiệp cải thiện mạnh cũng là một động lực chủ chốt khác giúp tỷ suất lợi nhuận gộp tăng trong kỳ.

Chúng tôi thấy rằng trong Q1/2020, do kết chuyển một lượng lớn tài sản cố định liên quan đến Khu liên hợp Dung Quất và nhà máy tôn mạ, nên tổng chi phí khấu hao gần như tăng gấp đôi so với cùng kỳ lên 1.092 tỷ đồng từ chỉ 583,1 tỷ đồng cùng kỳ năm ngoái.

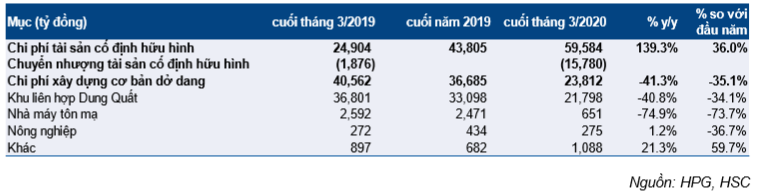

Bảng 5: Tài sản

Chi phí đầu tư nhà máy tôn mạ và Hòa Phát Dung Quất giai đoạn 1 (gồm lo cao số 1, số 2 và khu vực cảng) được kết chuyển vào tài sản cố định

Chi phí tài sản cố định hữu hình tại thời điểm cuối Q1/2020 tăng lên 59,6 tỷ đồng (tăng 139,3% so với cùng kỳ và tăng 36% so với đầu năm) do ghi nhận thêm 15,8 nghìn tỷ đồng liên quan đến nhà máy tại Khu liên hợp Dung Quất và nhà máy tôn mạ. Chi phí xây dựng cơ bản dở dang giảm còn 23,8 nghìn tỷ đồng (giảm 41,3% so với cùng kỳ và giảm 35,1% so với đầu năm); là chi phí xây dựng cơ bản dở dang liên quan đến dây chuyền sản xuất HRC.

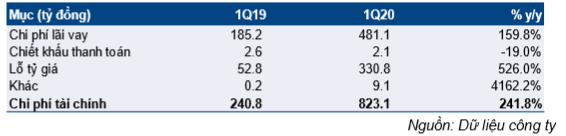

Lỗ tài chính tăng trong quý 1 năm 2020

Bảng 6: Doanh thu HĐ tài chính

Bảng 7: Chi phí tài chính

Lỗ tài chính là 714,1 tỷ đồng, tăng từ chỉ 149 tỷ đồng trong Q1/2019. Lỗ tài chính tăng do (1) chi phí lãi vay tăng mạnh 159,8% so với cùng kỳ và (2) lỗ tỷ giá tăng 526% so với cùng kỳ

Chi phí lãi vay tăng mạnh do 2 nhân tố:

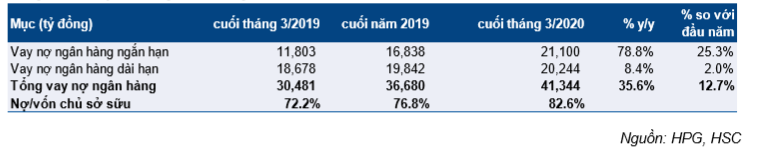

- Vay nợ tăng mạnh trong kỳ lên 41,3 nghìn tỷ đồng (tăng 35,6% so với cùng kỳ và tăng 12,7% so với đầu năm). Chủ yếu do vay nợ ngắn hạn tăng 78,8% so với cùng kỳ và tăng 25,3% so với đầu năm để phục vụ nhu cầu vốn lưu động. Trong khi đó vay nợ dài hạn vẫn giữ ổn định ở 20,2 nghìn tỷ đồng (tăng 8,4% so với cùng kỳ và tăng 2% so với đầu năm).

Bảng 8: Vay nợ ngân hàng

- Ngoài ra, với việc kết chuyển lò cao số 1 & số 2 và khu vực cảng Dung Quất Hòa Phát cộng với nhà máy tôn mạ vào tài sản cố định, Công ty sẽ không còn được vốn hóa chi phí lãi vay đối với các khoản vay phục vụ cho việc đầu tư các dây chuyền và hạng mục này.

Do vậy, chi phí lãi vay trong Q1/2020 tăng mạnh lên 481,1 tỷ đồng (tăng 159,8% so với cùng kỳ). Ngoài ra, việc tiền đồng mất giá 1,6% trong Q1/2020 khiến lỗ tỷ giá tăng mạnh trong kỳ.

Theo đó chi phí tài chính tăng hơn gấp 3 lên 823,1 tỷ đồng từ chỉ 240,8 tỷ đồng cùng kỳ năm ngoái.

Trong khi đó doanh thu HĐ tài chính tăng 18,6% so với cùng kỳ lên 109 tỷ đồng từ 91,9 tỷ đồng trong Q1/2019, chủ yếu do lãi tiền gửi tăng 93,4% so với cùng kỳ nhờ lượng tiền mặt tăng. Tại thời điểm cuối tháng 3/2020, lượng tiền mặt tăng lên 6.158 tỷ đồng (tăng 35,5% so với đầu năm).

Lợi nhuận thuần tăng 26,9% so với cùng kỳ trong Q1/2020, khả quan hơn kỳ vọng

Chi phí bán hàng & quản lý được kiểm soát tốt ở 411 tỷ đồng (tăng 30,8% so với cùng kỳ) và với tỷ lệ chi phí bán hàng & quản lý/doanh thu giữ nguyên ở 2,1%.

Lỗ tài chính tăng mạnh đã được bù đắp nhờ tỷ suất lợi nhuận gộp cải thiện. Theo đó, LNTT và LNST lần lượt đạt 2.657 tỷ đồng (tăng 22,4% so với cùng kỳ) và 2.305 tỷ đồng (tăng 27,3% so với cùng kỳ). Lợi nhuận thuần đạt 2.285 tỷ đồng (tăng 26,9% so với cùng kỳ). Lợi nhuận thuần tăng trưởng cao hơn LNTT trong Q1/2020 nhờ thuế suất giảm còn 13,3% từ 16,6% trong Q1/2019 do Hòa Phát Dung Quất được hưởng thuế suất 0%.

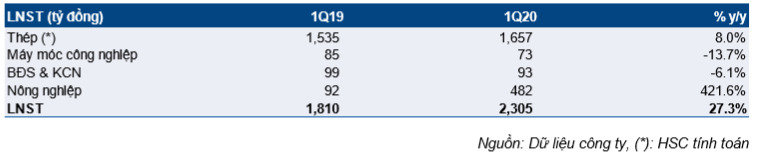

Bảng 9: Cơ cấu lợi nhuận thuần

Lợi nhuận từng mảng:

- Mảng thép vẫn đóng góp lớn nhất với lợi nhuận thuần đạt 1.657 tỷ đồng (tăng 8% so với cùng kỳ). Theo tính toán của chúng tôi, lợi nhuận thuần trên mỗi tấn sản phẩm thép ước tính đạt 1,4 triệu đồng (bằng với quý trước và giảm 23,6% so với cùng kỳ) so với mức 1,8 triệu đồng trong Q1/2019. Mặc dù lợi nhuận thuần mỗi tấn thép giảm 23,6% so với cùng kỳ nhưng sản lượng tiêu thụ tăng ở thép xây dựng và sự đóng góp mới của phôi thép đã giúp bù đắp lại. Theo đó, lợi nhuận mảng thép đóng góp 71,9% tổng lợi nhuận thuần hợp nhất (Q1/2019 là 84,8%).

- Mảng nông nghiệp đạt kết quả nổi bật trong Q1/2020. Lợi nhuận thuần mảng này tăng mạnh 421,6% so với cùng kỳ đạt 482 tỷ đồng (từ chỉ 92 tỷ đồng cùng kỳ năm ngoái). Nhờ đó, tỷ trọng đóng góp trong lợi nhuận thuần hợp nhất là 20,9% từ chỉ 5,1% trong Q1/2019.

- Các mảng kinh doanh còn lại chỉ đóng góp 166 tỷ đồng (giảm 9,6% so với cùng kỳ) vào lợi nhuận thuần hợp nhất.

Dự báo

Do ảnh hưởng của dịch Covid-19, HPG sẽ hoãn tổ chức ĐHCĐTN đến tháng 5, tháng 6 nên cũng sẽ chậm công bố kế hoạch kinh doanh năm 2020. Tuy nhiên chúng tôi dự báo lợi nhuận thuần năm 2020 sẽ tăng trưởng mức cao của một con số trong năm 2020 và tăng trưởng ở mức 2 con số trong năm 2021.

Những ưu tiên của Công ty trong năm 2020

Công ty đã hoãn họp ĐHCĐTN và có thể sẽ diễn ra vào tháng 5, tháng 6/2020; muộn hơn 3 tháng so với năm 2019 (ĐHCĐTN năm 2019 diễn ra vào tháng 3/2019). Lý do chính là Công ty muốn lập kế hoạch kinh doanh sát thực tế cho năm 2020 sau khi đánh giá toàn bộ ảnh hưởng (nếu có) của dịch Covid-19.

Hiện Công ty đang lập kế hoạch kinh doanh chi tiết cho năm 2020. Tuy nhiên, chúng tôi muốn liệt kê các ưu tiên của Công ty cho năm nay.

Cho mảng thép:

- Tối đa công suất hoạt động của lò cao số 1 & số 2 bằng việc đẩy mạnh sản lượng thép dài tiêu thụ (thành phẩm thép xây dựng hoặc phôi); và nâng gấp đôi sản lượng tiêu thụ tại thị trường phía Nam.

- Hiện tại, Công ty giữ mục tiêu tiêu thụ 3,6 triệu tấn thép xây dựng trong năm 2020 (đề ra trước khi có dịch Covid-19), tăng trưởng 29,7% so với năm 2019. Trong đó sản lượng xuất khẩu là 400.000 tấn (tăng trưởng 50,9% so với năm 2019). Thị trường xuất khẩu chính là Campuchia, Nhật Bản, Canada, Mỹ và Malaysia.

- Đưa sản phẩm HRC ra thị trường vào cuối tháng 6/2020. Mục tiêu có vẻ khó thực hiện. Do vậy chúng tôi cho rằng việc đưa sản phẩm HRC ra thị trường sẽ chậm 3 tháng, muộn nhất là cuối tháng 9.

- Sản lượng xuất khẩu tôn mạ và ống thép tăng 20% đạt 30.000 tấn trong năm 2020 từ 25.000 tấn năm ngoái.

Mảng nông nghiệp:

Trong năm 2019, mảng nông nghiệp đã vượt qua các mảng kinh doanh truyền thống khác của Cổ phiếu HPG như KCN & BĐS, thiết bị xây dựng và nội thất để trở thành mảng đóng góp lớn thứ hai vào lợi nhuận thuần. Với kết quả vượt trội này, HPG tiếp tục đặt kế hoạch kinh doanh ấn tượng cho mảng nông nghiệp trong năm 2020.

Dự báo cho năm 2020

Những giả định chính cho dự báo năm 2020 của chúng tôi như sau:

- Sản lượng tiêu thụ thép xây dựng dự báo đạt 3,3 triệu tấn (tăng trưởng 18,8% so với năm 2019). Dự báo của chúng tôi thấp hơn 8,3% so với kế hoạch hiện tại của công ty, là 3,6 triệu tấn, do chúng tôi tin rằng COVID-19 sẽ chỉ ảnh hưởng đến tiêu thụ thép xây dựng trong Q2, đặc biệt là tháng 4.

- Mặt khác, chúng tôi dự báo sản lượng tiêu thụ phôi thép sẽ tăng mạnh, và sản lượng tăng trưởng mạnh của phôi thép sẽ bù đắp cho sự khác biệt trong kế hoạch tiêu thụ thép xây dựng của công ty và HSC. Cụ thể chúng tôi dự báo sản lượng tiêu thụ phôi thép đạt 800.000 tấn trong năm 2020 (tăng mạnh 263,6% so với năm 2019).

- Giá bán bình quân thép xây dựng trong năm 2020 dự báo giảm xuống 11,3 triệu đồng/tấn (giảm 7,7% so với bình quân năm 2019).

- Sản lượng tiêu thụ ống thép dự báo đạt 807.217 tấn (tăng trưởng 8% so với 2019).

- Giá quặng sắt dự báo là 78,5 USD/tấn (giảm 7% so với năm 2019) trong khi đó giá than cốc là 145 USD/tấn (giảm 10% so với năm 2019).

Dựa trên các giả định này, chúng tôi dự báo doanh thu thuần đạt 80.130 tỷ đồng (tăng trưởng 25,9% so với năm 2019). Lợi nhuận gộp tăng trưởng 12,3% đạt 12.566 tỷ đồng, tỷ suất lợi nhuận gộp giảm xuống 15,7% (năm 2019 là 17,6%) do phát sinh chi phí khấu hao liên quan đến dự án Hoa Phát Dung Quất giai đoạn 1 và một phần giai đoạn 2.

Chi phí bán hàng & quản lý là 1.779 tỷ đồng (tăng 23,3%) và tương đương 2,2% doanh thu thuần (không đổi so với năm 2019).

Lỗ tài chính thuần dự báo tăng lên 1.295 tỷ đồng năm 2020 từ 710,6 tỷ đồng năm ngoái do doanh thu hoạt động tài chính giảm 23,5% và chi phí tài chính tăng mạnh 40,1%. Chi phí lãi vay không còn được vốn hóa của dự án Hòa Phát Dung Quất sẽ được hạch toán phần lớn trong năm 2020. Do đó, chi phí lãi vay dự báo tăng mạnh 49,2% lên 1.397 tỷ đồng trong năm 2020.

Tóm lại, LNTT và LNST lần lượt đạt 9.523 tỷ đồng (tăng trưởng 4,7% so với năm 2019) và 8.113 tỷ đồng (tăng trưởng 8,1% so với năm 2019). Giả định số lượng cổ phiếu đang lưu hành không đổi, EPS 2020 là 2.792đ, theo đó P/E dự phóng là 7,9 lần. EV/EBITDA là 5,9 lần.

Dự báo cho năm 2021

Chúng tôi dự báo doanh thu thuần đạt 95.486 tỷ đồng (tăng trưởng 19,2% so với năm 2020) và lợi nhuận thuần đạt 9.436 tỷ đồng (tăng trưởng 16,3% so với năm 2020). Đóng góp cả năm của sản phẩm HRC mới sẽ là động lực tăng trưởng doanh thu và lợi nhuận chính cho năm 2021. Chúng tôi lưu ý là chi phí khấu hao cho Hòa Phát Dung Quất (giai đoạn 1-2) và chi phí lãi vay không còn được vốn hóa sẽ được hạch toán toàn bộ trong năm 2021. Do đó, tỷ suất lợi nhuận mảng thép sẽ giảm.

Các giả định chính của chúng tôi gồm:

- Sản lượng tiêu thụ thép xây dựng dự báo là 3,7 triệu tấn (tăng trưởng 13,3% so với năm 2020). Chúng tôi cũng dự báo sản lượng tiêu thụ phôi thép giảm xuống 400.000 tấn (giảm 50% so với năm 2020) do đẩy mạnh tiêu thụ thành phẩm.

- Giá bán bình quân thép xây dựng dự báo tăng 3% lên 11,6 triệu đồng/tấn trong năm 2021.

- Sản lượng tiêu thụ ống thép dự báo đạt 887.939 tấn (tăng trưởng 10% so với năm 2020).

- Giá quặng sắt dự báo là 78 USD/tấn trong năm 2021 (không đổi so với năm 2020) trong khi đó giá than cốc là 148 USD/tấn (tăng 2%).

EPS 2021 là 3.247đ, theo đó P/E dự phóng 2021 là 6,8 lần và EV/EBITDA là 4,8 lần.

Định giá và khuyến nghị

Chúng tôi duy trì đánh giá Mua vào đối với cổ phiếu HPG với giá mục tiêu xuống (dựa trên phương pháp DCF) giữ nguyên tại 27.400đ. Giá mục tiêu mới cao hơn 23,4% so với thị giá hiện tại.

Chúng tôi ưa thích HPG nhờ triển vọng căn bản mạnh và đội ngũ lãnh đạo tâm huyết và nhất quán. Triển vọng tăng trưởng trong 3 năm tới là rất khả quan, với tốc độ tăng trưởng kép hàng năm đạt mức hai con số cho cả doanh thu thuần và lợi nhuận thuần.

Nguồn: HSC