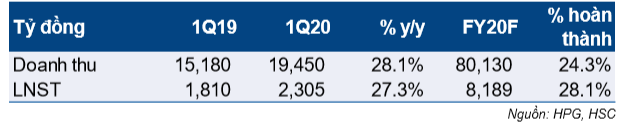

Sự kiện: Công bố KQKD sợ bộ Q1/2020

Công ty công bố KQKD sợ bộ Q1/2020 tăng mạnh với doanh thu đạt 19.450 tỷ đồng (tăng 28,1% so với cùng kỳ) và lợi nhuận thuần đạt 2.305 tỷ đồng (tăng 27,3% so với cùng kỳ). Điều này phần lớn là nhờ (1) sản lượng tiêu thụ của thép dài cải thiện và có thêm nguồn lợi nhuận từ phôi thép trong Q1/2020, cùng với (2) lợi nhuận từ mảng nông nghiệp và hàng điện lạnh khả quan gây bất ngờ.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 24/04/2020. Nguồn: AmiBroker

Hoạt động kinh doanh của mảng thép vẫn tốt

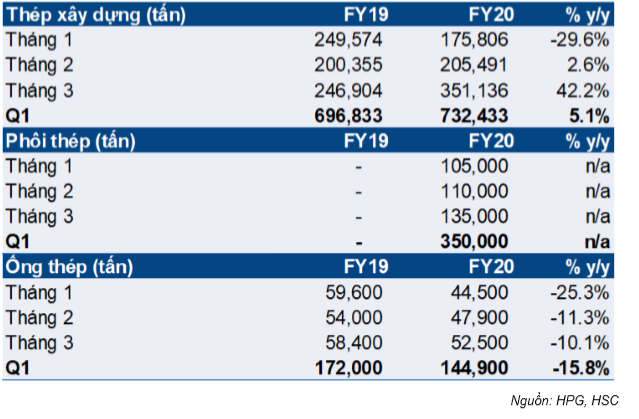

Như chúng tôi đã đề cập trong báo cáo phát hành ngày 1/4/2020, nhờ sản lượng tiêu thụ tăng mạnh trong tháng 3, trong Q1/2020, HPG đã bán được 732,433 tấn (tăng 5,1% so với cùng kỳ) thép xây dựng và 350.000 tấn phôi thép (từ mức 0 trong Q1/2019).

Chúng tôi xin lưu ý sản lượng tiêu thụ thép xây dựng của toàn ngành đã giảm 15,4% so với cùng kỳ xuống 1.026.385 tấn trong giai đoạn này. Do đó, HPG tiếp tục giành được thêm thị phần từ 26,2% trong năm 2019 lên 31,9% trong Q1/2020. Điều này phần lớn nhờ vào nỗ lực thúc đẩy doanh thu bán hàng tại khu vực phía Nam và thị trường xuất khẩu thay vì chỉ dựa vào thị trường phía Bắc như trước đây.

Sản lượng tiêu thụ thép dài và phôi thép tăng đã giúp tối đa hóa tỷ lệ công suất hoạt động tại các nhà máy hiện tại của công ty. Chúng tôi ước tính tổng cộng tỷ lệ công suất tại các nhà máy Dung Quất, Hải Dương và Hưng Yên trên 91% hoặc hơn, so với chỉ từ 80% vào cuối năm ngoái.

Tỷ lệ công suất tăng hỗ trợ giảm chi phí sản xuất trên mỗi đơn vị sản phẩm thép dài và phôi thép. Bênh cạnh đó, giá than cốc giảm cũng giúp bù đắp cho mức giảm của giá bán thép xây dựng bình quân, giảm 9,6% so với cùng kỳ xuống 11,4 triệu đồng/ tấn trong Q1/2020.

Bên cạnh đó, Cổ phiếu HPG cũng đã bán 144.900 tấn ống thép (giảm 15,8% so với cùng kỳ), phản ánh nhu cầu tiêu thụ chậm lại trên toàn thị trường. Tuy nhiên, HPG vẫn duy trì được thị phần 31,1% so với 31,5% trong năm 2019.

Chúng tôi ước tính lợi nhuận thuần của mảng thép trong năm Q1/2020 sẽ trong khoảng từ 1.450 tỷ – 1.500 tỷ đồng hoặc hơn, so với 1.708 tỷ đồng cùng kỳ năm ngoái.

Bảng 1: KQKD Q1/2020

Hoạt động kinh doanh của mảng nông nghiệp tích cực

Hoạt động sản xuất nông nghiệp được xem là một ngành trọng yếu trong giai đoạn dịch bệnh đang diễn ra và do đó nhận được nhiều sự hỗ trợ từ chính phủ. Sản lượng tiêu thụ thịt lợn, thịt bò và trứng gà tăng mạnh trong Q1/2020. Chúng tôi ước tính lợi nhuận thuần của mảng nông nghiệp sẽ tăng lên 450 – 500 tỷ đồng, so với chỉ 92,3 tỷ trong Q1/2019.

Các mảng kinh doanh khác cũng đạt kết quả khả quan trong Q1/2020

Doanh thu hàng điện lạnh trong Q1/2020 tăng mạnh 77% so với cùng kỳ do nhu cầu tích trữ hàng hóa và thực phẩm để đối phó với các biện pháp phòng ngừa dịch COVID-19.

HPG được lợi từ những thay đổi này nhờ giá cả cạnh tranh và các chính sách bảo hành tốt lên tới 30 tháng. Bên cạnh đó, nhu cầu tiêu dùng của điều hòa cũng tăng mạnh từ đầu năm đến nay do nhiều người làm việc tại nhà vào ban ngày.

HPG cũng cho rằng các mảng kinh doanh khác như máy móc công nghiệp và BĐS cũng không chịu ảnh hưởng tiêu cực từ dịch COVID-19.

Duy trì đánh giá Mua với giá mục tiêu 27.400 đồng

Chúng tôi duy trì dự báo năm 2020 cho HPG với doanh thu đạt 80.130 tỷ đồng (tăng 25,9% so với cùng kỳ) và lợi nhuận thuần đạt 8.113 tỷ đồng (tăng 8,1% so với cùng kỳ). EPS năm 2020 ở mức 2.792đ, tương đương với P/E là 7,2 lần và P/B là 1 lần.

HPG sẽ là doanh nghiệp hưởng lợi lớn nhất từ việc nhanh chóng giải ngân các khoản đầu tư công sau đại dịch nhờ vào chi phí sản xuất rẻ nhất ngành, mạng lưới phân phối trên toàn quốc và sản phẩm chất lượng cao. Chúng tôi cho rằng HPG đang ở mức giá rẻ và duy trì khuyến nghị Mua vào cho cổ phiếu này.

Bảng 2: Cơ cấu sản lượng thép tiêu thụ

Nguồn: HSC