HPG là công ty thép đầu ngành tại Việt Nam. Chúng tôi cho rằng HPG có triển vọng căn bản mạnh và có mức độ minh bạch cao, và cổ phiếu có thanh khoản cao và định giá rẻ với P/E hiện ở mức một con số.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 19/02/2020. Nguồn: Amibroker.

Cho năm 2020, chúng tôi dự báo doanh thu thuần đạt 80.980 tỷ đồng (tăng trưởng 27,2%) và LNST đạt 8.930 tỷ đồng (tăng trưởng 17,8%). Lợi nhuận thuần trong dự báo này thấp hơn 4,7% so với dự báo trước đây của chúng tôi là 9.366 tỷ đồng do lợi nhuận năm 2019 kém khả quan hơn dự báo và khả năng ảnh hưởng của dịch Covid-19.

Trong khi đó, mặc dù chỉ dự báo chi tiết lợi nhuận đến năm 2021, chúng tôi tin rằng tốc độ tăng trưởng gộp hàng năm tiềm năng trong 4 năm tới của doanh thu là khoảng 18-19% và lợi nhuận thuần là 15%. Dự án Dung Quất dự kiến là động lực tăng trưởng chính trong khi mảng nông nghiệp sẽ là “ẩn số” trong triển vọng của HPG trong tương lai (nếu xu hướng năm ngoái tiếp diễn).

Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu dựa trên phương pháp so sánh P/e là 28.196đ; tương đương tiềm năng tăng giá là 18,5%. Hiện P/E dự phóng năm 2020 là 7,8 lần; EV/EBITDA là 6 lần và P/B là 1,2 lần. Chúng tôi tin rằng dịch Covid-19 nhiều khả năng chỉ ảnh hưởng ngắn hạn nên giá Cổ phiếu HPG giảm do dịch Covid-19 có lẽ sẽ cho điểm mua vào rất tiềm năng.

Ảnh hưởng của dịch Covid-19 nhiều khả năng không lớn và chủ yếu trong Q1/2020

Sự bùng phát dịch Covid-19 được truyền thông Việt Nam đưa tin vào cuối tháng 1 và bên cạnh những ảnh hưởng khác, đã ảnh hưởng tiêu cực đến tiến độ xây dựng dự án do thiếu nhân lực. Điều này từ đó ảnh hưởng đến hoạt động kinh doanh của HPG. Hiện tại, sau khi cân đối các khả năng, chúng tôi kỳ vọng dịch Covid-19 sẽ được kiềm chế trước cuối Q1/2020 và sau đó giá HPG có thể quay trở lại trạng thái giao dịch thường ngày cho đến hết năm 2020.

Dịch bệnh nhiều khả năng sẽ ảnh hưởng một chút đến kế hoạch đưa lò cao số 3 và số 4 đi vào hoạt động. Chúng tôi thấy rằng các chuyên gia Trung Quốc đóng vai trò quan trọng trong việc chuyển giao công nghệ cần thiết để sản xuất thép cuộn cán nóng HRC. Lệnh cấm người Trung Quốc quay trở lại Việt Nam, bắt đầu từ cuối tháng 1 đã làm chậm lại kế hoạch quay trở lại làm việc của nhiều chuyên gia người Trung Quốc về dây chuyền sản xuất HRC của HPG. Chúng tôi cho rằng điều này sẽ làm chậm kế hoạch đưa các lò cao đi vào hoạt động khoảng một tháng. Tuy nhiên chúng tôi vẫn tin rằng HPG có thể đạt được mục tiêu cho ra mắt sản phẩm HRC đầu tiên vào cuối tháng 6/2020.

Dự án mở rộng Khu liên hợp Dung Quất nhiều khả năng sẽ là động lực chính sau năm 2023

Dự án mở rộng Khu liên hợp Dung Quất là động thái khích lệ nhất của HPG. Theo chúng tôi, còn quá sớm để dưa dự án mở rộng vào mô hình dự báo lợi nhuận vì công ty dự kiến khởi công dự án sau năm 2023. Do vậy hiện chúng tôi chưa đưa dự án mở rộng vào mô hình của mình.

Trong tuần này, HPG đã công bố nghị quyết HĐQT ngày 10/2/2020 để lấy ý kiến cổ đông bằng văn bản về kế hoạch mở rộng Dự án Dung Quất trong 3 năm tới. Cụ thể:

- Thời gian lấy ý kiến cổ đông bằng văn bản là từ 4-23/3/2020.

- Sau khi nhận được sự chấp thuận của cổ đông, Công ty sẽ trình nghị quyết lên Sở KHĐT Quảng Ngãi vào cuối tháng 3 để xin quỹ đất mới phục vụ việc mở rộng.

- Sở KHĐT Quảng Ngãi sẽ trình đề xuất mở rộng lên Thủ tướng để xin phê duyệt giấy phép dự án.

Thông thường, sẽ mất 2-3 năm để được Thủ tướng phê duyệt. Chẳng hạn HPG dự kiến xây dựng 4 lò cao vào năm 2015 và được Thủ tướng phê duyệt vào tháng 3/2017. Dựa trên quy trình này, chúng tôi kỳ vọng giai đoạn mở rộng của dự án Dung Quất sẽ được khởi công vào khoảng năm 2023

- Giai đoạn 1 sẽ được xây dựng trong 36 tháng sau khi nhận được giấy phép.

- Giai đoạn 2 sẽ được khởi công sau khi giai đoạn 1 hoàn tất.

Theo HPG, Công ty dự kiến nâng công suất thêm tổng cộng 5 triệu tấn (tăng 66,7-72,5% so với công suất hiện tại) với nhiều sản phẩm: HRC, thép hình, thép cuộn và thép tròn cơ khí (Hình 1). Cụ thể:

- Công suất HRC sẽ tăng thêm 3 triệu tấn/năm từ 2,4-3 triệu tấn/năm hiện nay; sản phẩm HRC đầu tiên sẽ được đưa ra thị trường vào nửa đầu năm 2020.

- Sản phẩm mới sẽ được ra mắt sau khi hoàn thành giai đoạn mở rộng dự án Dung Quất gồm thép hình (1 triệu tấn/năm) và thép tròn cơ khí (0,5 triệu tấn/năm). Những sản phẩm này hiện chủ yếu được nhập khẩu.

- Nâng công suất thêm 0,5 triệu tấn/năm thép dây cuộn chất lượng cao (tăng 10,7% so với công suất thép dài hiện tại).

Bảng 1: Kế hoạch mở rộng dự án Dung Quất

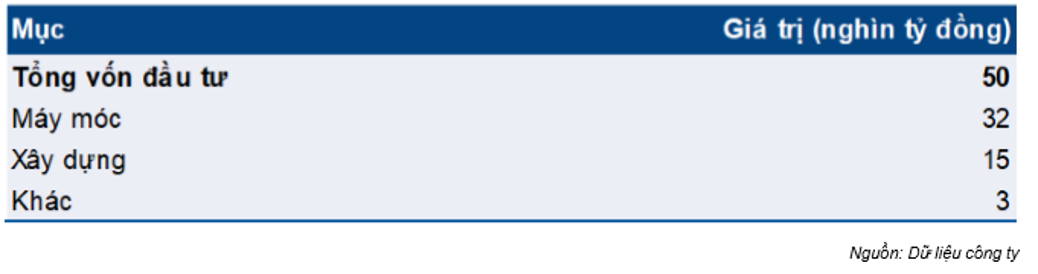

Bảng 2: Cơ cấu vốn đầu tư

Vốn đầu tư dự án Dung Quất mở rộng dự kiến là 50 nghìn tỷ đồng; trong đó 30 nghìn tỷ đồng sẽ là vốn tự có và 20 nghìn tỷ đồng là vốn vay (Hình 2).

Sau khi trao đổi với Công ty, chúng tôi được biết dòng tiền tích lũy đến năm 2023 gồm cả chi phí khấu hao và lợi nhuận thuần sau khi trích lập các quỹ và trả cổ tức (nếu có) sẽ đủ để đáp ứng nhu cầu vốn là 30 nghìn tỷ đồng. Do vậy, ít có khả năng Công ty sẽ phát hành thêm cổ phiếu để huy động vốn trong kỳ.

Tuy nhiên, cổ tức tiền mặt (nếu có) trong giai đoạn 2020-2022 dự kiến sẽ thấp.

Động lực tiềm năng trong ngắn hạn

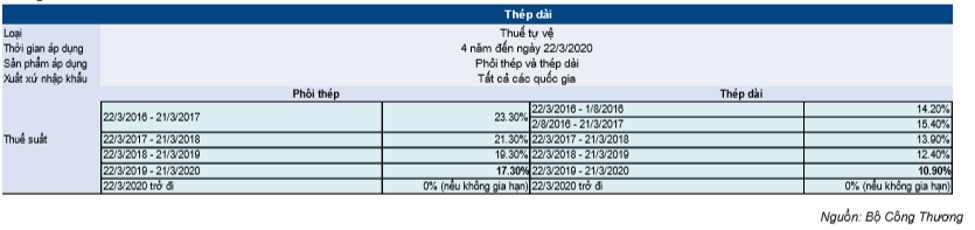

Dự kiến thuế tự vệ đối với thép dài sẽ được gia hạn. Thông qua một số kênh thông tin, chúng tôi được biết nhiều khả năng Bộ Công thương sẽ gia hạn thuế tự vệ hiện tại thêm 2-3 năm với mức thuế giữ nguyên. Chúng tôi kỳ vọng quyết định cuối cùng sẽ được công bố vào đầu tháng 3 năm nay. Đây có thể là động lực cho giá cổ phiếu trong Q1/2020. Như vậy, hiện chưa có thông tin chính thức về mức thuế suất và thời gian gia hạn.

Thuế tự vệ áp dụng cho sản phẩm thép dài và phôi thép để bảo vệ nhà sản xuất trong nước khỏi thép nhập khẩu kể từ năm 2016. Thuế tự vệ sẽ hết hiệu lực vào ngày 21/3/2020. Mức thuế tự vệ áp dụng cho phối thép và thép dài nhập khẩu lần lượt là 17,3% và 10,9%. Hiện tại HPG đang chờ quyết định cuối cùng của Bộ Công thương về khả năng gia hạn thuế tự vệ.

Dựa trên thông lệ thế giới, thuế tự vệ thường được áp dụng tối đa 10 năm. Tuy nhiên, rất ít quốc gia đã áp thuế tự vệ trong thời gian lâu hơn để tránh căng thẳng thương mại.

Bảng 3: Thuế tự vệ

Dự báo mới

HPG sẽ hoãn tổ chức ĐHCĐTN và theo đó là công bố kế hoạch kinh doanh năm 2020, chúng tôi dự báo doanh thu và lợi nhuận trong năm 2020 (chúng tôi đã điều chỉnh giảm một chút dự báo năm 2020) và năm 2021 sẽ tăng trưởng ở mức hai con số.

Kế hoạch kinh doanh cho năm 2020

Chúng tôi được biết ĐHCĐTN sẽ được hoãn một thời gian, nhiều khả năng sẽ diễn ra vào tháng 5/2020; chậm hơn 2 tháng so với ĐHCĐTN năm ngoái, được tổ chức vào tháng 3/2019. Lý do chính là Công ty muốn đặt kế hoạch kinh doanh sát thực tiễn cho năm 2020 để phản ánh toàn bộ ảnh hưởng (nếu có) của dịch bệnh Covid-19.

Kế hoạch chi tiết cho năm 2020 hiện đang được Công ty xây dựng. Tuy nhiên, chúng tôi liệt kê dưới dây một số ưu tiên chủ chốt của Công ty trong năm nay.

Về mảng thép:

- Tối đa hóa công suất hoạt động của lò cao số 1 và số 2 bằng việc đẩy mạnh sản lượng thép dài tiêu thụ (ở dạng thành phẩm thép xây dựng hoặc phôi thép), và nâng gấp đôi sản lượng tiêu thụ tại thị trường miền Nam.

- Hiện Công ty vẫn giữ mục tiêu (đặt ra trước khi có dịch Covid-19) tiêu thụ 3,6 triệu tấn thép xây dựng trong năm 2020, tăng trưởng 29,7%. Trong đó sản lượng xuất khẩu là 400.000 tấn (tăng trưởng 50,9%). Thị trường xuất khẩu chủ chốt gồm Campuchia, Nhật Bản, Canada, Mỹ và Malaysia.

- Đưa sản phẩm HRC đầu tiên ra thị trường trước cuối tháng 6/2020.

- Sản lượng tôn mạ và ống thép xuất khẩu đặt mục tiêu tăng trưởng 20% đạt 30.000 tấn trong năm 2020 từ 25.000 tấn trong năm 2019.

Về mảng nông nghiệp: Trong năm 2019, mảng nông nghiệp đạt kết quả khả quan hơn các mảng truyền thống khác của HPG như KCN và BĐS, thiết bị xây dựng và nội thất; trờ thành mảng lớn thứ 2 đóng góp vào lợi nhuận thuần của Công ty. Với kết quả vượt trội, HPG tiếp tục đặt kế hoạch ấn tượng cho mảng nông nghiệp trong năm 2020.

Dự báo cho năm 2020

Như đã đề cập trên đây, chúng tôi điều chỉnh giảm 4,7% dự báo lợi nhuận thuần năm 2020 để phản ánh việc KQKD năm 2019 kém khả quan hơn kỳ vọng và tình hình thị trường gần đây.

Bảng 4: Dự báo năm 2020

Các giả định của chúng tôi cho dự báo năm 2020 như sau:

- Dự báo sản lượng thép xây dựng tiêu thụ đạt 3,3 triệu tấn (tăng 18,8%); thấp hơn 8,3% so với kế hoạch hiện tại của Công ty là 3,6 triệu tấn vì chúng tôi tin rằng dịch Covid-19 sẽ ảnh hưởng đáng kể đến sản lượng tiêu thụ trong Q1/2020.

- Trái lại, chúng tôi dự báo sản lượng phôi thép tiêu thụ tăng mạnh (tăng trưởng mạnh trong sản lượng bán phôi sẽ bù cho phần khác biệt trong sản lượng tiêu thụ thép giữa kế hoạch của HPG và dự báo của HSC). Theo đó, chúng tôi kỳ vọng sản lượng phôi thép tiêu thụ đạt 450.000 tấn trong năm 2020 (tăng 104,5%).

- Giá bán bình quân năm 2020 thép xây dựng dự báo giảm 5% còn 11,6 triệu đồng/tấn

- Sản lượng ống thép tiêu thụ dự báo đạt 810.864 tấn (tăng 8%).

- Giá quặng sắt năm 2020 dự báo là 80,2 USD/tấn (giảm 5%) trong khi giá than cốc dự báo là 145 USD/tấn (giảm 10%).

Dựa trên những giả định này, chúng tôi dự báo doanh thu thuần đạt 80.980 tỷ đồng (tăng trưởng 27,2%). Lợi nhuận gộp sẽ tăng trưởng 18,2% đạt 13.222 tỷ đồng; tỷ suất lợi nhuận gộp đạt 16,3% (năm 2019 là 17,6%) do chi phí khấu hao cao hơn từ dự án Dung Quất giai đoạn 1 và một phần giai đoạn 2. Chi phí bán hàng & quản lý dự báo là 1.863 tỷ đồng (tăng 29,1%) nhằm đẩy mạnh tiêu thụ và bằng 2,3% doanh thu (bằng năm 2019). Lỗ HĐ tài chính dự kiến tăng lên 1.298 tỷ đồng từ 710,6 tỷ đồng năm ngoái do doanh thu HĐ tài chính giảm 23,3% và chi phí tài chính tăng mạnh 40,4%. Chúng tôi thấy rằng chi phí lãi vay dự án Dung Quất không còn được vốn hóa và sẽ được hạch toán chủ yếu trong năm 2020. Theo đó, chúng tôi dự báo chi phí lãi vay sẽ tăng mạnh 49,6% lên 1.401 tỷ đồng trong năm 2020.

Tóm lại, chúng tôi dự báo LNTT và LNST lần lượt đạt 10.093 tỷ đồng (tăng trưởng 11%) và 8.930 tỷ đồng (tăng trưởng 17,8%). Giả định số lượng cổ phiếu lưu hành không thay đổi, EPS năm 2020 đạt 3.044đ; P/E dự phóng là 7,8 lần; EV/EBITDA là 6 lần.

Dự báo cho năm 2021

Chúng tôi đưa ra dự báo cho năm 2021 như sau: doanh thu thuần đạt 98.720 tỷ đồng (tăng 21,9%) và LNST đạt 9.890 tỷ đồng (tăng 10,8%). Sự đóng góp của thép cuộn cán nóng cho cả năm nhiều khả năng sẽ là động lực tăng trưởng chính cho doanh thu và lợi nhuận năm 2021. Chúng tôi muốn lưu ý rằng chi phí khấu hao của dự án Dung Quất (giai đoạn 1-2) và chi phí lãi vay không được vốn hóa sẽ được hạch toán toàn bộ trong năm 2021. Do đó, trước mắt chúng tôi thấy rằng tỷ suất lợi nhuận của mảng thép sẽ suy giảm. Điều này có thể được giải thích cho lợi nhuận thuần tăng trưởng hai con số ở mức thấp nhưng doanh thu tăng trưởng mạnh. EPS năm 2021 là 3.371đ, P/E dự phóng năm 2021 là 7,1 lần và EV/EBITDA là 5,1 lần.

Chính sách trả cổ tức tiền mặt

Hiện tại, chính sách trả cổ tức tiền mặt cho năm 2019 vẫn chưa rõ ràng do chúng tôi đang đợi tài liệu họp ĐHCĐTN năm 2020 (dự kiến sẽ được công bố vào tháng 4 hoặc tháng 5/2020). Trước đó, tại hội nghị các chuyên viên phân tích được tổ chức vào tháng 7/2019, ông Trần Đình Long – Chủ tịch của HPG – đã công bố rằng Công ty đang xem xét việc trả cổ tức tiền mặt cho năm 2020 sau 3 năm không tiến hành việc trả cổ tức tiền mặt. Tại thời điểm đó, chúng tôi hy vọng rằng Công ty sẽ trả cổ tức tiền mặt cho năm 2019 là 1.000đ/cp sau ĐHCĐTN năm 2020, tương đương với tỷ lệ cổ tức/giá là 4,2%.

Tuy nhiên, với kế hoạch mở rộng dự án Dung Quất mới được công bố gần đây, chúng tôi cho rằng nhiều khả năng Công ty sẽ cân nhắc lại chính sách trả cổ tức tiền mặt để tích lũy đủ nguồn vốn tư cho giai đoạn năm 2023.

Do chính sách trả cổ tức tiền mặt chưa thực sự khả quan, nên tại thời điểm này chúng tôi không kỳ vọng Công ty sẽ trả cổ tức tiền mặt cao trong 3 năm tới hoặc lâu hơn thế. Nếu kế hoạch trả cổ tức được thực hiện, thì cổ tức tiền mặt sẽ bị giới hạn trong khoảng 500đ-1.000đ/cp và tương đương với tỷ lệ cổ tức/giá là 2,1-4,2% hoặc hơn.

Bảng 5: Chính sách trả cổ tức tiền mặt

Định giá và khuyến nghị

Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu dựa trên phương pháp định giá P/E là 28.196đ/cp, tương đương với tiềm năng tăng giá là 18,5% so với thị giá. Chúng tôi thích HPG bởi triển vọng nền tảng căn bản vững mạnh, đội ngũ ban lãnh đạo đồng nhất và tập trung. Triển vọng trong 3 năm tới có khả năng tăng trưởng mạnh mẽ với với tốc độ tăng trưởng gộp bình quân năm của doanh thu thuần với lợi nhuận thuần từ mức trung bình đến cao.

Chúng tôi áp dụng phương pháp P/E để đưa ra giá mục tiêu cho HPG. Chúng tôi chọn ra 9 doanh nghiệp cùng ngành trong khu vực để tính P/E năm 2020 bình quân (như trong bảng 6 dưới đây). P/E năm 2020 bình quân của các doanh nghiệp cùng ngành là 9,3 lần.

Với P/E mục tiêu 9,3 lần, chúng tôi đưa ra giá mục tiêu cho HPG là 28.196đ/cp, tương đương với tiềm năng tăng giá là 18,5 lần so với thị giá. Giá mục tiêu điều chỉnh gần như không thay đổi so với giá mục tiêu trước đó của chúng tôi là 28.288đ/cp.

Bảng 6: Định giá

Giá Cổ phiếu HPG đã điều chỉnh 10% trong thời gian gần đây là do sự kiện của dịch coronavirus bùng phát (sự kiện này đã gây tác động đến toàn bộ thị trường), và sản lượng tiêu thụ trong tháng 1 kém khả quan (chủ yếu là do ảnh hưởng của dịp Tết).

Chúng tôi dự báo rằng sản lượng tiêu thụ trong tháng 2 sẽ tiếp tục suy giảm (sản lượng tiêu thụ của HPG là 64.000 tấn thép trong 13 ngày đầu tiên của tháng 2 trong khi tổng sản lượng tiêu thụ của tháng 2/2019 là 200.355 tấn) do tiến độ của các công trình xây dựng chững lại, điều này là do ảnh hưởng tiêu cực của dịch coronavirus. Sự thiếu hụt lực lượng lao động đã làm chậm tiến độ của các dự án xây dựng đang triển khai. Sản lượng tiêu thụ giảm trong tháng 1 và tháng 2 sẽ tác động tiêu cực đến cả Q1/2020. Do đó, chúng tôi dự báo rằng nhiều khả năng giá cổ phiếu sẽ tiếp tục có sự điều chỉnh sau khi sản lượng tiêu thụ tháng 2 hoặc KQKD Q1/2020 được công bố. Giá cổ phiếu ở mức thấp được xem là một cơ hội rất tốt cho những nhà đầu tư muốn tích lũy cổ phiếu trong giai đoạn này.

Trong giai đoạn này, việc công bố gia hạn thuế tự vệ đối với sản phẩm thép dài nhập khẩu (nếu có) được xem là động lực tăng trưởng ngắn hạn cho cổ phiếu bởi biện pháp sẽ hết hiệu lực vào tháng 3/2020.

Nguồn: HSC