Sự kiện: ĐHCĐ và công bố KQKD sơ bộ Q1/2021

Ngày 22/4/2021, HPG đã tổ chức thành công ĐHCĐ. Cổ đông đã thông qua tất cả các tờ trình bao gồm kế hoạch kinh doanh năm 2021 của BLĐ, chính sách cổ tức năm 2020, kế hoạch đầu tư mới vào tổ hợp Dung Quất giai đoạn 2 và việc miễn chào mua công khai khi tăng cổ phần tại HPG cho ông Trần Đình Long (Chủ tịch) và con trai ông. Tại ĐHCĐ, Chủ tịch cũng đã công bố KQKD sơ bộ Q1/2021 ấn tượng. Thông tin chi tiết như sau:

Đồ thị cổ phiếu HPG phiên giao dịch ngày 23/04/2021. Nguồn: AmiBroker

KQKD sơ bộ Q1/2021 ấn tượng – sát với dự báo

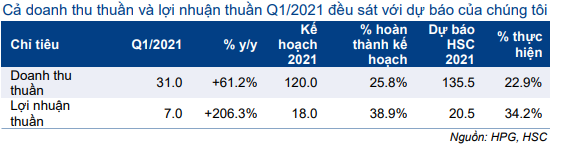

Tại ĐHCĐ, Chủ tịch của HPG đã công bố lợi nhuận sơ bộ Q1/2021 đạt 7 nghìn tỷ đồng (tăng 206,4% so với cùng kỳ) và doanh thu thuần 31 nghìn tỷ đồng (tăng 61,2% so với cùng kỳ). Trong đó, lợi nhuận từ hoạt động kinh doanh cốt lõi ước tính đạt 6,5 nghìn tỷ đồng; 500 tỷ đồng còn lại tới từ thoái vốn mảng nội thất.

Nhìn chung, kết quả này sát với dự báo của HSC với doanh thu thuần và lợi nhuận thuần 30.040 tỷ đồng và 6.529 tỷ đồng (không bao gồm lợi nhuận bất thường từ thoái vốn mảng kinh doanh nội thất). HPG hiện đạt lần lượt 22,9% và 34,2% dự báo doanh thu thuần và lợi nhuận thuần cho năm 2021 của chúng tôi.

Doanh thu thuần của HPG trong Q1/2021 tăng trưởng chủ yếu nhờ tổng sản lượng tiêu thụ thép tăng 76,9% so với cùng kỳ, giá thép xây dựng tăng 26,6% so với cùng kỳ và đóng góp mới từ các sản phẩm thép cuộn cán nóng. Lợi nhuận thuần tăng nhờ doanh thu thuần tăng mạnh và tỷ suất lợi nhuận mảng thép tăng.

Bảng 1: KQKD sơ bộ Q1/2021, (nghìn tỷ đồng)

Q2/2021: Triển vọng tích cực đối với giá bán và sản lượng tiêu thụ

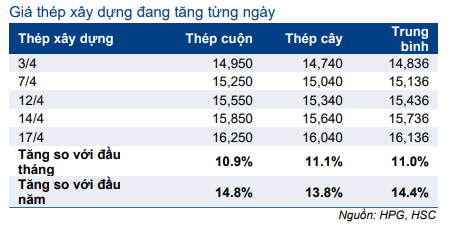

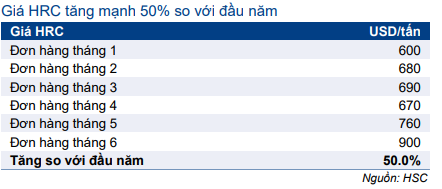

Giá thép đã tăng mạnh kể từ đầu tháng. Sau 5 lần tăng giá, giá thép xây dựng của HPG đã tăng 11% từ đầu tháng và 14,4% từ đầu năm. Giá thép cuộn cán nóng (giao tháng 6) đã tăng 50% từ đầu năm. Sản lượng tiêu thụ trong quý 2 thường mạnh mẽ nhất trong năm, do đây là thời điểm triển khai các dự án xây dựng mới. Với những động lực tăng trưởng này trong Q2/2021, chúng tôi kỳ vọng KQKD Q2/2021 thậm chí sẽ còn tích cực hơn trong Q1/2021.

Cha con chủ tịch Trần Đình Long không phải chào mua công khai khi tăng sở hữu

ĐHCĐ đã thông qua việc Chủ tịch Trần Đình Long và con trai ông không cần chào mua công khai khi tăng cổ phần tại HPG. Hiện ông Long và gia đình nắm giữ 1,16 tỷ cổ phiếu HPG, tương đương 34,9% cổ phần.

Theo quy định của pháp luật hiện hành, nếu tổ chức, cá nhân nào đó muốn tăng tỷ lệ sở hữu của mình trong một công ty cụ thể lên trên 35%; 45%; 55%, v.v., thi cần phải chào mua công khai trừ khi yêu cầu đó được miễn tại ĐHCĐ. Hiện tại, việc không yêu cầu chào mua công khai này đã được thông qua, ông Long và gia đình sẽ tăng tỷ lệ sở hữu tại HPG thông qua phương thức khớp lệnh hoặc giao dịch thỏa thuận, chỉ cần đăng ký đơn giản tại UBCKNN.

Kế hoạch kinh doanh năm 2021 của HPG và các vấn đề khác

Các cổ đông đã thông qua kế hoạch của BLĐ cho năm 2021 với doanh thu thuần đạt 120 nghìn tỷ đồng (tăng trưởng 33,2%) và lợi nhuận thuần là 18 nghìn tỷ đồng (tăng trưởng 33,9%). Các giả định chính bao gồm sản lượng tiêu thụ đạt 5 triệu tấn thép dài (giảm 2,9%) và 2,7 triệu tấn thép cuộn cán nóng (tăng trưởng 293,6%). Với KQKD khả quan trong Q1/2021, chúng tôi tin rằng HPG sẽ dễ dàng vượt qua cả kế hoạch lợi nhuận thuần và doanh thu thuần năm 2021.

HPG đã quyết định điều chỉnh tăng chính sách cổ tức năm 2020-2021 lên 40% và đã được ĐHCĐ thông qua. Theo đó, đối với chính sách cổ tức năm 2020, HPG sẽ giữ nguyên cổ tức bằng tiền mặt năm 2020 là 500đ/cp (tỷ lệ chi trả 12,3% và tỷ suất cổ tức 0,9%) và cổ tức bằng cổ phiếu được nâng lên 35% từ 30% trong tờ trình ĐHCĐ. Đối với năm 2021, Công ty cũng nâng tỷ lệ cổ tức dự kiến lên 40% (bằng tiền mặt hoặc cổ phiếu) so với đề xuất ban đầu là 30%.

Tại ĐHCĐ, Chủ tịch cũng thông báo HPG đang xem xét mua một mỏ quặng sắt ở Úc hoặc Nam Phi. Về việc sản xuất container, HPG sẽ khởi công xây dựng nhà máy sản xuất container vào tháng 6/2021 tại Bà Rịa-Vũng Tàu với công suất thiết kế 500.000 TEU/năm. HPG sẽ cần 1 triệu tấn thép cuộn cán nóng nguyên liệu để đáp ứng công suất thiết kế này.

Trong năm nay, HPG sẽ nâng công suất sản xuất ống thép và tôn để đáp ứng nhu cầu cao hơn. Cụ thể, công suất nhà máy ống thép dự kiến tăng lên 1,3 triệu tấn ống thép (từ 1 triệu tấn hiện tại). Nhu cầu vốn đầu tư cho dự án này không đáng kể và sẽ được tài trợ từ nguồn vốn nội bộ. Công ty cũng đang tìm kiếm địa điểm phù hợp để xây dựng nhà máy tôn.

Bắt đầu khởi công tổ hợp Dung Quất giai đoạn 2 trong năm 2022

ĐHCĐ cũng đã thông qua phương án mở rộng tổ hợp Dung Quất. Vốn đầu tư cơ bản ước tính là 70 nghìn tỷ đồng với công suất thiết kế là 5,6 triệu tấn thép/năm bao gồm 4,6 triệu tấn thép dẹt và 1 triệu tấn thép xây dựng chất lượng cao. Tổ hợp Dung Quất giai đoạn 2 sẽ được khởi công vào đầu năm sau với thời gian xây dựng dự kiến là 36 tháng. Theo đó, nhà máy dự kiến sẽ đi vào hoạt động vào đầu năm 2025. Tại ĐHCĐ, HPG đặt mục tiêu đến năm 2024, những sản phẩm đầu tiên của tổ hợp Dung Quất giai đoạn 2 sẽ được cho ra mắt. Sau khi hoàn thành tổ hợp Dung Quất giai đoạn 2, HPG đặt kế hoạch doanh thu thuần là 200 nghìn tỷ đồng so với kế hoạch là 120 nghìn tỷ đồng trong năm nay.

Duy trì khuyến nghị Mua vào; giá mục tiêu và dự báo đang được xem xét

HSC dự báo doanh thu thuần và lợi nhuận thuần năm 2021 lần lượt là 135,5 nghìn tỷ đồng (tăng trưởng 50,3%) và 20,5 nghìn tỷ đồng (tăng trưởng 52,3%). Tại thị giá, P/E dự phóng 2021 là 9,7 lần so với bình quân P/E dự phóng 1 năm là 7,4 lần. Chúng tôi giữ nguyên khuyến nghị Mua vào đối với Cổ phiếu HPG với giá mục tiêu hiện tại là 67.500đ. Sau KQKD Q1/2021 mạnh mẽ cùng với triển vọng tích cực hơn trong Q2/2021, chúng tôi đang xem xét lại dự báo lợi nhuận và giá mục tiêu. Mô hình dự báo hiện tại của chúng tôi chưa bao gồm khoản lãi bất thường từ việc thoái vốn mảng nội thất, cũng như doanh thu từ sản xuất container và bất kỳ giả định nào xung quanh việc có thể mua lại các mỏ quặng sắt.

Bảng 2: Giá thép xây dựng (đồng/kg)

Bảng 3: Giá HRC (USD/tấn)

Nguồn: HSC