Lợi nhuận vượt tỷ đô

Đồ thị cổ phiếu HPG phiên giao dịch ngày 16/06/2021. Nguồn: AmiBroker

- Trong năm Q1/2021, HPG đã ghi nhận mức tang trưởng mạnh mẽ với doanh thu và LNST lần lượt đạt 31.176 tỷ đồng (+62% yoy) và 7.005 tỷ đồng (+204% yoy). HPG đã hoàn tất ghi nhận LN 500 tỷ đồng trong Q1/2021 sau khi thoái vốn mảng nội thất.

- Chúng tôi đánh giá mảng tôn mạ của HPG hiện tại đang được hưởng lợi từ sự mở lại của các nước trên thế giới. Chúng tôi dự phóng mảng tôn mạ năm 2021 sẽ chạy toàn bộ công suất, tương đương sản lượng 400k tấn.

- Giá quặng sắt trung bình 1H2021 đã tang lên mức 173 USD/tấn (+101% yoy/+46% hoh), giúp HPG cải thiện mạnh lợi nhuận từ lượng hàng tồn kho giá rẻ trong Q1/2021. Ngoài ra, các nhà sản xuất lớn trên thế giới như Vale, BHP hay Rio Tinto đều không có kế hoạch mở rộng sản suất, tuy nhiên các nước Bắc Mỹ, Châu Âu hay Trung Quốc đều đã và đang khôi phục lại sản xuất sau đại dịch sẽ tiếp tục tang nhu cầu với quặng sắt. Do đó, chúng tôi dự phóng giá quặng sắt năm 2021 sẽ duy tri ở mức trung bình 160 USD/tấn (+36% yoy).

- Dự phóng LNR năm 2021 đạt kỷ lục, tương ứng 28.063 tỷ đồng (+107% yoy). Dự phóng biên lợi nhuận gộp và LNR năm 2021 lần lượt đạt 22,7% và 16,5% (so với 21% và 15% năm 2020).

- Chúng tôi giả định giá quặng sát năm 2022 điều chỉnh về mức 140 USD/tấn (-18% yoy). Theo đó, dự phóng doanh thu của Cổ phiếu HPG duy trì ở mức 170.296 tỷ đồng nhờ sự đóng góp của mảng container nhưng LNR sẽ giảm về mức 25.527 tỷ đồng (-9,1% yoy), biên LNR đạt 15% tương đương năm 2020.

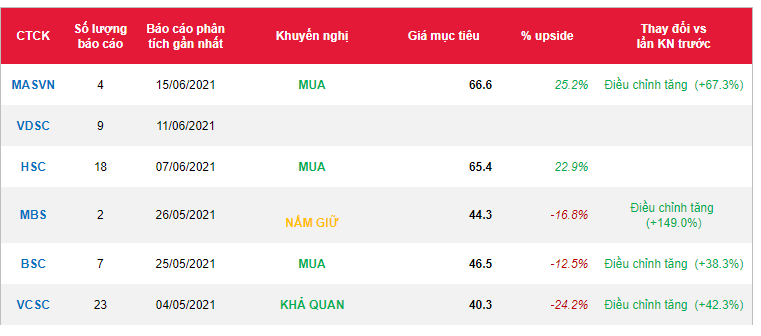

- Chúng tôi nâng giá mục tiêu lên 66.600 đồng (+25,2%) dựa trên triển vọng tang sản lượng HRC và hưởng lợi từ giá quặng sắt tang cao. Rủi ro: (1) Giá quặng sắt giảm mạnh hơn dự phóng năm 2022 do Brazil và Nam phi tang sản lượng, (2) Cạnh tranh mạnh từ thị trường phía Nam, (3) Ảnh hưởng của Covid 19, (4) Giá thép cao tác động đến tiến độ của các dự án xây dựng.

Nguồn: MASVN

Từ khóa: HPG