Hưởng lợi từ sự đẩy nhanh đầu tư công tại Việt Nam

Chúng tôi duy trì đánh giá Mua vào và điều chỉnh tăng 25,1% giá mục tiêu lên 34.300đ. Chúng tôi kỳ vọng HPG sẽ đạt mức tăng trưởng lợi nhuận trên 20%/năm trong giai đoạn 2020-2021 nhờ sản lượng thép tiêu thụ tăng đáng kể, đạt được nhờ hiệu suất huy động tăng tại Khu liên hợp Dung Quất giai đoạn 1 cùng với giai đoạn 2 đi vào hoạt động từ cuối năm nay. HPG có chi phí sản xuất thép thấp nhất tại Việt Nam nhờ công nghệ sản xuất khác biệt, quy mô sản xuất lớn và quản trị tài chính tốt. HPG sẽ được hưởng lợi chính của việc đẩy mạnh đầu tư công tại Việt Nam và thị phần sẽ nhanh chóng tăng lên trong thời gian tới; giúp nâng cao tỷ suất lợi nhuận trong tương lai.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 11/06/2020. Nguồn: AmiBroker

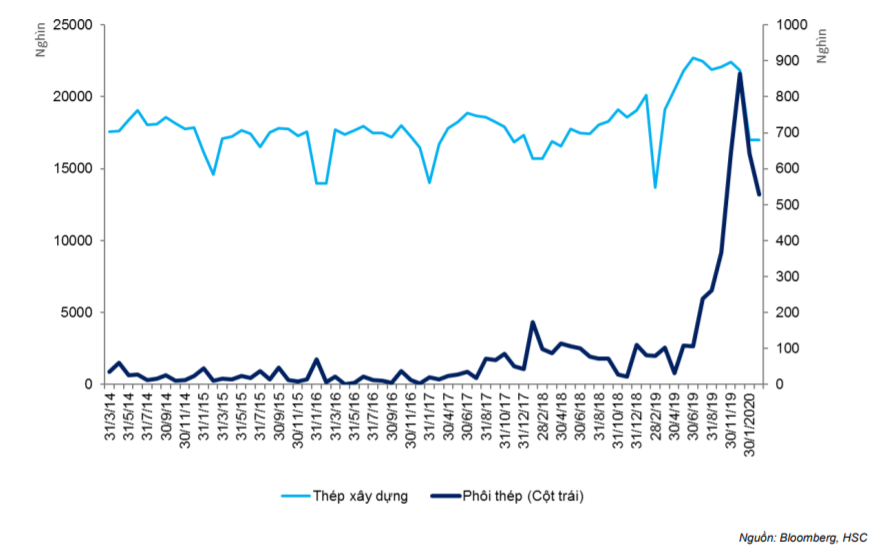

Sản lượng thép tiêu thụ 5 tháng đầu năm vượt kỳ vọng của chúng tôi

Trong 5 tháng đầu năm 2020, tổng sản lượng tiêu thụ thép xây dựng và phôi thép ghi nhận mức tăng trưởng ấn tượng 64,2% đạt 1,9 triệu tấn. Đây là kết quả ấn tượng trong bối cảnh nhu cầu suy yếu do ảnh hưởng của dịch Covid-19; thông tin cụ thể như sau.

Sản lượng thép xây dựng tăng mặc dù nhu cầu suy giảm

Trong 5 tháng đầu năm, Cổ phiếu HPG tiêu thụ được 1,26 triệu tấn thép xây dựng (tăng 8,7% so với cùng kỳ). Đây là kết quả ấn tượng trong bối cảnh nhu cầu suy yếu do ảnh hưởng của dịch bệnh.

- Mặc dù số liệu tiêu thụ của toàn thị trường trong tháng 5/2020 chưa được công bố, tính đến cuối tháng 4/2020, chúng tôi thấy nhu cầu đã có dấu hiệu sụt giảm. Theo Hiệp hội Thép Việt Nam (VSA, trong đó sản lượng sản xuất của các thành viên chiếm hơn 90% tổng sản lượng của ngành), sản lượng tiêu thụ thép xây dựng của cả nước 4 tháng đầu năm 2020 giảm 12,3% so với cùng kỳ.

- Tuy nhiên, sản lượng tiêu thụ của HPG vẫn duy trì được đà tăng trưởng nhờ thị phần của Công ty tăng mạnh, đặc biệt tại thị trường miền Nam. Trong 5 tháng đầu năm, HPG tiêu thụ được 292.586 tấn thép xây dựng tại miền Nam, gần gấp đôi mức 149.270 tấn trong cùng kỳ năm ngoái. Theo đó, trong 4 tháng đầu năm 2020, HPG đã giành được thị phần lần lượt là 21,5% và 30,9% tại thị trường miền Nam và trên cả nước; tăng mạnh từ 10,7% và 27,5% trong cùng kỳ năm ngoái.

- Thị phần tăng nhanh chủ yếu nhờ HPG có chi phí sản xuất cạnh tranh so với các đối thủ cạnh tranh nhờ đưa 2 lò cao tại Khu liên hợp Dung Quất đi vào hoạt động (lò cao thứ nhất đi vào hoạt động vào tháng 7/2019 và lò cao thứ hai đi vào hoạt động vào tháng 11/2019). Theo đó, HPG có thể tự sản xuất phôi thép và đáp ứng được toàn bộ nhu cầu nội bộ thay vì phải mua một phần từ bên ngoài như trước đây.

Sản lượng phôi thép tiêu thụ là điểm sáng trong 5 tháng đầu năm

Điều này chủ yếu nhờ Trung Quốc thiếu phôi thép kể từ nửa cuối năm ngoái; thông tin chi tiết như sau:

- Nhằm nỗ lực ‘làm sạch’ ngành thép, Trung Quốc đã áp dụng các biện pháp bảo vệ môi trường nhằm cải thiện chất lượng không khí tại các lò cao, là những cơ sở sản xuất phôi thép chính tại Trung Quốc. Điều này đã khiến Trung Quốc thiếu phôi thép và sản lượng nhập khẩu của nước này đã tăng 189% so với cùng kỳ và đạt mức cao kỷ lục của 10 năm là 3,06 triệu tấn trong năm 2019.

- Từ đầu năm, nhập khẩu phôi thép của Trung Quốc tiếp tục tăng mạnh trong bối cảnh nước này đẩy mạnh đầu tư cơ sở hạ tầng nhằm chống đỡ tác động tiêu cực của dịch Covid-19 và hỗ trợ tăng trưởng kinh tế. Trong 5 tháng đầu năm 2020, Trung Quốc đã phát hành 3,2 nghìn tỷ RMB trái phiếu trong nước, tăng 65,1% so với cùng kỳ, trong đó phần lớn lượng vốn này thường được huy động để đầu tư vào cơ sở hạ tầng. Ngoài ra, Chính phủ cũng công bố kế hoạch chi tiêu đầu tư công đạt 5 nghìn tỷ RMB trong năm nay, tăng hơn 2 nghìn tỷ RMB so với năm 2019.

- Theo đó, Trung Quốc đã nhập khẩu 1,17 triệu tấn phôi thép trong tháng 1 và tháng 2 năm nay, tăng 6 lần so với cùng kỳ năm ngoái. Ngoài ra, theo Argus Media, Trung Quốc đã nhập khẩu ít nhất 4,6 triệu tấn phôi thép giao vào tháng 5 – tháng 6/2020, cao gấp 8 lần bình quân 1 tháng trong năm 2019.

Bảng 1: Sản lượng thép xây dựng của Trung Quốc và nhập khẩu phôi thép (‘000 tấn)

Nhờ nhu cầu phôi thép của Trung Quốc tăng cao do nước này đẩy mạnh chi đầu tư cho cơ sở hạ tầng và bảo vệ môi trường, chúng tôi kỳ vọng sản lượng phôi thép tiêu thụ của HPG trong những tháng tới sẽ vẫn tích cực. Tuy nhiên, tỷ trọng xuất khẩu phôi thép sang Trung Quốc cao cũng là điều đáng lo ngại (rủi ro tập trung quá nhiều vào một thị trường). Vì nếu nhu cầu nhập khẩu phôi thép của Trung Quốc giảm sẽ ảnh hưởng đến sản lượng tiêu thụ phôi thép của HPG. Do đó, chúng tôi giả định thận trọng về sản lượng phôi của HPG trong những tháng còn lại của năm là 65.000 tấn/tháng; tương đương khoảng 50% sản lương tiêu thụ bình quân trong 5 tháng qua. Theo đó sản lượng phôi thép tiêu thụ cả năm sẽ đạt 1,1 triệu tấn (tăng 500%), cao hơn 37,5% so với dự báo trước đây nhờ sản lượng 5 tháng đầu năm 2020 ấn tượng.

Bảng 2: Sản lượng tiêu thụ phôi thép (tấn)

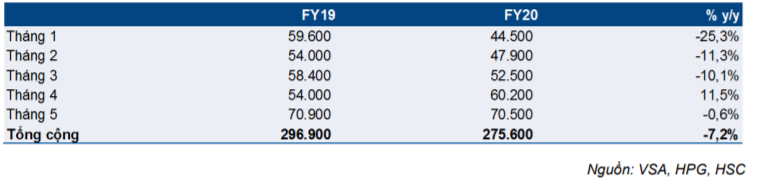

Sản lượng ống thép giảm nhưng thị phần tăng

Trong 5 tháng đầu năm, HPG tiêu thụ được 275.600 tấn ống thép, giảm 7,2% so với cùng kỳ do nhu cầu thị trường trong nước yếu. Theo VSA, tổng sản lượng tiêu thụ ống thép của các thành viên của hiệp hội giảm 15,1% so với cùng kỳ trong 4 tháng đầu năm nay do ảnh hưởng của dịch Covid-19. Do đó, chúng tôi ước tính thị phần của HPG đã tăng lên 31,7% trong 4 tháng đầu năm 2020 từ 29,6% trong cùng kỳ năm ngoái.

Cho cả năm 2020, chúng tôi dự báo tổng sản lượng ống thép tiêu thụ giữ nguyên và đạt 747.000 tấn. Chúng tôi kỳ vọng sản lượng tiêu thụ trong những tháng tới sẽ khả quan hơn so với 5 tháng đầu năm nhờ giải ngân đầu tư công được đẩy nhanh.

Bảng 3: Ống thép

Giá than luyện cốc giảm mạnh trong khi giá quặng sắt tăng do ảnh hưởng của dịch Covid-19

Than luyện cốc và quặng sắt là những đầu vào chính của HPG để sản xuất thép xây dựng và phôi thép, lần lượt chiếm 35-40% và 30-35% tổng chi phí sản xuất. Do ảnh hưởng của dịch Covid-19, giá than luyện cốc đã giảm mạnh trong khi giá quặng sắt tăng trong 5 tháng qua.

Bảng 4: Giá than luyện cốc và quặng sắt (USD/tấn)

Giá than luyện cốc giảm 21,9% so với đầu năm

Giá than luyện cốc đã giảm 21,9% so với đầu năm và giảm 30,8% so với cuối Q1/2020; chủ yếu do nhu cầu tại Nhật Bản và Hàn Quốc suy yếu trước ảnh hưởng của dịch Covid-19; thông tin chi tiết như sau:

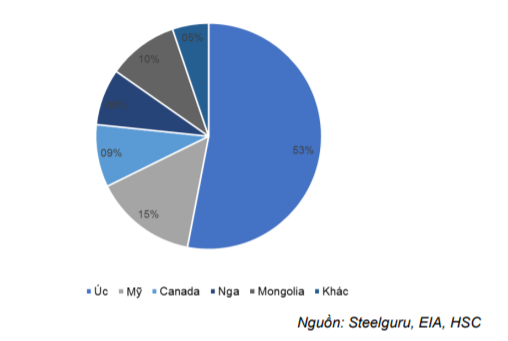

- Thị trường than luyện cốc có tính tập trung cao với 5 quốc gia xuất khẩu chính đóng góp 94,8% tổng giá trị giao dịch. Trong đó, Australia là nước xuất khẩu lớn nhất, đóng góp 53% tổng giá trị giao dịch trong năm 2019.

- Khoảng gần 30% tổng lượng than luyện cốc của Australia được xuất khẩu sang Hàn Quốc và Nhật Bản. Tuy nhiên, hoạt động sản xuất thép của 2 quốc gia này đã chịu ảnh hưởng suy giảm do nhu cầu yếu tại ngành ô tô và xây dựng dưới ảnh hưởng của đại dịch. Tổng lượng thép thô tại Hàn Quốc và Nhật Bản lần lượt giảm 5,7% và 7,8% so với cùng kỳ trong 4 tháng đầu năm nay. Nhu cầu thấp tại 2 quốc gia trên đã dẫn đến sự giảm giá mạnh của than luyện cốc trong thời gian gần đây.

Bảng 5: Những quốc gia xuất khẩu than luyện cốc hàng đầu năm 2019

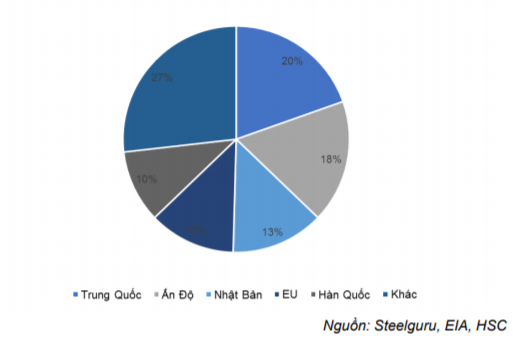

Bảng 6: Những quốc gia nhập khẩu than luyện cốc hàng đầu năm 2019

Giá quặng sắt tăng 16,9% so với đầu năm

Trái với giá than luyện cốc, giá quặng sắt tăng trong 3 tháng qua do (1) lo ngại dịch Covid-19 tại Brazil, cộng với (2) nhu cầu quặng sắt tại Trung Quốc ở mức cao.

- Brazil đã trở thành quốc gia có số ca nhiễm nhiều thứ 2 trên thế giới, làm dấy lên lo ngại làm gián đoạn nguồn cung do quốc gia này chiếm khoảng 23% tổng xuất khẩu toàn cầu. Do ảnh hưởng của dịch bệnh, xuất khẩu quặng sắt của Brazil trong 5 tháng đầu năm 2020 đã giảm 16% so với cùng kỳ năm ngoái.

- Trong khi đó, nhu cầu quặng sắt tại các nhà máy tại Trung Quốc ở mức cao.Theo số liệu trên Bloomberg, lượng quặng sắt tại các cảng của Trung Quốc đã giảm xuống mức thấp nhất kể từ năm 2016 trong khi sản lượng thép sản xuất tăng 1% so với cùng kỳ trong 5 tháng đầu năm 2020. Cùng với xuất khẩu quặng sắt từ Brazil giảm, điều này đã góp phần làm giá quặng sắt tăng mạnh gần đây.

Bảng 7: Số ca nhiễm COVID-19 tại Brazil theo ngày và giá quặng sắt CFR Trung Quốc

Tổng hợp lại, HPG sẽ hưởng lợi từ những biến động giá đầu vào nói trên

Tỷ trọng chi phí than luyện cốc trong tổng chi phí sản xuất thép của HPG là 35-40% so với 30-35% của quặng sắt. Do đó giá than luyện cốc giảm gần đây có thể hoàn toàn bù đắp cho tác động tăng giá quặng sắt và HPG sẽ hưởng lợi từ sự biến động giá này.

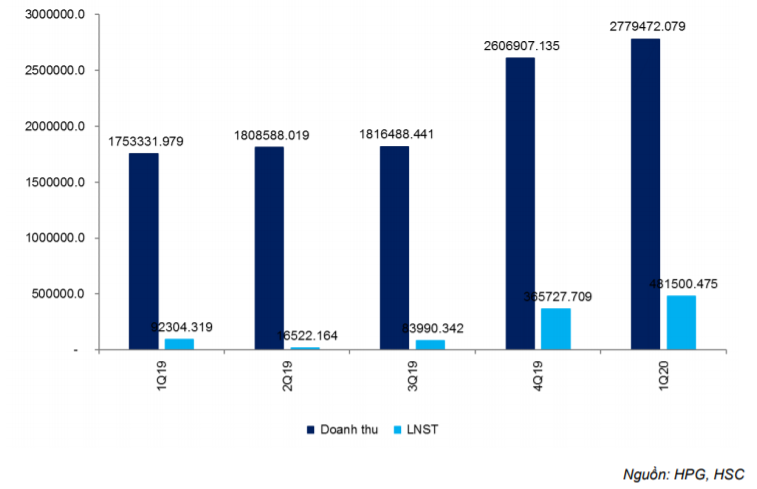

Lợi nhuận mảng nông nghiệp gây bất ngờ

Lợi nhuận mảng nông nghiệp trong Q1/2020 tăng mạnh lên 481,5 tỷ đồng (tăng 422% so với cùng kỳ) nhờ giá thị lợn tăng mạnh. Điều này chủ yếu là do bệnh tả lợn Châu Phi xảy ra tại Việt Nam, từ đó gây ra sự thiếu hụt nghiêm trọng nguồn cung thịt lợn. Kết quả mảng này vượt kỳ vọng của chúng tôi cho Q1/2020 là 300 tỷ đồng (tăng 225% so với cùng kỳ).

Ngoài ra, chúng tôi cũng nhận thấy giá thịt lợn tiếp tục tăng trong 2 tháng qua. Do thịt lợn đóng góp khoảng 60% tổng lợi nhuận của mảng nông nghiệp trong Q1/2020; còn lại thịt bò và thức ăn chăn nuôi lần lượt đóng góp 30% và 10%. Với giá thịt lợn ở mức cao trong 2 tháng qua, chúng tôi kỳ vọng mảng này sẽ tiếp tục đạt lợi nhuận cao trong Q2/2020.

Bảng 8: Doanh thu và LNST của mảng nông nghiệp (Triệu đồng)

Bảng 9: Giá thịt lợn tại Việt Nam (VNĐ/kg)

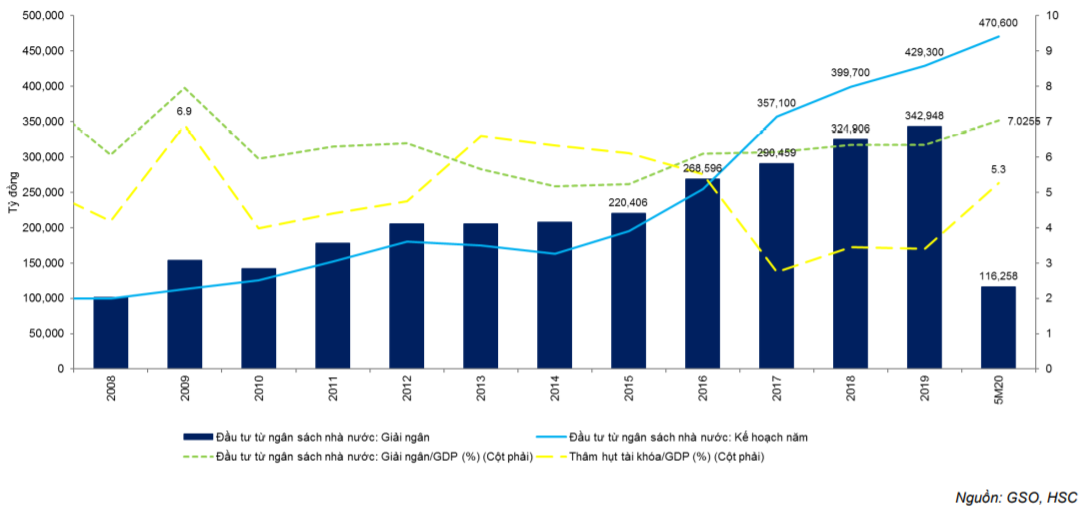

Giải ngân đầu tư công trong 5 tháng đầu năm chậm và kỳ vọng sẽ được đẩy nhanh trong nửa cuối năm 2020

Trong 5 tháng đầu năm 2020, giải ngân đầu tư công tại Việt Nam đạt 116.258 tỷ đồng, tăng 19,9% so với cùng kỳ. Tuy nhiên theo chúng tôi, tốc độ giải ngân nói trên vẫn chậm vì mới chỉ đạt 24,7% mục tiêu giải ngân đề ra cho cả năm.

Mặc dù vậy, chúng tôi kỳ vọng giải ngân đầu tư công sẽ được đẩy nhanh trong những tháng còn lại của năm. Thủ tướng đã yêu cầu Bộ, ngành và các địa phương tập trung giải ngân nhằm giảm tác động tiêu cực của dịch Covid-19:

- Chúng tôi lưu ý rằng trong 3 năm qua (2017-2019), giải ngân đầu tư công chỉ đạt khoảng 80% mục tiêu đề ra trong năm. Tuy nhiên, trong năm 2020, Thủ tướng đã yêu cầu giải ngân 100% vốn đầu tư từ ngân sách, theo kế hoạch là 470.600 tỷ đồng.

- Theo kế hoạch trên, giải ngân đầu tư công của Việt Nam trong 7 tháng còn lại của năm 2020 có thể đạt 354.342 tỷ đồng; tăng 44% so với cùng kỳ năm ngoái.

Bảng 10: Đầu tư công (Tỷ đồng)

Việc đẩy mạnh giải ngân đầu tư công sẽ đem đến nhiều lợi ích cho ngành thép, đặc biệt là HPG:

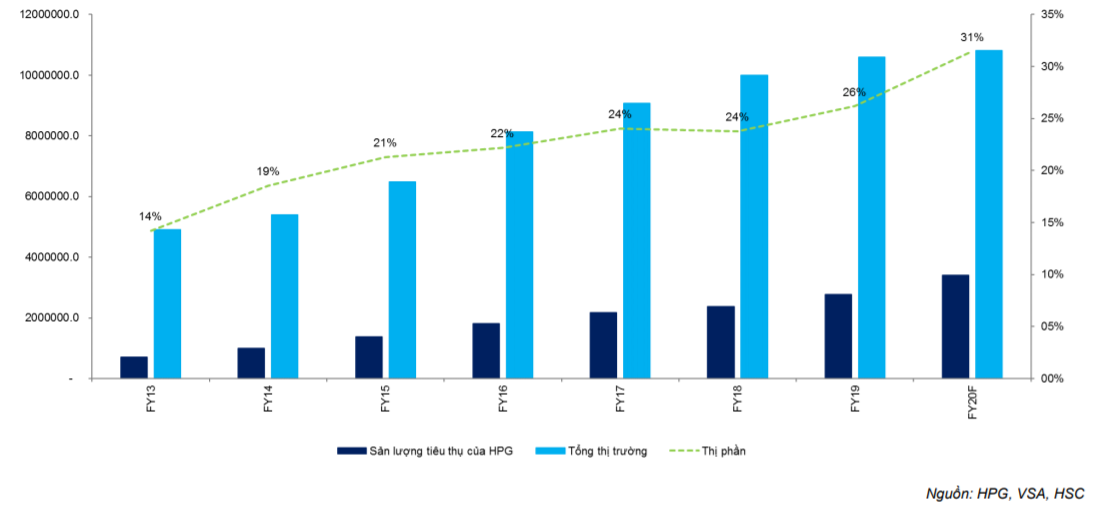

- Nhu cầu thép xây dựng của Việt Nam sẽ tăng 10% so với cùng kỳ trong những tháng còn lại của năm (4 tháng đầu năm 2020 giảm 12,3% so với cùng kỳ) nhờ giải ngân đầu tư công được đẩy mạnh. Theo đó cả năm 2020 nhu cầu thép xây dựng có thể tăng 2%. Tuy nhiên, chúng tôi dự báo tổng sản lượng thép xây dựng tiêu thụ của HPG sẽ đạt 3,4 triệu tấn trong năm nay, tăng 22,5% so với năm 2019.

- Chúng tôi dự báo tốc độ tăng trưởng sản lượng của HPG cao hơn nhiều so với toàn ngành nhờ Công ty sẽ nhanh chóng mở rộng thị phần, đặc biệt tại thị trường miền Nam. Tổng thị phần của HPG tại Việt Nam dự kiến tăng lên 31,5% trong năm 2020 từ 26,2% trong năm 2019.

Bảng 11: Thị phần của HPG tại mảng thép xây dựng

Dự báo mới

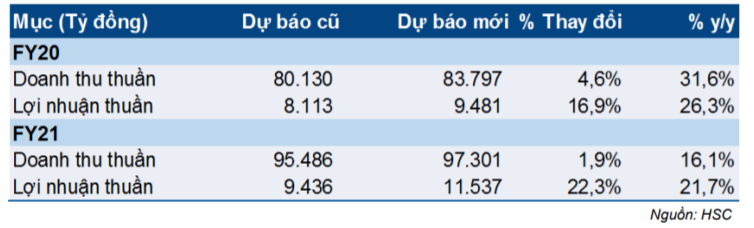

Chúng tôi điều chỉnh tăng lần lượt 16,9% và 22,3% dự báo lợi nhuận thuần năm 2020 và 2021 do thay đổi giả định về sản lượng tiêu thụ tháp, giá nguyên liệu đầu vào và lợi nhuận mảng nông nghiệp. Dự báo lợi nhuận thuần mới lần lượt là 248,4 tỷ đồng (tăng trưởng 6,2%) cho năm 2020 và 267,4 tỷ đồng (tăng trưởng 7,6%) cho năm 2021.

Bảng 12: Thay đổi dự báo

Giá quặng sắt có thể giảm trong nửa cuối năm 2020 và năm 2021; giá than luyện cốc có thể tăng

Do giá quặng sắt tăng và giá than luyện cốc giảm trong những tháng gần đây chủ yếu do ảnh hưởng của dịch bệnh, nên chúng tôi cho rằng giá các đầu vào trên sẽ đảo chiều vào nửa cuối năm 2020 khi dịch Covid-19 được kiểm soát:

- Theo Bloomberg Intelligent, thị trường quặng sắt sẽ chuyển từ thiếu hụt trong Q1 và Q2/2020 (17,5 và 7,5 triệu tấn) sang thặng dư từ Q3/2020 (dư cung 10,2 triệu tấn) và Q4/2020 (dư cung 22,1 triệu tấn) do sản lượng từ các nhà sản xuất chính là BHP, Rio Tinto, Fortescue và Vale tăng.

- Trong khi đó, Citigroup dự báo giá quặng sắt sẽ giảm còn 82 USD/tấn vào Q3/2020 và 74 USD/tấn vào Q4/2020. Giá bình quân năm 2020 đạt 82 USD/tấn (giảm 8,3%).

- Cho năm 2021, theo ước tính của Bloomberg, các nhà cung cấp chính sẽ tăng sản lượng thêm 63 triệu tấn quặng sắt; theo đó nguồn cung sẽ tiếp tục dư thừa 46-52 triệu tấn; từ đó sẽ gây áp lực lên giá quặng sắt.

Đối với than luyện cốc, do giá than đã giảm từ đầu năm đến nay do nhu cầu kém tại các nước nhập khẩu chính, chúng tôi kỳ vọng giá sẽ hồi phục vào nửa cuối năm 2020 nhờ nhu cầu tăng sau khi dịch bệnh được khống chế. Theo Citigroup, giá than luyện cốc sẽ tăng lên 125 USD/tấn vào Q3/2020 và 130 USD/tấn vào Q4/2020. Theo đó, giá bình quân năm 2020 sẽ là 133,9 USD/tấn (giảm 21,7%). Cho năm 2021, Citigroup kỳ vọng giá sẽ tăng lên 140 USD/tấn (tăng 4,5% so với 2020).

Dự báo mới cho năm 2020

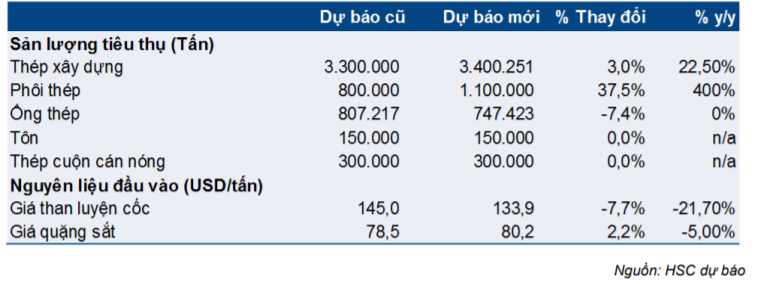

Chúng tôi điều chỉnh tăng lần lượt 4,6% và 16,9% dự báo doanh thu thuần đạt 83.797 tỷ đồng (tăng trưởng 31,6%) và dự báo lợi nhuận thuần đạt 9.481 tỷ đồng (tăng trưởng 26,3%) trong năm 2020. Nguyên nhân chủ yếu là do (1) điều chỉnh tăng dự báo sản lượng tiêu thụ thép xây dựng và phôi thép, (2) điều chỉnh giảm giá than luyện cốc và (3) điều chỉnh tăng lợi nhuận từ mảng nông nghiệp.

Bảng 13: Thay đổi giả định năm 2020

Các giả định chính của chúng tôi như sau:

- Chúng tôi điều chỉnh tăng sản lượng tiêu thụ từ 3,3 triệu tấn lên 3,4 triệu tấn (tăng trưởng 22,5%) nhờ sản lượng tiêu thụ trong 5 tháng đầu năm 2020 cao hơn dự báo.

- Chúng tôi dự báo sản lượng tiêu thụ phôi thép đạt 1,1 triệu tấn (tăng trưởng 500%), cao hơn 37,5% so với dự báo cũ là 800.000 tấn.

- Chúng tôi dự báo sản lượng tiêu thụ ống thép đạt 747.000 tấn, giảm 7,4% so với dự báo cũ là 807.217 tấn (tăng trưởng 8,0%)

- Thép cuộn cán nóng (HRC): việc đưa vào hoạt động lò cao số 3 và số 4 tại nhà máy Dung Quất giai đoạn 2 bị chậm tiến độ do việc hạn chế chuyên gia nước ngoài vào Việt Nam do dịch Covid. Tuy nhiên, HPG dự kiến bắt đầu giai đoạn thử nghiệm giai đoạn 2 vào tháng 7/2020 và bắt đầu bán thương mại vào tháng 9. Trong năm 2020, chúng tôi dự báo sản lượng tiêu thụ thép cuộn cán nóng đạt 300.000 tấn.

- Chúng tôi áp dụng dự báo quặng sắt của Citi Group vào giả định đầu vào cho HPG. Bên cạnh nhập khẩu nguyên vật liệu, HPG cũng sử dụng quặng sắt trong nước với giá thành thấp hơn. Do đó, chúng tôi điều chỉnh tăng dự báo giá quặng sắt bình quân của HPG lên 80,2 USD/tấn (giảm 5% so với 2019) từ mức 78,5 USD/tấn trong dự báo trước đó.

- Giá than luyện cốc: Chúng tôi điều chỉnh giảm 8,2% dự báo bình quân giá than luyện cốc của HPG xuống còn 133,9 USD/tấn (giảm 21,7% so với cùng kỳ).

- Chúng tôi dự báo bình quân giá thép xây dựng sẽ giảm 7,7% còn 11,3 triệu đồng/tấn.

- Mảng nông nghiệp: chúng tôi điều chỉnh tăng dự báo doanh thu và lợi nhuận lên lần lượt 10.380 tỷ đồng (tăng trưởng 30,0%) và 1.245 tỷ đồng (tăng trưởng 123,0%).

Dựa vào những giả định trên, chúng tôi dự báo doanh thu thuần đạt 83.797 tỷ đồng (tăng trưởng 31,6%). Lợi nhuận gộp sẽ tăng lên 15.013 tỷ đồng (tăng trưởng 34,2%) tương đương tỷ suất lợi nhuận gộp là 17,9% (so với 17,6% cùng kỳ). Lỗ tài chính sẽ tăng lên 2.160 tỷ đồng từ 710,6 tỷ đồng năm ngoái do doanh thu hoạt động tài chính giảm 21,2% và chi phí tài chính tăng mạnh 114,2%.

Tóm lại, LNTT và lợi nhuận thuần lần lượt đạt 11.025 tỷ đồng (tăng trưởng 21,2%) và 9.481 tỷ đồng (tăng trưởng 26,3%). Việc lợi nhuận thuần và LNTT tăng trưởng mạnh hơn nhờ thuế thu nhập doanh nghiệp giảm do khu liên hợp Dung Quất được ưu đãi thuế (0% năm 2020).

EPS dự phóng năm 2020 sẽ là 3.262đ, tương đương với P/E là 8,5 lần.

Dự báo mới cho năm 2021

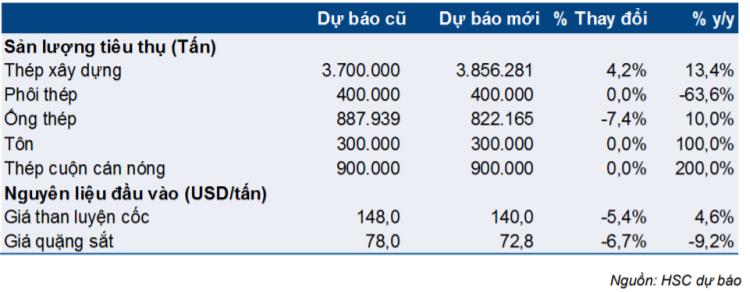

Chúng tôi điều chỉnh tăng 22,3% dự báo lợi nhuận thuần năm 2021 lên 11.537 tỷ đồng (tăng trưởng 21,7%) nhờ điều chỉnh giảm dự báo giá than luyện cốc và quặng sắt lần lượt 5,4% và 6,7%. Ngoài ra, đóng góp trong cả năm của thép cuộn cán nóng sẽ là yếu tố chính thúc đẩy tăng trưởng doanh thu thuần và lợi nhuận thuần năm 2021.

Bảng 14: Thay đổi giả định năm 2021

Các giả định chính của chúng tôi như sau:

- Chúng tôi dự báo sản lượng tiêu thụ thép xây dựng đạt 3,8 triệu tấn (tăng trưởng 13,4%). Chúng tôi dự báo sản lượng tiêu thụ phôi thép giảm còn 400.000 tấn (giảm 63,6%) do tăng sản lượng thép thành phẩm.

- Chúng tôi dự báo sản lượng tiêu thụ ống thép đạt 822.000 tấn (tăng trưởng 10,0%). Trong khi đó, chúng tôi dự báo sản lượng tiêu thụ cuộn thép cán nóng đạt 900.000 tấn (tăng trưởng 200%).

- Chúng tôi dự báo giá than luyện cốc sẽ tăng lên 140 USD/tấn (tăng 4,5%). Trong khi đó, giá quặng sắt sẽ là 72,8 USD/tấn (giảm 10,0%).

- Chúng tôi dự báo giá thép xây dựng năm 2021 đạt 11,6 triệu đồng/tấn (tăng 3,0%).

EPS dự phóng năm 2021 sẽ là 3.969đ, tương đương với P/E dự phóng là 7 lần và EV/EBITDA dự phóng là 5,1 lần.

Chính sách cổ tức bằng tiền mặt

HPG dự định sẽ trình kế hoạch cổ tức năm 2019 lên ĐHCĐ được tổ chức vào 25/6 sắp tới. Công ty dự định chi trả 20% cổ tức bằng cổ phiếu và 500đ/cp cổ tức bằng tiền măt (tương đương với mức cổ tức/giá là 1,8%). HPG đã không trả cổ tức bằng tiền mặt trong 3 năm vừa qua do phải đầu tư mạnh vào dự án Dung Quất. Những năm tiếp theo, HPG dự kiến sẽ chi trả mức cổ tức cao hơn khi sẽ nhu cầu vốn đầu tư 2 năm tới ở mức thấp. Theo đó, chúng tôi dự báo cổ tức bằng tiền mặt sẽ là 1.000đ/cp cho giai đoạn 2020-2022. Chúng tôi lưu ý mô hình định giá của chúng tôi chưa bao gồm cổ tức bằng cổ phiếu.

Định giá và khuyến nghị

Chúng tôi duy trì đánh giá Mua vào cho cổ phiếu HPG và điều chỉnh giá mục tiêu lên 34.300đ từ 27.400đ chủ yếu nhờ điều chỉnh tăng dự báo lợi nhuận. Tiềm năng tăng giá của cổ phiếu là 23,8% so với thị giá hiện tại. Chúng tôi ưa thích cổ phiếu HPG nhờ vị thế dẫn đầu, triển vọng cơ bản tích cực và ban lãnh đạo tâm huyết. Triển vọng lợi nhuận trong vòng 2 năm tới hấp dẫn nhờ việc vận hành nhà máy mới.

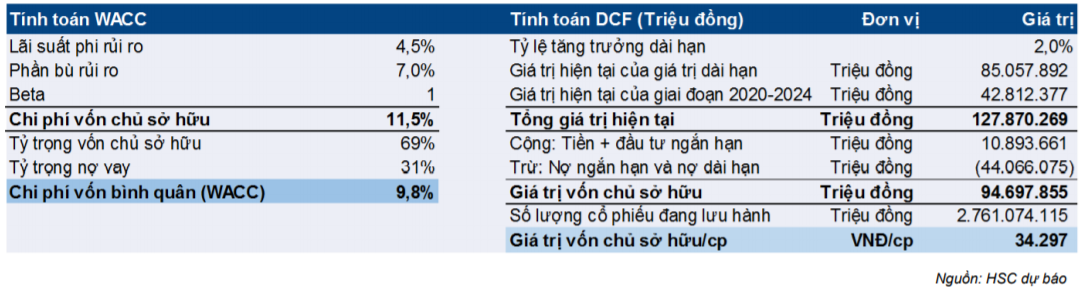

Chúng tôi duy trì phương pháp định giá DCF để đưa ra giá mục tiêu cho HPG. Chúng tôi áp dụng mức lãi suất phi rủi ro là 4,5%, phần bù rủi ro là 7,0% và tăng trưởng dài hạn là 2,0%. Giá mục tiêu của chúng tôi đối với Cổ phiếu HPG là 34.300đ, tăng 25,1% so với giá mục tiêu trước là 27,400đ nhờ (1) lợi nhuận dự báo của Công ty tích cực hơn, (2) điều chỉnh giảm nhẹ chi phí vốn bình quân (WACC) xuống 9,8% từ 10,2% trước đó. Trong đó, lợi nhuận điều chỉnh tăng khiến giá mục tiêu tăng 22,7%, việc điều chỉnh giả định WACC chỉ đóng góp 2,1% vào mức tăng giá mục tiêu.

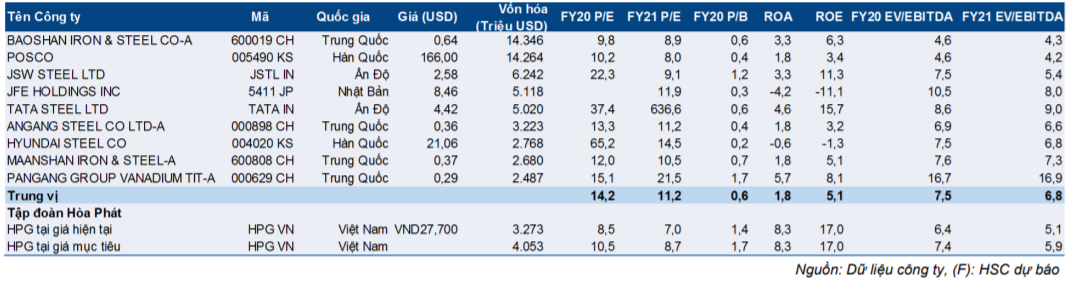

Giá cổ phiếu HPG đã tăng 20,8% trong vòng 3 tháng vừa qua. Tuy nhiên, so với các doanh nghiệp cùng ngành trong khu vực, cổ phiếu HPG có định giá rất hấp dẫn tại mức giá hiện tại:

- HPG đang giao dịch tại mức P/E dự phóng năm 2020 và 2021 lần lượt là 8,5 lần và 7,0 lần, rất rẻ so với các doanh nghiệp cùng ngành trong khu vực với mức P/E dự phóng 2020 và 2021 lần lượt là 14,2 lần và 11,2 lần (bảng 16 dưới đây).

- Hơn nữa, EV/EBITDA dự phóng năm 2020 và 2021 lần lượt là 6,4 lần và 5,1 lần so với mức 7,5 lần và 6,8 lần của các doanh nghiệp cùng ngành nói trên.

- Mặc dù cổ phiếu HPG đang được giao dịch với P/B dự phóng 2020 là 1,4 lần, cao hơn so với các doanh nghiệp thép trong khu vực là 0,6 lần, chúng tôi cho rằng điều này là hợp lý do ROE của HPG là 17,0% so với mức bình quân của các doanh nghiệp trên chỉ là 5,1%.

Tóm lại, chúng tôi tin rằng cổ phiếu HPG hiện rất hấp dẫn và duy trì đánh giá Mua vào, với tiềm năng tăng giá 23,8%. Tại mức giá mục tiêu của chúng tôi, HPG sẽ giao dịch với P/E dự phóng năm 2020 là 10,5 lần và EV/EBITDA dự phóng là 7,4 lần

Bảng 15: Dòng tiền thuần của doanh nghiệp (FCFF) (Triệu đồng)

Bảng 16: Định giá

Bảng 17: Định giá các doanh nghiệp cùng ngành trong khu vực

Nguồn: HSC