CẬP NHẬT KQKD QUÝ 3/2019

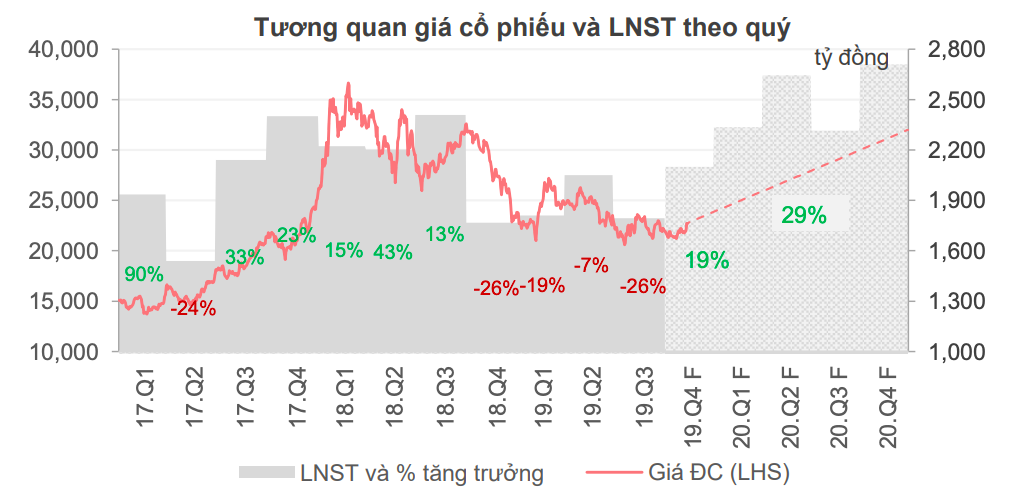

Tăng trưởng sản lượng tiêu thụ chậm lại do nhu cầu thị trường yếu, nhưng sự thâm nhập vào các thị trường mới vẫn theo kế hoạch. Doanh thu quý 3/2019 của HPG đạt 15.350 tỷ (+6,6% yoy) và LNST đạt 1.794 tỷ (-25,5% yoy) với sản lượng tiêu thụ thép ống duy trì tăng trưởng đáng khích lệ 14% YoY, tuy nhiên thép xây dựng tăng ở mức thấp hơn 3,7% YoY, so với Q1/2019 là 28,7% YoY và Q2/2019 là 17,3% YoY. Thị phần tăng lên 25% trong 9T2019, so với mức 24% năm 2018 nhờ tăng mạnh các thị trường miền Trung và miền Nam (sản lượng 9T2019 +70% YoY).

Đồ thị cổ phiếu HPG phiên giao dịch ngày 13/11/2019. Nguồn: Amibroker

DỰ BÁO VÀ QUAN ĐIỂM ĐẦU TƯ

Chúng tôi tin rằng thời điểm hiện tại thích hợp MUA với Cổ phiếu HPG dựa trên các luận điểm:

(1) KQKD dự báo tăng trưởng từ Q4 và năm 2020 cùng với biên LN cải thiện

– Chi phí NVL đầu vào giảm: Giá quặng sắt sau khi tăng mạnh lên mức cao nhất là 126 USD/ tấn vào đầu tháng 7/2019 đã điều chỉnh trở lại về còn 90 USD/tấn (-29%) và được chuyên gia dự báo sẽ giảm thêm khoảng 22% về mức giá quanh 70 USD/tấn vào cuối năm 2020. Quặng sắt thường chiếm 30-35% chi phí giá vốn thép xây dựng.

– Công suất sản xuất tăng lên khi khu liên hợp thép Dung Quất bắt đầu hoạt động vào cuối tháng 11 hoặc đầu tháng 12/2019. Theo đó giúp HPG tăng doanh thu và mở rộng thị phần. Sản lượng thép xây dựng ước tính có thể tăng thêm 35% trong năm tới. Ngoài ra giai đoạn II của dự án cũng sản xuất thép cán nóng trong 2020 để dùng cho sản xuất nội bộ, tạo lợi thế quy trình sản xuất khép kín, giúp cải thiện biên LN chung.

(2) Đà bán ròng khối ngoại chững lại trong thời gian gần đây

Giá trị bán ròng lũy kế khối ngoại năm 2019 hiện tại là -580 tỷ đồng, đã chững lại và thấp hơn nhiều so với mức gần -2000 tỷ trong năm 2018. Không chịu áp lực bán từ khối ngoại, thay vào đó quay lại mua ròng trong vài phiên gần đây kèm theo kỳ vọng về triển vọng tăng tưởng KQKD sẽ tạo tâm lý tích cực cho giá cổ phiếu trong thời gian tới.

(3) Quay về định giá hấp dẫn sau giai đoạn giảm sâu hơn 35% từ mức giá đỉnh

HPG đang giao dịch tại mức P/E forward khoảng 6,7 lần, khá hấp dẫn so với một công ty đầu ngành có thị phần dẫn đầu và liên tục mở rộng. Mức định giá này chỉ ngang với mức cuối quý 3/2017, trước khi giá cổ phiếu bước vào đoạn tăng mạnh và LN các quý liên tiếp công bố tăng trưởng dương. Dựa trên P/E và EV/EBITDA mục tiêu lần lượt là 9x và 6,5x, chùng tôi đưa ra giá mục tiêu 1 năm là 31.950 đồng/ cổ phiếu.

Rủi ro: (1) Giá bán bình quân giảm và giá NVL đầu vào bất lợi; (2) Tiến độ bán hàng Dung Quất chậm.

Rủi ro: (1) Giá bán bình quân giảm và giá NVL đầu vào bất lợi; (2) Tiến độ bán hàng Dung Quất chậm.

Nguồn: SSI