KQKD ước tính 9 tháng đầu năm trái chiều, với doanh thu tăng trưởng 10,8%, trong khi LNST giảm 17,3% so với cùng kỳ.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 23/10/2019. Nguồn: AmiBroker.

Chiều nay, Tập đoàn Hòa Phát đã công bố KQKD ước tính 9 tháng đầu năm với doanh thu thuần đạt 45.946 tỷ đồng (tăng 10,8% so với cùng kỳ) và LNST là 5.654 tỷ đồng (giảm 17,3% so với cùng kỳ).

Riêng trong Q3, doanh thu thuần tăng trưởng 8,2% so với cùng kỳ đạt 15.350 tỷ đồng, trong khi LNST giảm 25,5% so với cùng kỳ xuống 1.794 tỷ đồng. Theo đó, KQKD sát với dự báo LNST của HSC trước đó là 1.780 – 1.820 tỷ đồng.

Doanh thu 9 tháng đầu năm tăng trưởng 10,8% so với cùng kỳ chủ yếu nhờ sản lượng tiêu thụ của thép xây dựng tăng trưởng 16,1% và sản lượng tiêu thụ của ống thép tăng trưởng 13,1%, cùng với doanh thu từ mảng kinh doanh trong lĩnh vực nông nghiệp tăng 69,7%. Trong khi LNST 9 tháng đầu năm giảm 17,3% do tỷ suất lợi nhuận từ hoạt động kinh doanh thép giảm và lỗ thuần tài chính tăng. Theo đó, HPG đã hoàn thành 65,6% kế hoạch doanh thu và 84,4% kế hoạch lợi nhuận.

Bảng 1: KQKD 9 tháng đầu năm

Kết luận nhanh.

Tiếp tục đánh giá Mua vào. Chúng tôi ước tính giá mục tiêu là 29.223đ/cp dựa trên phương pháp định giá P/E, tiềm năng tăng giá là 37,8%. Cho năm 2019, HSC duy trì dự báo doanh thu thuần đạt 65.922 tỷ đồng (tăng 18,1%) và LNST đạt 7.970 tỷ đồng (giảm 7,3%). EPS năm 2019 là 2.734đ, tương đương với P/E năm 2019 là 7,8 lần. Cho năm 2020, HSC cũng duy trì dự báo doanh thu thuần đạt 86.131 tỷ đồng (tăng 30,7%) và LNST đạt 9.687 tỷ đồng (tăng 21,5%). HSC tiếp tục dự báo EPS năm 2020 là 3.322đ, P/E dự phóng năm 2020 là 6,4 lần.

Tuy nhiên, chúng tôi hiện đang thấy một số dấu hiệu yếu kém của nhu cầu trên thị trường. Cụ thể, chúng tôi quan sát thấy sản lượng tiêu thụ thép xây dựng trong tháng 9 và nửa đầu tháng 10 kém là mối lo ngại lớn nhất trong ngắn hạn của chúng tôi. Bên cạnh đó, để kích cầu, Công ty cũng đã chủ động giảm giá bán trong thời gian gần đây. Tuy nhiên, trong giai đoạn giá bán giảm, tồn kho của các đại lý thường sẽ ở mức thấp vì lo ngại giá đang giảm mạnh. Do đó, chúng tôi thấy có một mối liên kết rõ ràng ở đây và nếu giá ổn định, nhu cầu sẽ tăng trở lại khi các đại lý bán buôn tăng hàng tồn kho. Hơn nữa, rất ít dự án bất động sản mới triển khai xây dựng trong giai đoạn gần đây do việc cấp giấy phép xây dựng cho dự án mới, cụ thể ở khu vực phía Nam, đang rất chậm. Ngoài ra, việc chậm giải ngân vốn đầu tư công cho các dự án cơ sở hạ tầng cũng ảnh hưởng xấu đến sự tăng trưởng nhu cầu đối với thép xây dựng. Tuy nhiên, quan điểm của chúng tôi về thị trường bất động sản vẫn khá lạc quan. Hiện tại, chúng tôi cho rằng giá và nhu cầu sẽ phục hồi phần nào vào đầu năm tới.

Cán bộ và công nhân viên Tập đoàn Hòa Phát. Ảnh: Nguồn Hòa Phát.

Triển vọng dài hạn vẫn nguyên vẹn bởi không có đối thủ trong và ngoài nước nào có thể xâm nhập vào lợi thế cạnh tranh của HPG. Ngay cả khi nhu cầu ở một số mảng có thể thấp, sự thâm nhập vào các phân khúc mới, khi HPG đóng vai trò như một sự thay thế của hàng nhập khẩu do ngành công nghiệp Việt Nam phát triển, sẽ tiếp tục là câu chuyện tăng trưởng của doanh thu. Do vậy, trong ngắn hạn, chúng ta thấy một vài quý đã có tỷ suất lợi nhuận thấp hơn mức thông thường. Cổ phiếu HPG hiện đang ở mức rất rẻ. Do đó, chúng tôi cho việc giảm giá cổ phiếu trong ngắn hạn sẽ là một cơ hội tốt để các nhà đầu tư mua cổ phiếu.

KQKD Q3

Hôm nay HPG công bố ước tính KQKD Q3 với doanh thu thuần đạt 15.350 tỷ đồng (tăng 8,2% so với cùng kỳ) và LNST là 1.794 tỷ đồng (giảm 25,5% so với cùng kỳ).

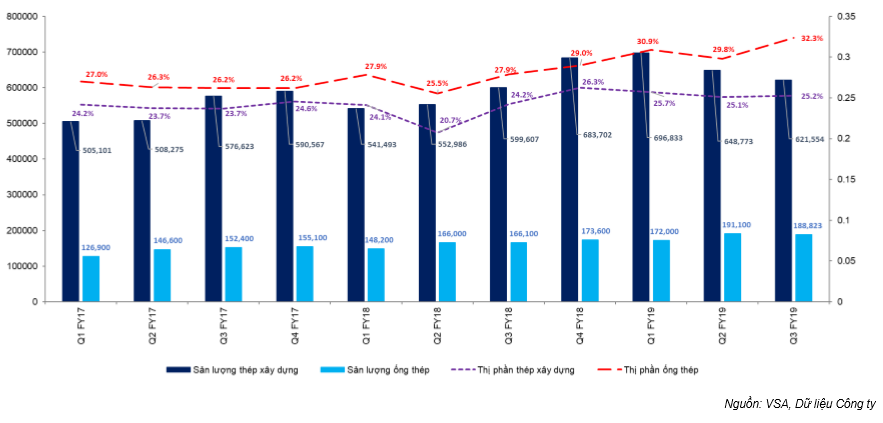

- HPG đã bán 621.554 tấn thép xây dựng (tăng 3,7% so với cùng kỳ) và 188.823 tấn ống thép (tăng 13,7% so với cùng kỳ).

- Theo đó, mảng thép xây dựng trong Q3 giảm so với Q1 và Q2 như trong biểu đồ dưới đây.

Bảng 2: Sản lượng tiêu thụ theo quý và Xu hướng thị phần của HPG

- Nhu cầu thép xây dựng hiện có vẻ yếu do ít dự án bất động sản mới được triển khai trong giai đoạn này. Việc chậm giải ngân vốn đầu tư công cho các dự án cơ sở hạ tầng cũng ảnh hưởng xấu đến sự tăng trưởng nhu cầu đối với thép xây dựng.

- Mặt khác, chúng tôi thấy rằng sản phẩm ống thép tăng trưởng rất mạnh, với sản lượng tiêu thụ ống thép duy trì ở mức cao là 188.823 tấn mỗi quý, với giá bán ổn định. Thị phần của HPG đã cải thiện đáng kể lên mức cao kỷ lục 32,3% trong giai đoạn này.

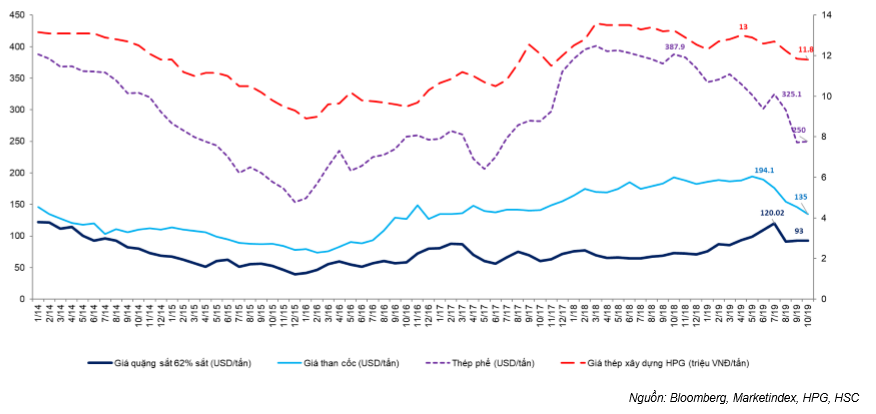

Để hỗ trợ tăng trưởng nhu cầu, giá bán thép xây dựng đã giảm mạnh trong giai đoạn này – Theo tính toán của HSC, giá bán bình quân của thép xây dựng trong Q3 có giá 12,34 triệu đồng/tấn (giảm 7,2% so với cùng kỳ và không thay đổi so với đầu năm). Tuy nhiên, từ đầu tháng đến nay, chúng tôi đã thấy hai đợt giảm giá trong tháng 10 với tổng giá trị 300.000 đồng/tấn, tương đương với 2,6% so với đầu tháng. Giá thép xây dựng hiện tại ở mức thấp là 11,2-11,3 triệu đồng/tấn (giảm 14,7% so với cùng kỳ và giảm 8,1% so với đầu năm). Tốc độ giảm giá bán nhanh trong một khoản thời gian ngắn rõ ràng đã gây những lo ngại cho một số nhà đầu tư, nhưng phù hợp với các xu hướng được ghi nhận dưới đây.

- Giá nguyên liệu giảm, bao gồm quặng sắt, than cốc và thép phế như trong biểu đồ dưới đây

- Chiến lược cắt giảm giá của HPG mà Công ty đã thực hiện trong năm nay để giành thêm thị phần.

Cơ cấu doanh thu Q3

- Công ty chưa công bố báo cáo tài chính đầy đủ. Tuy nhiên, chúng tôi được biết một trong những phân mảng có hoạt động kinh doanh tốt nhất trong giai đoạn này là nông nghiệp.

- Doanh thu nông nghiệp tiếp tục tăng trưởng với những chỉ số rất khả quan, với doanh thu đạt 1.842 tỷ đồng (tăng 56,9% so với cùng kỳ) và chiếm 12% doanh thu thuần từ mức 8,3% trong Q3 năm ngoái. Dịch tả lợn châu Phi không còn gây tác động đến mảng chăn nuôi lợn. Mảng kinh doanh trong lĩnh vực chăn nuôi lợn đã phục hồi và tạo ra lợi nhuận tốt nhờ giá lợn tăng mạnh gần đây.

- Hiện tại, HPG đang chiếm lĩnh vị thế đầu ngành trong mảng cung cấp thịt bò Úc, trứng gà sạch và các sản phẩm thịt lợn an toàn ra thị trường.

Lợi nhuận gộp Q3

- Công ty vẫn chưa chính thức công bố thông tin lợi nhuận. Tuy nhiên, chúng tôi tin rằng lợi nhuận giảm chủ yếu là do tổng hợp của các yếu tố: (1) giá bán bình quân của thép xây dựng giảm 7,2% so với cùng kỳ, và (2) giá quặng sắt, chiếm 33% chi phí nguyên liệu thép đầu vào, tăng 37,6%. Giá than cốc, chiếm 28% chi phí nguyên liệu thép, giảm 11,2% so với cùng kỳ, đã bù đắp một phần cho sự tăng giá mạnh của giá quặng sắt.

Bảng 3: Giá nguyên liệu đầu vào so với giá thép xây dựng

KQKD 9 tháng đầu năm

Tóm lại, KQKD 9 tháng đầu năm với doanh thu đạt 45.946 tỷ đồng và LNST là 5.654 tỷ đồng. Theo đó, Công ty đã hoàn thành 65,6% kế hoạch doanh thu và 84,4% kế hoạch lợi nhuận cho cả năm. Công ty cũng hoàn thành 71% dự báo cho cả năm 2019 của HSC.

Bảng 4: Sản lượng tiêu thụ thép xây dựng

Bảng 5: Sản lượng tiêu thụ ống thép

Doanh thu 9 tháng đầu năm có vẻ khả quan, với mảng thép xây dựng và ống thép tăng trưởng ở mức hai con số, bên cạnh đó Công ty mở rộng thị phần mạnh mẽ. Tuy nhiên, sự sụt giảm về nhu cầu vật liệu xây dựng trong nước trong Q3 là mối lo ngại lớn nhất của chúng tôi trong thời điểm hiện tại. Chúng tôi sẽ theo dõi chặt chẽ xu hướng về nhu cầu vật liệu xây dựng trong những tháng tới, và lưu ý như sau.

- Chúng tôi cho rằng một vài dự án bất động sản mới sẽ triển khai trong giai đoạn này, đặc biệt là ở miền Nam Việt Nam, bởi rất ít nhà phát triển dự án bất động sản đã được cấp một số giấy phép xây dựng mới. Ngoài ra, việc giải ngân vốn đầu tư công cho các dự án cơ sở hạ tầng chậm cũng tác động đến tổng nhu cầu đối với thép xây dựng.

- Các đại lý đang giữ hàng tồn kho ở mức rất thấp do lo ngại giá sản phẩm tiếp tục giảm. Điều này càng làm ảnh hưởng xấu đến nhu cầu.

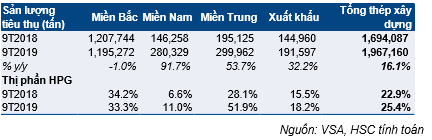

Thị trường xuất khẩu tăng mạnh so với đầu năm với tổng sản lượng xuất khẩu tăng trưởng 32,2% so với cùng kỳ. Các thị trường xuất khẩu chủ chốt của HPG bao gồm Nhật Bản và Campuchia.

Dự báo năm 2019 & 2020

Chúng tôi sẽ xem xét lại dự báo cho giai đoạn 2019-2021 khi Công ty công bố BCTC đầy đủ. Hiện tại, HSC duy trì dự báo cho năm 2019-2020. Chúng tôi dự báo doanh thu thuần năm 2019 là 65.922 tỷ đồng (tăng 18,1%) và LNST là 7.970 tỷ đồng (giảm 7,3%). EPS năm 2019 là 2.734đ, P/E dự phóng năm 2019 là 7,8 lần.

Cho năm 2020, HSC dự báo doanh thu thuần là 86.131 tỷ đồng (tăng 30,7% so với năm 2019) và LNST là 9.687 tỷ đồng (tăng 21,5%). HSC tiếp tục dự báo EPS năm 2020 là 3.322đ, tương đương với P/E dự phóng năm 2020 là 6,4 lần.

Cập nhật dự án Dung Quất

Lò cao đầu tiên của dự án Dung Quất giai đoạn 1 đã được đưa vào chạy thử nghiệm từ đầu tháng 7 năm nay theo kế hoạch. Chúng tôi hy vọng lò cao 1 sẽ được đưa vào hoạt động sản xuất thương mại vào đầu năm tới sau thời gian thử nghiệm 5-6 tháng. Lò cao thứ 2 sẽ bắt đầu thử nghiệm vào tháng 11 năm nay. Bên cạnh đó, HPG cũng đang đặt kế hoạch để đưa các sản phẩm thép cuộn cán nóng đầu tiên ra mắt thị trường vào cuối quý 1 năm sau.

Trong Q1 năm sau, HPG cũng sẽ mở bán dự án đô thị Phố Nối – Hưng Yên.

Chính sách trả cổ tức tiền mặt

Trả cổ tức bằng tiền mặt sẽ được thực hiện vào năm 2020 – Chúng tôi lưu ý rằng HPG sẽ tiếp tục trả cổ tức bằng tiền mặt vào năm 2020 dựa trên nghị quyết ĐHCĐ năm 2020. Do nhu cầu lớn về sử dụng vốn đầu tư trong hai năm trước, HPG đã không tiến hành trả cổ tức bằng tiền mặt từ năm 2017. Chúng tôi giả định rằng HPG sẽ trả cổ tức bằng tiền mặt trong, sau khi năm 2019 kết thúc, ở mức 1.000đ/cp, theo đó tỷ lệ cổ tức/giá là 4,7%.

Kết luận đầu tư

Khuyến nghị mua vào. Chúng tôi dự báo giá trị hợp lý của HPG là 29.223đ/cp, tương đương tiềm năng tăng giá là 37,8% so với thị giá hiện tại. Mặc dù lợi nhuận kém khả quan trong năm nay chúng tôi tiếp tục coi HPG là đối tượng hưởng lợi chính từ (1) việc mở rộng trong quá trình công nghiệp hóa của Việt Nam, dẫn đến nhu cầu tiêu thụ tăng trưởng tối đối với các sản phẩm thép mới; (2) Chiến lược thay thế nhập khẩu của HPG đặc biệt là các sản phẩm thép dẹt và (3) quá trình tái cơ cấu ngành tiếp tục diễn ra với HPG vẫn là nhà sản xuất có quy mô lớn nhất với mức chi phí sản xuất thấp nhất. HSC kỳ vọng lợi nhuận Công ty sẽ tiếp tục tăng trưởng ở mức hai con số từ năm tới nhờ động lực từ nhà máy Dung Quất và mức thuế TNDN ưu đãi sẽ được áp dụng vào năm 2020.

Nguồn: HSC