Sáng ngày hôm qua, HPG đã tổ chức Buổi gặp mặt Nhà đầu tư tại nhà máy Dung Quất. Hơn 200 nhà đầu tư đã tham dự một chuyến thăm nhà máy tổ chức vào chiều cùng ngày.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 20/12/2019. Nguồn: AmiBroker.

Bảng 1: Nhà máy Dung Quất

Dung Quất sẽ đưa HPG lên một tầm cao mới

Dưới đây là ghi nhận chính của chúng tôi từ Buổi gặp mặt Nhà đầu tư diễn ra sáng nay.

Cập nhật về dự án Dung Quất

Tổng vốn đầu tư ước tính là 52 nghìn tỷ đồng; gồm 30 nghìn tỷ đồng vốn tự có và 20 nghìn tỷ đồng vốn vay (vay CTG và VCB). Còn lại 2 nghìn tỷ đồng (xấp xỉ 4% vốn đầu tư) sẽ từ lợi nhuận giữ được tích lũy trong giai đoạn 2020-2021.

Công suất dự án Dung Quất – Dự án có diện tích 430 ha và công ty cũng đã tiếp cận thêm 115 ha để phục vụ cho nhu cầu mở rộng trong tương lai, trên phần đất liền kề Giai đoạn 1 và Giai đoạn 2.

- Công suất thành phẩm: Nhà máy Dung Quất sẽ vận hành đồng bộ toàn bộ các lò cao vào Q2/2020 với

- 2,33 triệu tấn công suất thép dài/năm, sản xuất bằng công nghệ Danieli, và

- 2,4-3 triệu tấn công suất HRC (thép cuộn cán nóng)/năm, sản xuất bằng công nghệ Danieli.

- Các chức năng hỗ trợ

- Công ty SMS của Đức cung cấp lò thổi cho Dung Quất. Nhà máy luyện thép với công suất 5 triệu tấn/năm, gồm 4 lò thổi, 2 lò tinh luyện và các thiết bị hỗ trợ khác.

- Công suất sản xuất gang là 4-4,8 triệu tấn/năm.

- Công suất nhà máy than cốc là 2 triệu tấn/năm

- Nhà máy quặng thiêu kết vê viên có công suất gồm 7,4 triệu tấn quặng thiêu kết và 1,8 triệu tấn quặng vê viên.

- Công suất nhà máy phát điện là 240 MW. Công ty sẽ tự sản xuất điện bằng việc thu hồi nhiệt, cung cấp 70% tổng nhu cầu điện của nhà máy Dung Quất; cao hơn tỷ lệ tự cung cấp nhu cầu điện năng là 50% tại nhà máy Hải Dương.

- Cảng biển nước sâu sẽ đi vào hoạt động đồng bộ vào Q4/2019.

- HPG đã tự đặt ra tiêu chuẩn rất cao về bảo vệ môi trường tại nhà máy Dung Quất. Công ty sử dụng công nghệ hiện đại để kiểm soát chất thải và đảm bảo tái sử dụng tối đa nguồn tài nguyên. Chẳng hạn, khí thải sẽ được tái sử dụng để phát điện phục vụ nhà máy. Nước thải sẽ được xử lý và tái sử dụng nội bộ mà không xả nước thải ra môi trường. Chất thải rắn, xỉ lò cao được lọc và đưa vào hệ thống máy nghiền để nghiền, sau đó sẽ được thu gom và xử lý rồi bán dưới dạng phụ phẩm cho các công ty sản xuất xi măng. Xỉ lò thổi được tuyển sắt thép lẫn tỏng xỉ sau đó có thể gia công làm vật liệu xây dựng.

Bảng 2: Hệ thống xử lý nước thải

Bảng 3: Bên trong nhà máy Dung Quất

Cập nhật về tình hình sản xuất tại Nhà máy Dung Quất

Bảng 4: Gang lỏng từ lò cao

Bảng 5: Lò cao đầu tiên của Nhà máy Dung Quất

Lò cao đầu tiên của Nhà máy Dung Quất hiện đang hoạt động ổn định và hết công suất (công suất hoạt động là 106,1%). Lò cao này đi vào hoạt động vào tháng 7. Từ tháng 7 đến nay, sản lượng phôi được sản xuất của lò cao đầu tiên đạt 340.000 tấn; thép cán đạt 500.000 tấn. Công suất thiết kế của lò cao này là 1,2 triệu tấn/năm; thời gian ngưng để bảo dưỡng vào khoảng 1520 ngày/năm.

Lò cao thứ hai đã được đưa vào chạy thử vào ngày 25/11/2019. Tính đến nay, công suất hoạt động của lò cao thứ hai đã đạt hơn 90%. Lò cao thứ ba và thứ tư sẽ được đưa vào hoạt động vào nửa đầu năm 2020. Thông thường một lò cao sẽ được chạy thử nghiệm trong 6 tháng trước khi được hạch toán vào tài sản cố định.

Theo đại diện ban lãnh đạo của công ty, thời gian khấu hao bình quân của dự án Dung Quất dự kiến là 12 năm, giống như thời gian khấu hao tại nhà máy Hải Dương.

Hiện tại nhà máy Dung Quất có tỷ lệ tiêu hao nguyên vật liệu thấp hơn nhà máy Hải Dương. Mặc dù có chi phí khấu hao cao hơn trong ngắn hạn, HPG cho rằng khi công suất hoạt động đạt mức tối ưu, tỷ suất lợi nhuận của nhà máy Dung Quất sẽ cao hơn của nhà máy Hải Dương.

Nhờ có cảng biển nước sâu nội bộ (kết hợp trong nhà máy Dung Quất), HPG sẽ có lợi thế lớn về chi phí vận chuyển. Cảng biển nước sâu của HPG có khả năng tiếp nhận tàu với trọng tải lên tới 200.000 DWT từ tháng 4/2020. Hiện tại, cảng có thể tiếp nhận tàu trọng tải 80-100.000 DWT. HPG đã xây dựng toàn bộ hệ thống vận chuyển nguyên vật liệu tự động từ cảng vào đến nhà máy, tỷ lệ thâm công lao động giảm rất nhiều. Công nghệ đầu tư mới sẽ giúp cho nhà máy hoạt động hiệu quả hơn.

Bảng 6: Cảng nước sâu của Dung Quất

Nhu cầu vật liệu xây dựng và HRC

Nhu cầu thép xây dựng: Tại buổi gặp mặt, HPG cho biết từ đầu năm tới ngày 17/12/2019, Công ty đã tiêu thụ được 2,7 triệu tấn thép xây dựng.

Trong năm 2020, khi hai lò cao hoạt động ổn định, HPG có thể tiêu thụ 3,5-3,6 tấn thép xây dựng.

Thị trường miền Bắc vẫn là thị trường lớn nhất của HPG trong khi thị trường miền Nam và miền Trung sẽ là động lực tăng trưởng chính cho HPG trong tương lai. Về thị trường xuất khẩu, HPG sẽ tiếp tục mở rộng sang các thị trường mới như Canada và Mexico.

- Sự chững lại của thị trường BĐS vẫn là lo ngại lớn nhất của HPG ở thời điểm hiện tại. Công ty dự kiến nhu cầu vật liệu xây dựng từ thị trường BĐS chỉ tăng trưởng nhẹ. Nhu cầu thép từ phân khúc dân dụng chiếm 60% tổng sản lượng thép xây dựng tiêu thụ của HPG.

- Nhu cầu từ dự án cơ sở hạ tầng chiếm khoảng 40% tổng sản lượng thép xây dựng tiêu thụ của HPG. Theo HPG, một lợi thế lớn trong sản phẩm của Công ty so với các đối thủ cạnh tranh là công nghệ sản xuất. Sản phẩm thép sản xuất bằng công nghệ BOF sẽ có chất lượng đồng đều hơn và đáp ứng được yêu cầu cao với khả năng chịu lực tốt của các dự án cơ sở hạ tầng lớn hoặc các dự án xây dựng các tòa nhà cao tầng để ở với quy mô lớn.

- HPG có thể sản xuất tới 1 triệu tấn thép dài chất lượng cao/năm; thép dự ứng lực. Hiện tại, thép dự ứng lực hiện tại ở Việt Nam đang được nhập khẩu 100%. HPG dự kiến sản xuất những sản phẩm này tại nhà máy Dung Quất trong năm sau.

Nhu cầu HRC: Trong năm 2019, Việt Nam cần khoảng 12-14 triệu tấn HRC. Formosa là nhà sản xuất duy nhất tại Việt nam có thể sản xuất HRC với công suất tối đa là 5,2 triệu tấn/năm. Theo đó, thị trường trong nước vẫn thiếu 6,8-8,8 triệu tấn HRC/năm và hiện được bù đắp bằng sản phẩm nhập khẩu.

HPG sẽ đưa sản phẩm HRC đầu tiên của mình ra thị trường vào Q2/2020 sau khi lò cao thứ ba và thứ tư đi vào hoạt động. Khi hoạt động hết công suất, HPG có thể sản xuất được 2,4-3 triệu tấn HRC/năm; trong đó nhu cầu nội bộ (dùng để sản xuất tôn và ống thép) sẽ là hơn 1 triệu tấn/năm.

Vào năm 2021, khi nhà máy HRC hoạt động hết công suất, nhu cầu nội bộ sẽ chiếm 50% tổng sản lượng. Còn lại 1,2-1,5 triệu tấn sản lượng sản xuất/năm sẽ được bán cho khách hàng bên ngoài. Sau khi chính thức áp dụng thuế chống bán phá giá và thuế chống trợ cấp đối với sản phẩm thép dẹt sử dụng nguyên liệu từ Trung Quốc, Hàn Quốc và Đài Loan, chúng tôi thấy nhu cầu đối với HRC sản xuất tại Việt Nam sẽ rất lớn trong thời gian tới.

Kế hoạch trả nợ của dự án Dung Quất

Đối với nợ dài hạn, HPG có thời gian ân hạn là 2 năm. Đợt trả gốc vay đầu tiên là vào tháng 8/2020.

Lãi suất vay bình quân tất cả các kỳ hạn (ngắn, trung và dài hạn) xấp xỉ 4,8-5%.

- Về nợ ngắn hạn, HPG vay 70% bằng đồng VNĐ và 30% bằng đồng USD. HPG có xếp hạng tín dụng AAA (do các ngân hàng trong nước xếp hạng) nên có thể nhận được lãi suất rất cạnh tranh là 4-4,5% đối với các khoản vay bằng đồng VNĐ và 2,9-3,5% đối với các khoản vay bằng đồng USD.

- Tổng vay trung dài hạn là khoảng 20 nghìn tỷ đồng. Lãi suất được thả nổi ở mức rất cạnh tranh.

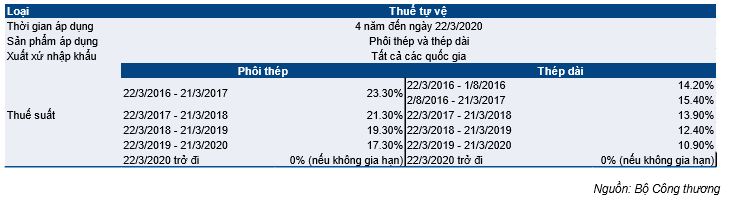

Dự kiến thuế tự vệ đối với thép dài sẽ được gia hạn

Việt Nam đã áp thuế tự vệ đối với sản phẩm phôi thép và thép dài nhập khẩu nhằm bảo vệ các nhà sản xuất trong nước trước hàng nhập khẩu gia tăng mạnh kể từ năm 2016. Ngày 22/3/2019 – 21/3/2020 là năm cuối cùng được áp dụng thuế tự vệ đối với phôi thép nhập khẩu (17,3%) và thép dài nhập khẩu (10,9%) còn hiệu lực.

Bảng 7: Thuế tự vệ đối với thép dài nhập khẩu vào Việt Nam

HSC thấy rằng thuế tự vệ đối với sản phẩm thép dài sẽ hết hiệu lực vào tháng 3/2020. Cổ phiếu HPG đang chờ quyết định cuối cùng của Bộ Công thương về khả năng kéo dài thời hạn áp thuế.

Thông lệ thế giới, thuế tự vệ thường được áp tối đa là 10 năm. Tuy nhiên một số quốc gia có thể áp dụng trong thời gian ngắn hơn nhằm tránh những căng thẳng thương mại.

Hiện tại, HPG kỳ vọng thuế tự vệ sẽ được gia hạn thêm 2 đến 3 năm nữa. Tuy nhiên, thông tin cụ thể về mức thuế và thời gian áp dụng hiện vẫn chưa được công bố.

Cho đến nay vẫn chưa có thuế tự vệ hỗ trợ cho sản phẩm HRC sản xuất trong nước

Như đề cập trên đây, Formosa có thể cung cấp tối đa 5,2 triệu tấn HRC/năm. Ngoài ra, đến năm 2021, HPG có thể sản xuất tối đa 3 triệu tấn HRC/năm. Theo đó hai nhà sản xuất trong nước này có thể đáp ứng 8,2 triệu tấn HRC trong tổng số 12-14 triệu tấn HRC của nhu cầu trong nước. Theo đó, trước mắt chúng tôi cho rằng sẽ chưa có thuế tự vệ nhằm bảo vệ các nhả sản xuất HRC trong nước.

HPG cho rằng lợi thế kinh tế theo quy mô và công nghệ tiên tiến của mình sẽ đảm bảo được giá thành cạnh tranh, từ đó có thể cạnh tranh trực tiếp với các nhà sản xuất của Trung Quốc và không cần đến sự bảo vệ từ chính phủ.

Ngoài ra, Việt Nam có thể xem xét áp dụng thuế chống bán phá giá trong tương lai nếu cần. Sức mạnh của mạng lưới phân phối toàn quốc của HPG cũng là một lợi thế cạnh tranh rất đáng kể so với sản phẩm nhập khẩu.

Cập nhật về sản lượng tiêu thụ tháng 12/2019

HSC ước tính sản lượng tiêu thụ 15 ngày đầu tháng 12 đạt khoảng 91.000 tấn, thấp hơn đáng kể so với mức kỷ lục ghi nhận vào tháng 11. Như đã đề cập trong báo cáo trước đây, các đại lý đã tích trữ hàng vào tháng 11 khi đối mặt với nguy cơ tăng giá. Theo đó sản lượng tiêu thụ đầu tháng 12 chịu áp lực giảm.

Ngày mai, HPG sẽ tăng giá bán thép xây dựng thêm 200.000đ/tấn (tương đương mức tăng 1,8%) lên 11,5 triệu đồng/tấn. Việc tăng giá bán sẽ ảnh hưởng đến sản lượng tiêu thụ trong thời gian còn lại của năm. Theo đó, HSC cho rằng việc tiêu thụ được 300.000 tấn như trong tháng 11 vào tháng 12 là một thách thức lớn. Tuy nhiên, chúng tôi kỳ vọng sản lượng tiêu thụ tháng 12 có thể đạt 220.000-250.000 tấn (tăng 3,3-17,4% so với cùng kỳ).

Sản lượng phôi thép tiêu thụ vẫn cao trong những tháng tới với nhu cầu lớn. HSC thấy rằng vào thứ 6 tuần trước, Formosa đã nâng giá bán phôi thép thêm 5%. Sản lượng phôi thép tiêu thụ của HPG trong tháng 11 đạt 80.000 tấn; là mức khá cao. Chúng tôi cho rằng Công ty sẽ duy trì được sản lượng tiêu thụ phôi thép cao trong tháng 12/2019 và cả năm 2020 do nhu cầu từ các doanh nghiệp sản xuất thép bằng lò EAF (lò điện hồ quang) như Vinakyoei và Pomina đối với phôi thép của HPG vẫn lớn.

Dự báo và khuyến nghị

Cho năm 2019, HSC duy trì dự báo với doanh thu thuần đạt 62.941 tỷ đồng (tăng trưởng 12,7%) và LNST đạt 7.826 tỷ đồng (giảm 8,7%). EPS năm 2019 đạt 2.693đ; P/E dự phóng là 8,5 lần; EV/EBITDA là 7,2 lần.

Cho năm 2020, HPG duy trì dự báo với doanh thu thuần đạt 81.080 tỷ đồng (tăng trưởng 28,8%) và LNST đạt 9.423 tỷ đồng (tăng trưởng 20,4%). Giả định số lượng cổ phiếu lưu hành bình quân không thay đổi, EPS năm 2020 đạt 3.242đ; P/E dự phóng là 7,1 lần; EV/EBITDA là 5,4 lần.

Chính sách cổ tức – HSC kỳ vọng HPG sẽ trả cổ tức tiền mặt sau ĐHCĐTN năm 2020 dự kiến tổ chức vào tháng 3/2020. HSC giả định cổ tức tiền mặt là 1.000đ; tương đương tỷ lệ cổ tức/giá là 4,3%.

Duy trì đánh giá Mua vào với giá mục tiêu là 28.288đ; cao hơn 22,2% so với thị giá hiện tại.

Nguồn: HSC