HPG đã công bố KQKD Q4/2019 khả quan với doanh thu đạt 17.975 tỷ đồng (tăng 24,9% so với cùng kỳ), sát với ước tính của chúng tôi là 17.258 tỷ đồng. Trong khi đó lợi nhuận thuần tăng ở mức vừa phải 8,8% so với cùng kỳ đạt 1.923 tỷ đồng, thấp hơn 10% so với dự báo của chúng tôi là 2.135 tỷ đồng.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 07/02/2020. Nguồn: AmiBroker.

Lợi nhuận thực hiện thấp hơn dự báo của chúng tôi là do lò cao số 2 được đưa vào tài sản cố định nhanh hơn kỳ vọng của chúng tôi vào Q4/2019 – chúng tôi dự đoán điều này sẽ xảy ra vào Q1/2020. Theo đó, chi phí khấu hao Q4/2019 cao hơn 150 tỷ đồng so với ước tính của chúng tôi.

Bảng 1 – KQKD Q4

Điều quan trọng là Q4/2019 là quý đầu tiên lợi nhuận tăng trưởng so với cùng kỳ sau 4 quý liên tiếp giảm.

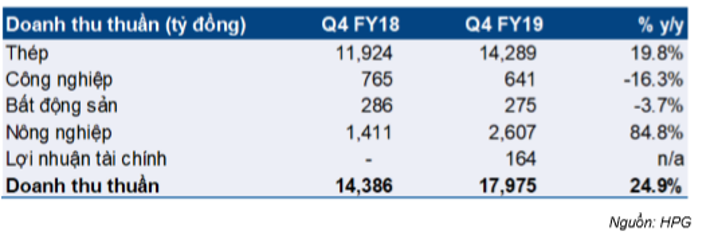

Bảng 2 – Cơ cấu doanh thu

Bảng 3 – Cơ cấu lợi nhuận thuần

Tỷ suất lợi nhuận mảng thép chịu áp lực giảm

Như đề cập trên đây, việc đưa lò cao số 2 vào tài sản cố định sớm hơn dự đoán 4 tháng đã khiến chi phí khấu hao tăng. Ngoài ra, tỷ suất lợi nhuận gộp sản phẩm thép tại dự án Dung Quất thấp hơn tại Hải Dương do chi phí đầu tư nhà máy Dung Quất lớn hơn chi phí đầu tư nhà máy Hải Dương.

Theo đó, tỷ suất lợi nhuận thuần mảng thép giảm mạnh xuống chỉ còn 10% từ 13,3% trong Q4/2018 và 14% trong Q3/2019. Chúng tôi kỳ vọng tỷ suất lợi nhuận thuần mảng thép sẽ cải thiện dần trong vài quý tới nhờ công suất hoạt động 2 lò cao tăng sau thời gian chạy thử nghiệm.

Mảng nông nghiệp đạt kết quả ấn tượng trong Q4/2019

Trong Q4/2019, lợi nhuận thuần mảng nông nghiệp đạt rất ấn tượng. Doanh thu thuần đạt 2.607 tỷ đồng (tăng 84,8% so với cùng kỳ) và lợi nhuận thuần đạt 365,7 tỷ đồng (tăng 366% so với cùng kỳ). Với sự tăng trưởng mạnh mẽ nói trên, ngành nông nghiệp đã trở thành ngành đóng góp lớn thứ hai vào lợi nhuận của HPG.

Giá thị lợn tăng mạnh trong Q4 đã giúp tỷ suất lợi nhuận mảng nông nghiệp cải thiện. Ngoài ra, Hòa Phát còn là một trong những nhà cung cấp thịt bò Úc và trứng gà lớn nhất trên thị trường hiện tại.

KQKD năm 2019 đạt thấp hơn kỳ vọng

Cổ phiếu HPG đã công bố doanh thu thuần và lợi nhuận thuần năm 2019 lần lượt đạt 63.658 tỷ đồng (tăng trưởng 14%) và 7.578 tỷ đồng (giảm 11,9% nhưng vượt 13,1% kế hoạch đề ra là 6.700 tỷ đồng). Tóm lại, HPG đã tiêu thụ được:

a) 2,78 triệu tấn thép xây dựng (tăng 16,8%) với thị phần tăng lên 26,2% trong năm 2019 từ 23,8% trong năm 2018. Công ty tiếp tục duy trì được vị thế đứng đầu thị trường.

b) 800 tấn ống thép (tăng 14,8%) với thị phần tăng lên 32,5% từ 27,5% trong năm 2018. Công ty cũng tiếp tục giữ vững vị thế đứng đầu trong lĩnh vực này.

Kế hoạch năm 2020

HPG đã công bố một số thông tin về kế hoạch cho năm 2020

- Sản lượng thép xây dựng tiêu thụ: 3,5 triệu tấn (tăng 29,5%). Trong đó sản lượng tiêu thụ tại thị trường phía Nam đặt mục tiêu tăng gấp đôi so với năm trước.

- Dự kiến dưa sản phẩm thép cuộn cán nóng (HRC) ra thị trường vào Q2/2020.

- Mảng nông nghiệp sẽ tiếp tục tăng trưởng mạnh trong năm 2020

Duy trì đánh giá Mua vào với giá mục tiêu là 28.288đ

Chúng tôi duy trì dự báo cho năm 2020 và giá mục tiêu là 28.288đ.

Chúng tôi sẽ phát hành báo cáo phân tích sâu hơn về BCTC Q4/2019 của HPG trong thời gian tới.

Nguồn: HSC