Sự kiện: Công bố kế hoạch năm 2021

HPG đã công bố các tờ trình sẽ được trình tại ĐHCĐTN sắp tới gồm kế hoạch kinh doanh năm 2021, chính sách cổ tức năm 2020-2021 và kế hoạch đầu tư điều chỉnh cho Khu liên hợp sản xuất gang thép Hoà Phát Dung Quất 2 (DQSC 2). HPG sẽ tổ chức ĐHCĐTN vào ngày 22/4/2021. Các tờ trình sẽ được trình tại Đại hội để cổ đông xem xét thông qua.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 26/03/2021. Nguồn: AmiBroker

Kế hoạch năm 2021 khả quan

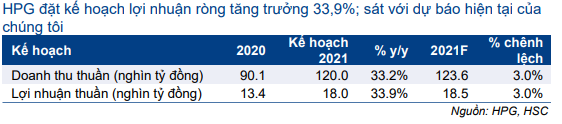

Cổ phiếu HPG đặt kế hoạch doanh thu thuần năm 2021 đạt 120 nghìn tỷ đồng (tăng trưởng 33,2%) và lợi nhuận thuần đạt 18 nghìn tỷ đồng (tăng trưởng 33,9%); sát với dự báo hiện nay của HSC với doanh thu thuần là 123,6 nghìn tỷ đồng và lợi nhuận thuần là 18,5 nghìn tỷ đồng.

HPG đặt kế hoạch tiêu thụ 5 triệu tấn thép dài (giảm nhẹ từ 5,15 triệu tấn trong năm 2020) và 2,7 triệu tấn HRC (từ 686.000 tấn trong năm 2020).

HSC sẽ xem xét lại dự báo để phản ánh xu hướng giá thép tăng gần đây. Vào tháng 3, HPG đã nâng giá bán thép xây dựng 3 lần với tổng mức tăng là 4% đối với thép cây và 2,8% đối với thép cuộn.

Cổ tức tiền mặt năm 2020 thấp hơn kỳ vọng

HPG trình kế hoạch chi trả cổ tức tiền mặt 500đ/cp cho năm 2020 và cổ tức bằng cổ phiếu tỷ lệ 30%. Với mức chi trả cổ tức tiền mặt nói trên, tỷ lệ lợi nhuận trả cổ tức là 12,3% và lợi suất cổ tức là 1,1%. Mức cổ tức tiền mặt nói trên thấp hơn kỳ vọng của chúng tôi là 1.000đ. Những lý do chính đằng sau mức cổ tức tiền mặt thấp hơn kỳ vọng là dự án DQSC 2 sẽ được đẩy nhanh với tổng mức đấu tư được điều chỉnh tăng. Cổ tức năm 2020 sẽ được chi trả vào Q2-Q3/2021.

Cho năm 2021, Công ty đặt kế hoạch chi trả cổ tức 30%; bằng tiền mặt hoặc cổ phiếu.

Bảng 1: Kế hoạch kinh doanh năm 2021, HPG

Nâng tổng mức đầu tư cho DQSC 2

HĐQT đã thông qua kế hoạch mở rộng dự án DQSC. Thông tin chi tiết như sau:

- Tổng mức đầu tư sẽ tăng lên 70 nghìn tỷ đồng từ 50 nghìn tỷ đồng trước đây vì Công ty tăng cường đầu tư vào công nghệ.

- Nâng công suất lên 5,6 triệu tấn thép/năm từ 5 triệu tấn, gồm 4,6 triệu tấn thép dẹt và 1 triệu tấn thép dài chất lượng cao.

HPG sẽ đẩy nhanh quá trình xây dựng DQSC 2 và đặt mục tiêu đưa DQSC 2 bắt đầu đi vào xây dựng từ đầu năm sau, sớm hơn 1 năm so với kế hoạch ban đầu.

Tổng mức đầu tư được điều chỉnh tăng đáng kể và trong khi công suất dự án cũng được nâng lên, chúng tôi được biết HPG dự kiến chủ yếu đầu tư vào công nghệ tiên tiến để sản xuất HRC. Sản phẩm HRC chất lượng cao có thể được bán với giá cao và đem lại tỷ suất lợi nhuận cao cho HPG. Thời gian xây dựng ước tính là 36 tháng và nhà máy dự kiến bắt đầu đi vào hoạt động vào đầu năm 2025.

Trích lập các quỹ

Cho năm 2020, HPG sẽ trích 3,02% lợi nhuận thuần (tương đương 408 tỷ đồng) vào quỹ khen thưởng phúc lợi; trích 5% phần lợi nhuận thuần vượt kế hoạch năm 2020 (tương đương 225 tỷ đồng) để thưởng đội ngũ lãnh đạo, điều hành.

Cho năm 2021, Công ty đặt kế hoạch trích quỹ khen thưởng phúc lợi tối đa 5% lợi nhuận thuần. Công ty cũng sẽ trình kế hoạch sử dụng 5% phần lợi nhuận thuần vượt kế hoạch năm 2021 để thưởng cho đội ngũ lãnh đạo và điều hành tại tổng công ty và các doanh nghiệp thành viên.

Duy trì khuyến nghị Mua vào

HSC sẽ xem xét lại dự báo của mình. Hiện chúng tôi dự báo doanh thu thuần năm 2021 đạt 123,6 nghìn tỷ đồng (tăng trưởng 35,4%) và lợi nhuận thuần đạt 18,5 nghìn tỷ đồng (tăng trưởng 37,3%).

Hiện P/E dự phóng năm 2021 là 8,5 lần so với bình quân P/E dự phóng trong quá khứ là 7 lần (bình quân 5 năm). Giá mục tiêu dựa trên phương pháp DCF hiện là 56.600đ; tương đương tiềm năng tăng giá 25,8%. Giá cổ phiếu giảm sẽ là cơ hội tốt để mua vào.

Nguồn: HSC