Khuyến nghị NĐT tích lũy cổ phiếu trước kỳ vọng hồi phục trong nửa cuối năm 2023

KQKD Q4/2022 gây thất vọng (do nhu cầu thấp) và chúng tôi dự báo HPG nhiều khả năng sẽ tiếp tục lỗ trong Q1/2023 (mặc dù mức lỗ giảm so với quý trước) trước khi có lãi trở lại trong Q2/2023. Tuy nhiên, chúng tôi chúng tôi kỳ vọng KQKD sẽ hồi phục ổn định sau đó, với nhu cầu các sản phẩm thép cải thiện là yếu tố then chốt. Do đó, chúng tôi nâng dự báo năm 2024 nhờ giá bán bình quân và tỷ suất lợi nhuận cải thiện. HSC duy trì khuyến nghị Tăng tỷ trọng đối với HPG, nhưng nâng 7% giá mục tiêu lên 23.500đ (tiềm năng tăng giá là 13%).

Đồ thị cổ phiếu HPG phiên giao dịch ngày 22/02/2023. Nguồn: AmiBroker

Đánh giá KQKD Q4/2022: Những thông tin chính

KQKD Q4/2022 của HPG gây thất vọng với lỗ thuần 1.992 tỷ đồng, so với lỗ thuần 1.774 tỷ đồng trong Q3/2022 do doanh thu thuần giảm 24,3% so với quý trước xuống 25.826 tỷ đồng. Doanh thu thuần giảm 42,2% so với cùng kỳ trong khi lợi nhuận thuần giảm mạnh so với lợi nhuận thuần 7.427 tỷ đồng.

Lưu ý, Cổ phiếu HPG đã hạch toán chi phí dự phòng hàng tồn kho và lãi tỷ giá trong Q4/2022 (Bảng 1). Nếu không bao gồm khoản mục không thường xuyên, lỗ cốt lõi sẽ tăng mạnh lên 1.920 tỷ đồng, so với lỗ 715 tỷ đồng trong Q3/2022.

Trong năm 2022, lợi nhuận thuần giảm 75,4% so với cùng kỳ xuống 8.484 tỷ đồng, với doanh thu thuần giảm 5,5% so với cùng kỳ xuống 141,4 nghìn tỷ đồng. Lợi nhuận thuần cốt lõi trong năm 2022 ước tính là 11.352 tỷ đồng (giảm 67% so với cùng kỳ).

Chúng tôi phân tích những nguyên nhân chính khiến lỗ cốt lõi gia tăng trong Q4/2022 như sau:

Doanh thu thuần giảm, do sản lượng tiêu thụ và giá bán bình quân giảm

Doanh thu thuần Q4/2022 giảm mạnh 42,2% so với cùng kỳ và 24,3% so với quý trước xuống 25.826 tỷ đồng, tương đương doanh thu thuần là 141.409 tỷ đồng (giảm 5,5% so với cùng kỳ), sát với dự báo của chúng tôi.

Sản lượng tiêu thụ giảm do nhu cầu thấp, cả trong nước và xuất khẩu.

Trong Q4/2022, sản lượng tiêu thụ sản phẩm thép của HPG là 1,75 triệu tấn, giảm 31% so với cùng kỳ và 12% so với quý trước, dẫn đầu là thép xây dựng và ống thép (Bảng 2). Sản lượng tiêu thụ giảm do ảnh hưởng của các biện pháp thắt chặt tiền tệ của Việt Nam cùng với nhu cầu toàn cầu chững lại.

Bảng 1: Lợi nhuận Q4/2022, HPG

Bảng 2: Sản lượng tiêu thụ Q4/2022, HPG

Bảng 3: Giá bán bình quân Q4/2022, HPG

Giá bán bình quân giảm theo xu hướng toàn cầu

Giá HRC trong Q4/2022 ước tính là 584 USD/tấn (giảm 35,6% so với cùng kỳ và 17,3% so với quý trước), sau khi giá HRC Trung Quốc giảm mạnh. Trong khi đó, giá thép xây dựng trong Q4/2022 ước tính là 14,6 triệu đồng/tấn (giảm 10,7% so với cùng kỳ và 6,6% so với quý trước).

Chi phí nguyên liệu đầu vào cao và hiệu suất hoạt động thấp

Ngoài doanh thu thuần sụt giảm, lợi nhuận thuần cũng chịu ảnh hưởng từ một số nguyên nhân như sau:

Chi phí đầu vào cao

HPG lỗ gộp 885 tỷ đồng trong Q4/2022, tương đương tỷ suất lợi nhuận gộp -3,4%. Đây là quý thứ 2 trong lịch sử HPG ghi nhận tỷ suất lợi nhuận gộp âm và là lần đầu tiên kể từ Q4/2008 với mức -10,3%.

Trong Q4/2022, HPG tiếp tục ghi nhận thêm 433 tỷ đồng chi phí dự phòng hàng tồn kho vẫn do giá nguyên liệu đầu vào cao, sau khi ghi nhận tổng cộng 622 tỷ đồng chi phí hàng tồn kho trong giai đoạn Q2-Q3/2022.

Tính đến năm 2022, tổng giá trị hàng tồn kho là 34,5 nghìn tỷ đồng (giảm 18% so với cùng kỳ và 24,4% so với quý trước) do HPG nỗ lực thanh lý hàng tồn kho còn lại trước khi mua nguyên vật liệu mới. Giá trị hàng tồn kho này tương đương 3,9 tháng sản xuất, giảm nhẹ so với 4,1 tháng trong Q3/2022.

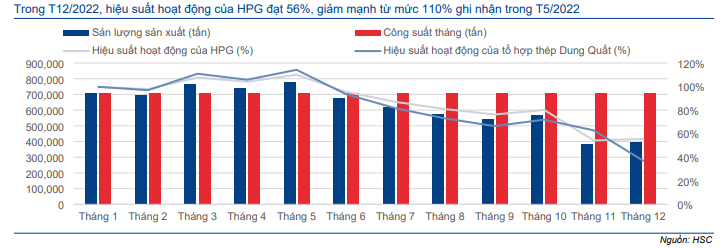

Hiệu suất hoạt động thấp

Lưu ý, trong tháng 11/2022, HPG đã dừng hoạt động 4/7 lò cao – 2 lò cao tại tổ hợp thép Dung Quất (DQSC) và 2 lò cao tại tổ hợp thép Hải Dương (HDSC) – do giai đoạn hiệu suất hoạt động thấp.

Trước khi những lò cao này dừng hoạt động, hiệu suất hoạt động của toàn Tập đoàn chỉ dưới 80%, thấp hơn đáng kể so với mức 110% trong tháng 5/2022. Trong tháng 11/2022, hiệu suất hoạt động giảm xuống mức thấp kỷ lục chỉ là 54%.

Biểu đồ 4: Hiếu suất hoạt động hàng tháng, HPG

Bên cạnh chi phí khấu hao trong giai đoạn ngừng hoạt động, việc dừng hoạt động 4/7 lò cao khiến chi phí gia tăng. Chúng tôi ước tính tổng chi phí gia tăng để ngừng hoạt động các lò cao sẽ dao động trong khoảng 200-300 tỷ đồng.

Nếu không bao gồm tất cả các chi phí không thường xuyên bao gồm chi phí dự phòng hàng tồn kho và chi phí ngừng hoạt động nhà máy, lợi nhuận gộp vẫn ở mức âm 152 tỷ đồng, tương đương tỷ suất lợi nhuận gộp là -0,6%.

Chi phí bán hàng & quản lý tăng

Trong Q4/2022, tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng mạnh lên 4,1% so với 2,7% trong Q4/2021 và Q3/2022. Theo đó, chi phí bán hàng & quản lý là 1.059 tỷ đồng (giảm 13,2% so với cùng kỳ nhưng tăng 13,9% so với quý trước). Chi phí bán hàng tăng nhẹ lên 716 tỷ đồng (Q4/2021 là 711 tỷ đồng) mặc dù doanh thu thuần giảm mạnh 42,2% so với cùng kỳ. Trong khi chi phí quản lý giảm 32,7% so với cùng kỳ xuống 342,7 tỷ đồng.

Các khoản mục khác

Ngược lại, lỗ tài chính thuần giảm đáng kể xuống 147 tỷ đồng trong Q4/2022, so với lỗ lần lượt 327 tỷ đồng và 1.422 tỷ đồng trong Q4/2021 và Q3/2022, nhờ đồng VND phục hồi so với đồng USD vào cuối tháng 12/2022. Trên thực tế, HPG lãi tỷ giá thuần 361 tỷ đồng so với lỗ tỷ giá thuần lần lượt 49 tỷ đồng và 1.013 tỷ đồng trong Q4/2021 và Q3/2022.

Tuy nhiên, chi phí lãi vay tăng 48,2% so với cùng kỳ và 11,5% so với quý trước do mặt bằng lãi suất tăng. Tính đến cuối năm 2022, tổng dư nợ ngân hàng là 58 nghìn tỷ đồng (đi ngang so với cùng kỳ nhưng giảm 12,1% so với quý trước). Với nỗ lực thanh lý hàng tồn kho, dư nợ ngân hàng ngắn hạn giảm 11,3% so với quý trước xuống 46,7 nghìn tỷ đồng. Dư nợ dài hạn cũng giảm 11,1% so với quý trước xuống 11,2 nghìn tỷ đồng. Dư nợ bằng đồng USD cũng giảm xuống 700 triệu USD tại thời điểm cuối năm 2022 so với 1,3 tỷ USD vào cuối Q2/2022.

Theo đó, HPG lỗ trước thuế và lỗ thuần lần lượt là 2.079 tỷ đồng và 1.992 tỷ đồng so với LNTT và lợi nhuận thuần đạt lần lượt 8.038 tỷ đồng và 7.427 tỷ đồng trong Q4/2021.

Nếu không bao gồm các khoản mục không thường xuyên, lỗ thuần Q4/2022 tăng mạnh lên 1.920 tỷ đồng so với lỗ thuần 715 tỷ đồng trong Q3/2022.

Nhìn chung, lợi nhuận thuần và lợi nhuận thuần cốt lõi trong năm 2022 lần lượt là 8.484 tỷ đồng (giảm 75,4% so với cùng kỳ) và 11.352 tỷ đồng (giảm 67% so với cùng kỳ). Do KQKD kém tích cực trong năm 2022 cùng với chi phí đầu tư cơ bản lớn cho tổ hợp Dung Quất giai đoạn 2 trong giai đoạn 2023-2024, chúng tôi dự báo HPG sẽ không chi trả cổ tức bằng tiền mặt trong năm 2023.

Triển vọng lợi nhuận

HSC dự báo tốc độ CAGR lợi nhuận thuần trong giai đoạn 2022-2025 đạt 23,1% nhờ (1) sản lượng tiêu thụ cải thiện, được thúc đẩy nhờ Chính phủ đẩy mạnh đầu tư công và (2) tỷ suất lợi nhuận tăng nhờ hiệu suất hoạt động cải thiện. Trong năm 2023, lợi nhuận thuần được dự báo sẽ tăng trưởng 11,8% đạt 9.483 tỷ đồng. Nếu không bao gồm khoản mục không thường xuyên, lợi nhuận có thể sẽ giảm 16,5% so với cùng kỳ. Lợi nhuận cốt lõi được dự báo sẽ tăng trưởng từ năm 2024 trở đi, nhờ thị trường BĐS hồi phục và tỷ suất lợi nhuận cải thiện. Trong năm 2025, tổ hợp DQSC2 sẽ là yếu tố chính thúc đẩy lợi nhuận.

HSC sẽ xem xét lại dự báo trong quý tới và năm 2023, sau đó sẽ xem xét dự báo năm 2024-2025 và bảng CĐKT của HPG.

Đánh giá KQKD Q1/2023: Nhiều khả năng sẽ tiếp tục lỗ

Do KQKD Q4/2022 thấp hơn kỳ vọng, chủ yếu do chi phí nguyên vật liệu đầu vào cao. Chúng tôi dự báo lợi nhuận Q1/2023 sẽ chuyển biến tích cực trong bối cảnh việc Trung Quốc mở cửa trở lại và từ đó thúc đẩy nhu cầu phục hồi, cùng với xu hướng đẩy mạnh đầu tư công tại Việt Nam.

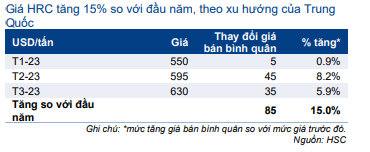

Tuy nhiên, chúng tôi hiện lo ngại hơn đối với triển vọng lợi nhuận ngắn hạn trong Q1/2023. Mặc dù giá thép phục hồi tốt tại cả Trung Quốc và Việt Nam với mức tăng lần lượt 6,8% và 15,6% so với đầu năm đối với các sản phẩm thép xây dựng và HRC, nhưng nhu cầu phục hồi vẫn phục hồi chậm trong giai đoạn hiện tại. Cụ thể như sau:

Giá bán bình quân hồi phục, động lực tích cực

Kể từ đầu năm, HPG nâng 1 triệu đồng/tấn giá bán bình quân đối với sản phẩm thép xây dựng, tương đương 6,8% sau 4 đợt tăng giá, chủ yếu do giá nguyên liệu đầu vào phục hồi và giá thép Trung Quốc tăng, không phải nhờ nhu cầu cải thiện.

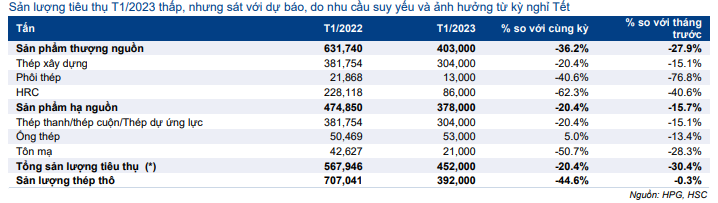

Sản lượng tiêu thụ tháng 1/2023 ảm đạm

HPG gần đây đã công bố sản lượng tiêu thụ tháng 1/2023 thấp (Bảng 5), nhưng sát với dự báo, giảm 20,4% so với cùng kỳ và 30,4% so với tháng trước xuống 452.000 tấn do kỳ nghỉ Tết sớm và nhu cầu tiếp tục thấp trong bối cảnh chính sách tiền tệ tại Việt Nam và thế giới đang thắt chặt. Trong đó:

- Sản lượng tiêu thụ thép xây dựng giảm 20,4% so với cùng kỳ và 15,1% so với tháng trước xuống 304.000 tấn.

- Sản lượng tiêu thụ HRC thấp kỷ lục kể từ khi thành lập, chỉ 86.000 tấn (giảm 62,3% so với cùng kỳ và 40,6% so với tháng trước). Lưu ý, dự án nâng cấp công suất của nhà máy cán HRC đã hoàn thành vào tháng 12/2022 giúp nâng công suất cán lên 4 triệu tấn/năm.

- Sản lượng tiêu thụ tôn giảm 50,7% so với cùng kỳ và 28,3% so với tháng trước xuống 21.000 tấn.

- Trong khi đó, sản lượng tiêu thụ ống thép tăng 5% so với cùng kỳ nhưng giảm 13,4% so với tháng trước đạt 53.000 tấn.

Lưu ý, chúng tôi sẽ sử dụng sản lượng tiêu thụ trong 2 tháng (tháng 1 – tháng 2) để phân tích sâu hơn nhằm loại bỏ ảnh hưởng của kỳ nghỉ Tết. Do đó, nhu cầu thấp trong tháng 1/2023 có thể được bù đắp trong tháng 2/2023.

Bảng 5: Giá thép xây dựng, HPG

Bảng 6: Giá HRC, HPG

Bảng 7: Sản lượng tiêu thụ T1/2023, HPG

Các lò cao được kỳ vọng sẽ hoạt động trở lại trong giai đoạn tháng 3- 5/2023

Trong tháng 1/2023, sản lượng tiêu thụ thép thô giảm nhẹ so với tháng trước xuống 392.000 tấn (giảm 44,6% so với cùng kỳ và 0,3% so với tháng trước). Hiệu suất hoạt động của Tập đoàn duy trì ở mức thấp khoảng 56%.

HPG vừa đưa vào hoạt động trở lại 1/4 lò cao (tại Hải Dương) ngừng hoạt động từ ngày 27/12/2022. Mặc dù đã đưa 1 lò cao vào hoạt động trở lại trong 1 tháng, sản lượng sản xuất vẫn ở mức thấp. Ngoài ra, Công ty hiện vẫn đóng cửa 3 lò cao và chưa rõ thời gian đưa vào hoạt động trở lại. Theo đó, Công ty có thể dự báo nhu cầu trong ngắn hạn sẽ vẫn ở mức thấp.

HSC kỳ vọng HPG sẽ đưa 3 lò cao vào hoạt động trở lại trong giai đoạn tháng 3- 5/2023 để nâng công suất sản xuất với kỳ vọng nhu cầu sẽ cải thiện trong Q2/2023.

Tỷ suất lợi nhuận được kỳ vọng sẽ cải thiện, nhưng với tốc độ chậm

Hiện tại, chúng tôi dự báo HPG đã thanh lý hết nguyên liệu đầu vào giá cao trong Q4/2022. Giá nguyên liệu đầu vào rẻ hơn sẽ bắt đầu được sử dụng từ Q1/2023 trở đi. Nhờ giá bán bình quân tăng, tỷ suất lợi nhuận sẽ cải thiện so với quý trước. Tuy nhiên, chúng tôi hiện dự báo HPG sẽ tiếp tục lỗ trong Q1/2023.

Giai đoạn 2023-2025: Hạ dự báo ngắn hạn nhưng nâng dự báo năm 2024

Triển vọng năm 2023

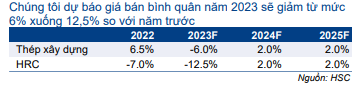

HSC hạ 8,8% dự báo lợi nhuận năm 2023 nhưng nâng 5,7% dự báo doanh thu thuần do chúng tôi giả định giá bán bình quân tăng. Chúng tôi hạ dự báo lợi nhuận thuần nhưng nâng dự báo doanh thu do chúng tôi nhận thấy giá nguyên vật liệu đầu vào tăng nhanh hơn so với giá bán bình quân.

Theo đó, chúng tôi hiện dự báo lợi nhuận thuần cả năm 2023 sẽ tăng trưởng 11,8% đạt 9.483 tỷ đồng với doanh thu thuần đạt 141.664 tỷ đồng (đi ngang so với cùng kỳ). Các giả định chính của chúng tôi như sau:

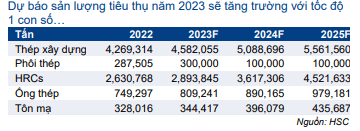

Sản lượng tiêu thụ

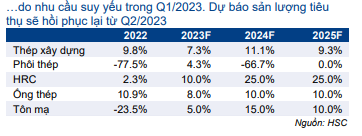

HSC hiện dự báo sản lượng tiêu thụ thép xây dựng trong năm 2023 sẽ tăng trưởng 7,3% (so với tăng trưởng 13,6% trước đó) đạt 4,58 triệu tấn, trong khi sản lượng tiêu thụ HRC sẽ tăng trưởng 10% đạt 2,9 triệu tấn. Ngoài ra, chúng tôi cũng dự báo sản lượng tiêu thụ tôn sẽ tăng trưởng trở lại 5% đạt 344.417 tấn. Cuối cùng, chúng tôi dự báo sản lượng tiêu thụ ống thép sẽ tiếp tục tăng trưởng 8% đạt 809.241 tấn.

Bảng 8: Dự báo mới, HPG

Bảng 9: Dự báo sản lượng tiêu thụ , HPG

Bảng 10: Dự báo tăng trường sản lượng tiêu thụ , HPG

Bảng 11: Dự báo giá bán bình quân, HPG

Bảng 12: Dự báo tăng trường giá bán bình quân, HPG

Đối với sản lượng tiêu thụ hàng quý, chúng tôi dự báo sản lượng tiêu thụ Q1/2023 sẽ ở mức thấp, nhưng sẽ cải thiện từ Q2/2023 trở đi do:

- Hiệu ứng mùa vụ do Q1/2023 sẽ chịu ảnh hưởng do kỳ nghỉ Tết và chi phí huy động cao (mặt bằng lãi suất cao).

- Theo nghiên cứu nội bộ của HSC, mặt bằng lãi suất được dự báo sẽ hạ nhiệt trong Q2/2023 với dư địa tín dụng dồi dào hơn và nỗ lực thúc đẩy giải ngân đầu tư công của Chính phủ.

Giá bán bình quân

HSC tăng 6,3% dự báo giá bán bình quân của thép xây dựng trong năm 2023 lên 15,9 triệu đồng/tấn (giảm 6,0% so với cùng kỳ), do giá thép phục hồi gần đây, theo xu hướng giá thép của Trung Quốc. Đối với HRC, chúng tôi nâng 5,5% dự báo giá HRC sẽ là 15,4 triệu đồng/tấn (giảm 12,5% so với cùng kỳ), tương đương 655 USD/tấn.

Tỷ suất lợi nhuận và khoản mục khác

Tiếp theo, chúng tôi dự báo tỷ suất lợi nhuận gộp trong năm 2023 sẽ tiếp tục giảm xuống 11% so với mức 11,9% trong năm 2022 do chúng tôi nhận thấy giá bán bình quân tăng chậm hơn một chút so với giá nguyên liệu đầu vào. Do nhu cầu thấp, chúng tôi lo ngại về khả năng chuyển phần tăng của chi phí nguyên liệu đầu vào vào giá thành phẩm. Ngoài ra, hiệu suất hoạt động thấp trong 6 tháng đầu năm 2023 cũng sẽ tác động đến lợi nhuận của Tập đoàn.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần được dự báo sẽ tăng nhẹ lên 2,7% từ mức 2,6% trong năm 2022.

Đối với lỗ tài chính thuần, chúng tôi dự báo lỗ thuần sẽ giảm xuống 1.492 tỷ đồng so với lỗ 3.283 tỷ đồng trong năm 2022, chủ yếu nhờ lỗ tỷ giá giảm mạnh. Chi phí lãi vay được dự báo sẽ duy trì ở mức 3.077 tỷ đồng do chúng tôi giả định HPG sẽ giảm dần dư nợ ngân hàng ngắn hạn, chủ yếu để tài trợ vốn lưu động, do mặt bằng lãi suất tăng. Trong năm 2023, chúng tôi giả định tỷ giá USD/VND sẽ ở mức 23.500 vào thời điểm cuối năm 2023, so với 23.555 vào thời điểm cuối năm 2022.

Bảng 13: Giả định tỷ suất lợi nhuận, HPG

Nhìn chung, HSC dự báo LNTT và lợi nhuận thuần cả năm 2023 sẽ tăng trưởng lần lượt 4,4% và 11,8% đạt lần lượt 10.359 tỷ đồng và 9.483 tỷ đồng. EPS dự phóng 2023 sẽ là 1.549đ/cp. Nếu không bao gồm khoản mục không thường xuyên, lợi nhuận cốt lõi sẽ giảm 16,5% so với cùng kỳ.

Triển vọng năm 2024-2025

Trong năm 2024, chúng tôi nâng lần lượt 5,7% và 6% dự báo doanh thu và lợi nhuận thuần lên lần lượt 163.981 tỷ đồng (tăng trưởng 15,8%) và 13.503 tỷ đồng (tăng trưởng 42,4%). Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với doanh thu thuần và lợi nhuận thuần đạt lần lượt 191.386 tỷ đồng (tăng trưởng 16,7%) và 15.155 tỷ đồng (tăng trưởng 12,2%). Lợi nhuận năm 2024 chủ yếu được thúc đẩy nhờ sản lượng tiêu thụ phục hồi và tỷ suất lợi nhuận cải thiện. Trong khi đó, lợi nhuận năm 2025 sẽ chủ yếu được thúc đẩy nhờ đóng góp mới từ dự án DQSC 2.

HSC hiện dự báo lợi nhuận của HPG sẽ tăng trưởng trở lại trong 2 năm tới, chủ yếu nhờ tỷ suất lợi nhuận phục hồi nhờ mức hàng tồn kho giảm với chi phí rẻ hơn và hiệu suất hoạt động cải thiện. Hiệu suất hoạt động trong năm 2023-2024 được dự báo sẽ cải thiện dần từ mức thấp kỷ lục hiện tại. Trên thực tế, chúng tôi kỳ vọng hiệu suất hoạt động sẽ phục hồi trong 2 năm tới trước khi công suất mới được bổ sung vào cuối năm 2024.

Ngoài ra, chúng tôi giả định sản lượng tiêu thụ thép xây dựng sẽ tăng trưởng lần lượt 11,1% và 9,3% trong năm 2024-2025 nhờ Chính phủ đẩy mạnh giải ngân đầu tư công và thị trường BĐS dần phục hồi. Tuy nhiên, đối với HRC, chúng tôi dự báo sản lượng tiêu thụ HRC sẽ tăng trưởng 25% trong năm 2024-2025, nhờ thị phần gia tăng và nhu cầu xuất khẩu tại các thị trường chính, bao gồm EU và Mỹ, hồi phục.

Đối với giá thép, chúng tôi dự báo giá bán bình quân thép xây dựng và HRC trong năm 2024-2025 sẽ ổn định và tăng nhẹ khoảng 2% so với cùng kỳ.

Đối với các mảng kinh doanh mới như container và thiết bị gia dụng, chúng tôi kỳ vọng Công ty sẽ bắt đầu giới thiệu các sản phẩm này sớm nhất trong năm 2023. Tuy nhiên, hiện tại, chúng tôi giả định đóng góp của các mảng kinh doanh mới này sẽ hạn chế. Nhìn chung, chúng tôi dự báo doanh thu thuần trong năm 2024-2025 của HPG sẽ lần lượt đạt 164 nghìn tỷ đồng (tăng trưởng 15,8%) và 191,4 nghìn tỷ đồng (tăng trưởng 16,7%). Trong đó, chúng tôi giả định các mảng kinh doanh mới sẽ đóng góp khoảng 2-3% vào tổng doanh thu thuần của HPG trong giai đoạn 2023-2025.

Tỷ suất lợi nhuận gộp trong năm 2024-2025 được dự báo sẽ ổn định ở mức 12,8- 13,0%, so với mức 11% trong năm 2023. Giá bán và nhu cầu thấp sẽ duy trì tỷ suất lợi nhuận ở mức vừa phải trước khi nhu cầu tăng lên.

Trên thực tế, chúng tôi hiện dự báo giá quặng sắt trong năm 2024-2025 sẽ dao động trong khoảng 125-130 USD/tấn (tăng 4% so với cùng kỳ) trong khi giá cốc sẽ là 300- 310 USD/tấn (giảm 11,4% so với cùng kỳ). Chúng tôi dự báo giá sắt phế liệu sẽ dao động trong khoảng 410-425 USD/tấn (đi ngang so với cùng kỳ).

Chúng tôi giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ ổn định ở mức 2,7% trong năm 2024-2025. Lỗ tài chính thuần được dự báo sẽ tăng lên lần lượt 1.878 tỷ đồng và 2.564 tỷ đồng, chủ yếu do chi phí lãi vay tăng do chi phí lãi vay không còn được vốn hóa sau khi dự án DQSC2 đi vào hoạt động vào cuối năm 2024.

Cuối cùng, chúng tôi dự báo lợi nhuận thuần trong năm 2024-2025 sẽ tăng trưởng lần lượt 42,4% và 12,2% đạt lần lượt 13.503 tỷ đồng và 15.155 tỷ đồng. Theo đó, tốc độ CAGR lợi nhuận thuần trong 3 năm sẽ đạt 21,3%. Giả định số lượng cổ phiếu đang lưu hành không thay đổi, EPS dự phóng 2024-2025 sẽ đạt lần lượt 2.206đ và 2.476đ.

Sau khi lợi nhuận cải thiện, chúng tôi giả định HPG sẽ chi trả cổ tức bằng tiền mặt trở lại là 500đ/cp, tương đương với lợi suất cổ tức là 2,4% kể từ ĐHCĐ năm 2024. Tỷ lệ lợi nhuận chi trả cổ tức trong giai đoạn 2023-2025 được dự báo sẽ dao động trong khoảng 19,2%-30,7%.

Dự báo bảng CĐKT và dòng tiền

HSC dự báo dư nợ dài hạn trong giai đoạn 2023-2025 sẽ dao động trong khoảng 16,0-19,6 nghìn tỷ đồng, so với 11,5 nghìn tỷ đồng trong năm 2022, chủ yếu do chi phí đầu tư cơ bản cho dự án DQSC2 (tổ hợp thép Dung Quất giai đoạn 2).

Bảng 14: Cơ cấu nợ, HPG

Bảng 15: Dự báo dòng tiền, HPG

Đối với dư nợ ngắn hạn, chúng tôi dự báo dư nợ ngắn hạn sẽ giảm trong năm 2023 do Công ty giảm mức hàng tồn kho trong bối cảnh mặt bằng lãi suất gia tăng và hàng tồn kho đang ở mức cao. Tuy nhiên, trong năm 2024-2025, sau khi tổ hợp thép DQSC2 đi vào hoạt động, dư nợ ngắn hạn sẽ gia tăng để đáp ứng nhu cầu vốn lưu động của Công ty.

Đối với dòng tiền, chúng tôi dự báo tiền thuần trong năm 2023 sẽ chuyển từ mức – 14.137 tỷ đồng trong năm 2022 sang 1.685 tỷ đồng do chúng tôi giả định HPG sẽ sử dụng dư nợ dài hạn để tài trợ chi phí đầu tư dự án DQSC2. Trong khi đó, dòng tiền thuần năm 2024 sẽ âm trở lại ở mức 4.914 tỷ đồng do phần lớn chi phí đầu tư dự án DQSC sẽ được giải ngân trong năm 2024.

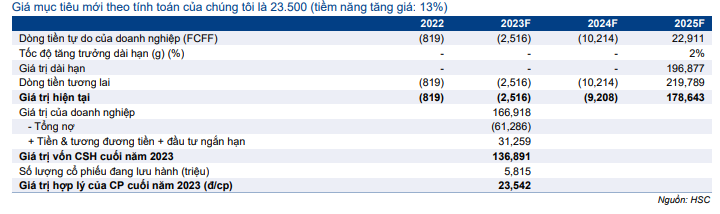

Định giá và khuyến nghị

HSC duy trì khuyến nghị Tăng tỷ trọng đối với HPG nhưng nâng 6,8% giá mục tiêu lên 23.500đ (tiềm năng tăng giá là 13%) sau khi điều chỉnh tăng dự báo. HPG đang giao dịch với P/E trượt dự phóng 1 năm cốt lõi tương đối cao so với mức bình quân trong quá khứ, không phải mức cao bất thường vào thời điểm này trong chu kỳ. Chúng tôi ưa thích cổ phiếu HPG nhờ vị trí dẫn đầu ngành và thị phần được kỳ vọng sẽ gia tăng nhờ vị thế hưởng lợi chính từ xu hướng đẩy mạnh đầu tư công của Chính phủ và đội ngũ BLĐ mạnh và tâm huyết. Giai đoạn khó khăn nhất đã trôi qua, nhưng chúng tôi cho rằng Công ty sẽ cần thêm thời gian để phục hồi; NĐT có thể cân nhắc tích lũy cổ phiếu và chờ đợi trong giai đoạn này.

Kết luận và phương pháp

Do việc điều chỉnh giảm dự báo trong năm 2023 phần lớn được bù đắp nhờ điều chỉnh tăng dự báo trong dài hạn và điều chỉnh một số giả định định giá, chúng tôi nâng 6,8% giá mục tiêu lên 23.500đ (từ 22.000đ trước đó). HSC duy trì khuyến nghị Tăng tỷ trọng đối với HPG, tiềm năng tăng giá là 13%.

HSC tiếp tục sử dụng phương pháp DCF để xác định giá mục tiêu đối với HPG. Các giả định chính như sau:

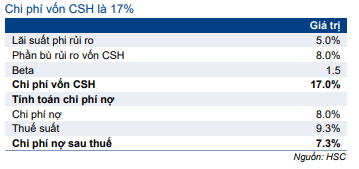

- Chúng tôi giữ nguyên giả định lãi suất phi rủi ro ở mức 5% và phần bù rủi ro vốn CSH ở mức 8%.

- Tốc độ tăng trưởng dài hạn được giữ nguyên ở mức 2%.

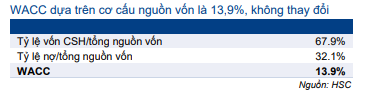

- Do đó, giả định WACC giữ nguyên ở mức 13,9%.

Chúng tôi tóm tắt giả định định giá và phân tích độ nhạy trong Bảng 16-20.

Bảng 16: Tính toán FCFF, HPG

Bảng 17: Giả định WACC của mô hình CAPM, HPG

Bảng 18: Cơ cấu nguồn vốn và WACC, HPG

Bảng 19: Định giá DCF, HPG

Bảng 20: Phân tích độ nhạy của giá mục tiêu, HPG

Bối cảnh định giá

Giá cổ phiếu HPG đã tăng 59% trong 3 tháng qua, vượt 45% so với chỉ số VNIndex, với kỳ vọng hồi phục của ngành thép. Theo đó, HPG đang giao dịch với P/E trượt dự phóng 1 năm là 13,0 lần, cao hơn 0,7 lần độ lệch chuẩn so với mức bình quân trong 4 năm qua là 9,5 lần. Trong khi đó, HPG đang giao dịch với P/B dự phóng 2023 là 1,2 lần, so với mức 0,65 lần (mức thấp nhất trong lịch sử) vào giữa tháng 11/2022 và 0,7 lần trong năm 2012.

Mặc dù hệ số định giá không hấp dẫn – giá cổ phiếu dường như đã tăng trước khi nền tảng cơ bản phục hồi, trên thực tế, mức định giá hiện tại không phải mức cao bất thường vào thời điểm này trong chu kỳ.

Triển vọng ngắn hạn vẫn gặp nhiều khó khăn do nhu cầu vẫn thấp và Công ty tiếp tục ngừng hoạt động 3/7 lò cao để giảm chi phí vận hành. Tuy nhiên, chúng tôi tin rằng tình hình trong những quý sắp tới sẽ được cải thiện đáng kể.

Biểu đồ 21: P/E trượt dự phóng 1 năm, HPG

Biểu đồ 22: Độ lệch chuẩn so với bình quân, HPG

Trong báo cáo trước đây vào ngày 8/12/2022 (Mời xem: Hạ khuyến nghị xuống Tăng tỷ trọng sau khi giá cổ phiếu hồi phục mạnh, HSC), chúng tôi đã nhấn mạnh 2 động lực tăng trưởng chính cần chú ý, bao gồm động thái nới lỏng các biện pháp phong tỏa tại Trung Quốc và Chính phủ Việt Nam đẩy mạnh giải ngân vốn đầu tư công. Một trong hai yếu tố – Trung Quốc mở cửa trở lại – đã xảy ra vào đầu năm nay và hỗ trợ giá thép trên toàn cầu. Trong khi đó, tốc độ giải ngân vốn đầu tư công hiện vẫn chậm so với kỳ vọng của chúng tôi. Do đó, nhu cầu cho đến nay vẫn phục hồi chậm hơn kỳ vọng.

Chúng tôi sẽ tiếp tục theo dõi chặt chẽ tình hình nhu cầu trong những tháng tới. Bất chấp những thách thức trong ngắn hạn, chúng tôi vẫn đánh giá cao Cổ phiếu HPG với vị thế tốt để hưởng lợi từ xu hướng đẩy mạnh giải ngân vốn đầu tư công, vị trí dẫn đầu ngành thép cùng với đội ngũ BLĐ mạnh và tâm huyết.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.