Giá thép tăng thúc đẩy lợi nhuận năm 2021 – Cập nhật

Đồ thị cổ phiếu HPG phiên giao dịch ngày 19/08/2021. Nguồn: AmiBroker

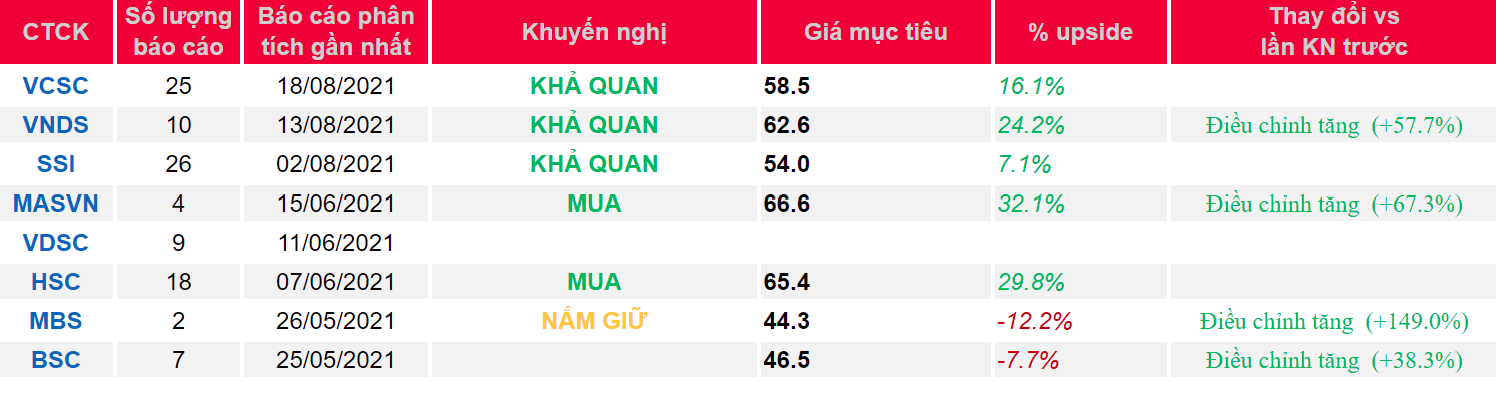

- Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với Tập đoàn Hòa Phát (Cổ phiếu HPG) và giá mục tiêu gần như không đổi là 58.500 đồng/CP. Giá cổ phiếu HPG đã điều chỉnh 5% kể từ báo cáo cập nhật ngành thép gần nhất của chúng tôi, Đà tăng của giá thép phần lớn đã được định giá; tăng trưởng lợi nhuận giảm tốc vào nửa cuối năm 2021, vào ngày 02/07/2021.

- Giá mục tiêu gần như không thay đổi của chúng tôi là do mức tăng vốn đầu tư 8% cho năm 2021 và 2025 được bù đắp một phần bởi 1) tổng LNST sau lợi ích CĐTS giai đoạn 2021-2025 tăng 5% do chúng tôi kỳ vọng giá thép vẫn ở mức cao và 2) số dư tiền mặt ròng vào cuối tháng 6 năm 2021.

- Chúng tôi điều chỉnh tăng LNST năm 2021 thêm 5% lên 30,8 nghìn tỷ đồng (+129% YoY) khi chúng tôi tăng giá bán trung bình (ASP) cho các sản phẩm thép do giá thép điều chỉnh chậm hơn so với dự kiến trước đây. Trong khi đó, chúng tôi giữ nguyên dự báo sản lượng tiêu thụ của các sản phẩm thép không đổi.

- Chúng tôi tiếp tục kỳ vọng giá thép trong nước sẽ dần điều chỉnh trong nửa cuối năm 2021; do đó, biên lợi nhuận của các nhà sản xuất thép – bao gồm HPG – sẽ giảm từ mức rất cao trong 6 tháng đầu năm 2021. Chúng tôi cũng kỳ vọng đợt tăng giá thép mạnh mẽ năm 2021 sẽ tạo mức cơ sở cao cho lợi nhuận trong năm nay, dẫn đến mức dự báo giảm 19% YoY cho LNST sau lợi ích CĐTS năm 2022 của chúng tôi đạt 24,9 nghìn tỷ đồng.

- Chúng tôi duy trì quan điểm HPG là lựa chọn cổ phiếu hàng đầu của chúng tôi để đầu tư vào lĩnh vực xây dựng của Việt Nam khi đang được hưởng lợi từ việc tăng chi tiêu của Chính phủ vào khi ảnh hưởng tiêu cực của dịch COVID-19 giảm dần. Vị thế dẫn đầu của HPG với quy mô lớn và hiệuquả hoạt động đã được chứng minh – cùng với việc mở rộng công suất và đa dạng hóa sản phẩm thông qua việc phát triển DQSC 1 và đầu tư vào DQSC 2 – cho phép HPG tận dụng được tốc độ tăng trưởng xây dựng trong nước trong tương lai. Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) LNST sau lợi ích CĐTS 18% trong giai đoạn 2020-2025.

- Chúng tôi cho rằng định giá hiện tại của HPG với P/E 2021/2022 là 7,8 lần/9,4 lần (dựa trên dự báo của chúng tôi) so với mức P/E dự phóng trung bình một năm của các công ty cùng ngành trong khu vực là 9,1 lần, là mức hấp dẫn so với triển vọng tăng trưởng và khả năng sinh lời của HPG cao hơn so với các công ty cùng ngành trong khu vực.

- Rủi ro đối với quan điểm tích cực của chúng tôi: Biên lợi nhuận giảm mạnh hơn dự kiến do giá thép điều chỉnh.

Nguồn: VCSC

Từ khóa: HPG