Sự kiện: Công bố KQKD Q2/2021

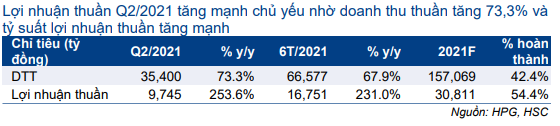

HPG đã công bố KQKD Q2/2021 khả quan với lợi nhuận thuần đạt 9.745 tỷ đồng (tăng 254% so với cùng kỳ) và doanh thu đạt 35.400 tỷ đồng (tăng 73% so với cùng kỳ). Tỷ suất lợi nhuận thuần tăng mạnh lên 27,5% (từ 13,5% trong Q2/2020).

Đồ thị cổ phiếu HPG phiên giao dịch ngày 02/08/2021. Nguồn: AmiBroker

Tính chung 6 tháng đầu năm 2021, doanh thu thuần đạt 66.577 tỷ đồng (tăng 67,9% so với cùng kỳ) và lợi nhuận thuần đạt 16.751 tỷ đồng (tăng 231% so với cùng kỳ); đạt 42,4% dự báo doanh thu thuần và 54,4% dự báo lợi nhuận thuần của HSC cho cả năm 2021.

Giá HRC và giá thép tăng giúp doanh thu Q2/2021 tăng trưởng

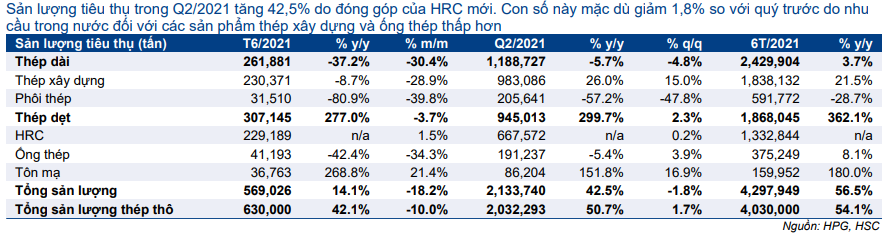

Trong Q2/2021, Cổ phiếu HPG tiêu thụ được 2.133.740 tấn sản phẩm thép (tăng 42,5% so với cùng kỳ nhưng giảm 1,8% so với quý trước). Sản lượng thép tiêu thụ giảm so với quý trước chủ yếu do nhu cầu đối với thép xây dựng và ống thép trên thị trường trong nước suy giảm trước ảnh hưởng của đợt bùng phát dịch Covid-19 từ ngày 21/6. Tuy nhiên, giá bán thép xây dựng bình quân Q2/2021 tăng 49,3% so với cùng kỳ và tăng 14% so với quý trước lên 16,4 triệu đồng/tấn.

Nhờ giá bán bình quân đạt cao, doanh thu Q2/2021 tăng mạnh lên 35.400 tỷ đồng (tăng 73,3% so với cùng kỳ), từ đó doanh thu 6 tháng đầu năm 2021 đạt 66.577 tỷ đồng (tăng 67,9% so với cùng kỳ). Theo đó, kết quả 6 tháng đạt 42,2% dự báo doanh thu thuần của HSC cho cả năm 2021.

Lợi nhuận thuần Q2/2021 tăng mạnh nhờ tỷ suất lợi nhuận tăng cao

HPG chưa công bố BCTC đầy đủ. Tuy nhiên, HSC thấy rằng lợi nhuận thuần Q2/2021 tăng mạnh chủ yếu nhờ doanh thu thuần tăng 73,3% và tỷ suất lợi nhuận thuần tăng mạnh.

Bảng 1: KQKD sơ bộ Q2/2021, HPG

Giá bán bình quân Q2/2021 của sản phẩm thép xây dựng đã tăng 49,3% so với cùng kỳ và tăng 14% so với quý trước (Bảng 3) lên 16,4 triệu đồng/tấn. Ngoài ra, trong Q2/2021, giá HRC cũng tăng 19,3% so với quý trước lên 779 USD/tấn. Giá bán tăng cao đã giúp tỷ suất lợi nhuận thuần Q2/2021 tăng mạnh lên 27,5% từ 13,5% trong Q2/2020.

Theo đó, lợi nhuận thuần Q2/2021 tăng hơn 3,5 lần lên 9.745 tỷ đồng, nhưng vẫn thấp hơn 7,5% so với kỳ vọng của HSC.

Q3/2021: Nhu cầu trong nước suy giảm được bù đắp bằng xuất khẩu và giá HRC tăng

Theo Chỉ thị 16, hầu hết các dự án xây dựng đã phải tạm dừng. Chỉ những dự án cấp thiết và quan trọng (chẳng hạn như tuyến Metro tại TP.HCM) được phép tiếp tục triển khai và phải đảm bảo các biện pháp phòng chống dịch nghiêm ngặt.

Do đó, nhu cầu nội địa đối với sản phẩm thép (gồm thép xây dựng và ống thép) sẽ chịu ảnh hưởng nặng trong thời gian giãn cách xã hội vào Q3/2021. Tuy nhiên, HSC kỳ vọng dịch bệnh sẽ dần được khống chế trong Q3/2021, từ đó nhu cầu “bị dồn nén” sẽ giúp sức tiêu thụ thép hồi phục.

Hiện tại, các biện pháp giãn cách được áp dụng nghiêm ngặt nhất tại phía nam Việt Nam, là khu vực đóng góp khá thấp trong tổng nhu cầu thép xây dựng của HPG. Miền nam Việt Nam lần lượt đóng góp 10,7% và 16,2% tổng sản lượng tiêu thụ của HPG trong tháng 6/2021 và 6 tháng đầu năm 2021.

Đồng thời, HPG đã đẩy mạnh xuất khẩu thép xây dựng với tỷ trọng xuất khẩu lần lượt tăng lên 32,2% và 19,9% tổng sản lượng thép xây dựng trong tháng 6/2021 và 6 tháng đầu năm 2021. Cả giá và tỷ suất lợi nhuận xuất khẩu đều cao hơn thị trường trong nước.

Nhu cầu xuất khẩu đối với sản phẩm tôn mạ vẫn cao và các đơn hàng HRC (được ký theo hợp đồng kỳ hạn) vẫn tốt. Đối với những sản phẩm này, HSC thấy tác động tiêu cực trong Q3/2021 là tương đối hạn chế.

Về giá bán sản phẩm, giá HRC trong Q3/2021 nhiều khả năng sẽ vẫn ở mức cao là 973 USD/tấn (tăng 24,8% so với quý trước) trong khi giá thép xây dựng vẫn giữ nguyên trong tháng 7. Giá HRC và tôn mạ xuất khẩu cao sẽ tiếp tục giúp tỷ suất lợi nhuận tăng trong Q3/2021.

Ban lãnh đạo cũng cho biết HPG đã chuẩn bị kế hoạch dự phòng trong trường hợp Hải Dương và Dung Quất (là những nơi đặt nhà máy chính của Công ty) phải thực hiện giãn cách xã hội nhưng Công ty chưa đưa ra thông tin chi tiết.

HSC cho rằng nếu đợt bùng phát dịch Covid-19 hiện tại dần được kiểm soát vào cuối tháng 8/2021, lợi nhuận Q3/2021 sẽ vẫn tăng so với cùng kỳ, thậm chí là tăng so với Q2/2021 và HPG vẫn có thể đạt đự báo của HSC cho cả năm 2021.

Duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

HSC giữ nguyên dự báo doanh thu thuần và lợi nhuận thuần cho năm 2021 lần lượt tại 157 nghìn tỷ đồng (tăng trưởng 74,3%) và 30,8 nghìn tỷ đồng (tăng trưởng 129,1%). Hiện HPG có P/E dự phóng năm 2021 là 7,1 lần và năm 2022 là 6,9 lần; thấp hơn so với bình quân P/E trượt dự phóng 1 năm trong quá khứ (từ đầu năm 2019) là 8,5 lần.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 65.400đ (tiềm năng tăng giá: 40%). Giá cổ phiếu giảm là cơ hội tốt để mua vào.

Bảng 2: Sản lượng tiêu thụ, HPG

Bảng 3: Giá thép theo quý, HPG

Nguồn: HSC