Sự kiện: Công bố KQKD Q4/2020 vào ngày hôm nay

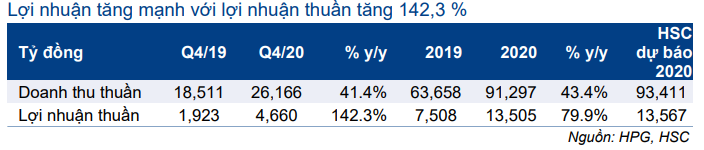

Sáng nay, HPG đã công bố KQKD sơ bộ Q4/2020 rất khả quan. Lợi nhuận thuần tăng mạnh lên 4,66 nghìn tỷ đồng (tăng 142,3% so với cùng kỳ) và doanh thu thuần tăng 41,4% so với cùng kỳ lên 26,2 nghìn tỷ đồng. Tính chung cả năm 2020, doanh thu thuần đạt 91,3 nghìn tỷ đồng (tăng trưởng 43,4%) và lợi nhuận thuần đạt 13,51 nghìn tỷ đồng (tăng trưởng 79,9%).

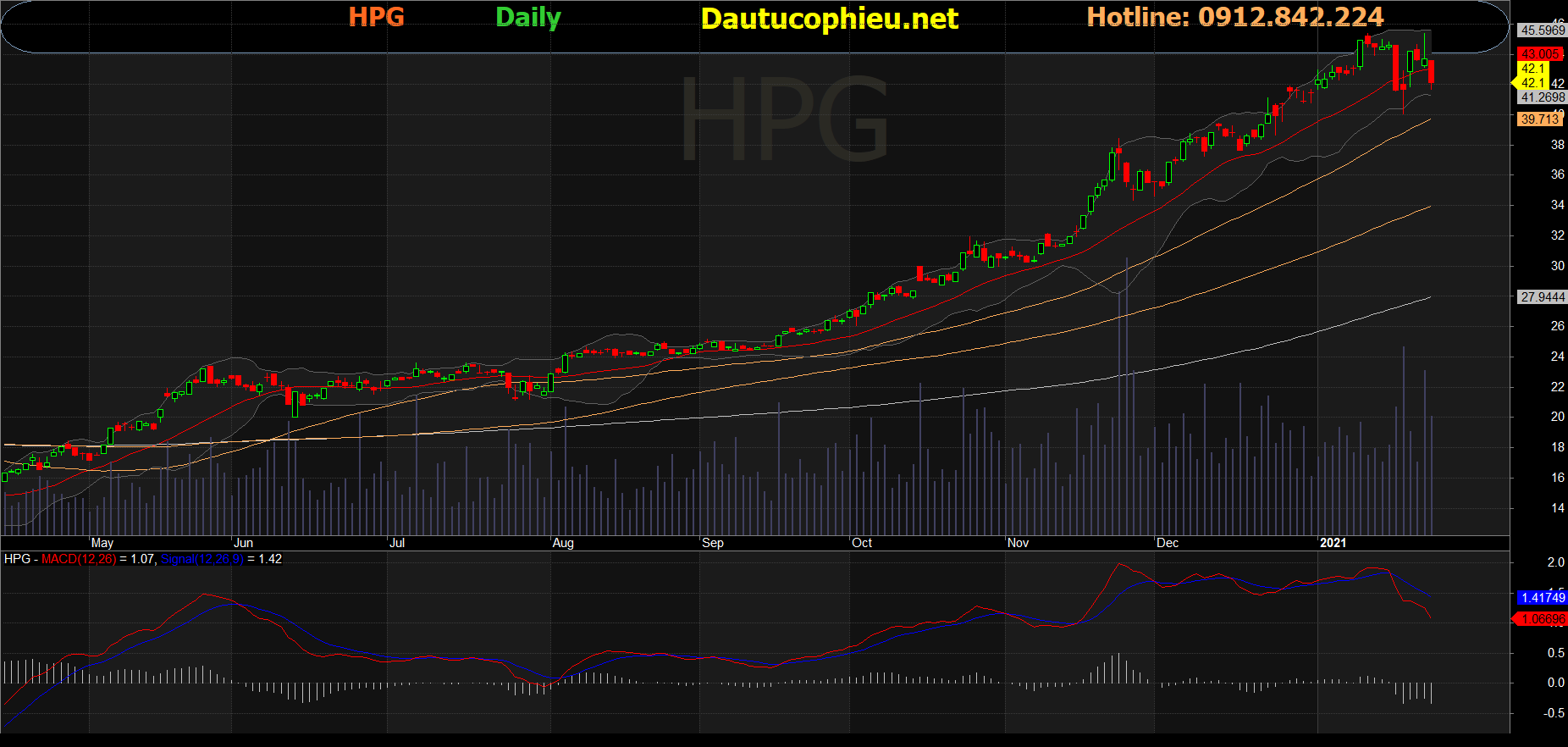

Đồ thị cổ phiếu HPG phiên giao dịch ngày 26/01/2021. Nguồn: AmiBroker

Doanh thu tăng trưởng nhờ cả giá bán bình quân và sản lượng tăng

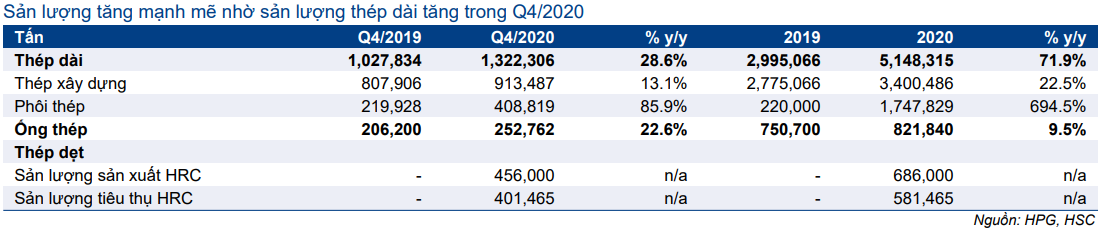

Mảng thép dài: Trong Q4/2020, HPG tiêu thụ được 1.322.306 tấn thép dài (tăng 28,6% so với cùng kỳ). Trong đó, sản lượng thép xây dựng đạt 913.487 tấn (tăng 13,1% so với cùng kỳ) và phôi thép tăng mạnh lên 408.819 tấn (tăng 85,9% so với cùng kỳ). Giá bán bình quân thép xây dựng tăng khiêm tốn lên 11,9 triệu đồng/tấn (tăng 4,4% so với cùng kỳ và tăng 10,5% so với quý trước) sau khi HPG tăng giá bán 10 lần liên tiếp trong hai tháng cuối năm ngoái.

Tính cả năm 2020, HPG tiêu thụ được 5.148.315 tấn thép dài (tăng 71,9% so với cùng kỳ), gồm 3.400.486 tấn thép xây dựng (tăng 22,5%) và trở thành doanh nghiệp giữ thị phần số 1 với thị phần tăng từ 26,2% trong năm 2019 lên 32,5%. Sản lượng phôi thép tiêu thụ đạt 1.747.829 tấn (tăng 694,5%).

Mảng ống thép: HPG tiêu thụ được 252.762 tấn ống thép trong Q4/2020 (tăng 22,6% so với cùng kỳ). Tính chung cả năm 2020, Công ty tiêu thụ được 821.840 tấn (tăng 9,5% so với cùng kỳ), duy trì vị thế số 1 với thị phần tăng từ 31,5% trong năm 2019 lên 31,7%.

Mảng thép cuộn cán nóng (HRC): Q4/2020 là quý đầu tiên HPG ghi nhận doanh thu lợi nhuận từ sản phẩm HRC. Công ty đã bắt đầu bán thương mại sản phẩm HRC vào tháng 11/2020. Tổng sản lượng sản xuất và tiêu thụ HRC (cả tiêu dùng nội bộ và bán ra bên ngoài) trong quý 4 lần lượt là 456.000 tấn và 401.456 tấn. Giá HRC vào khoảng 12,4 triệu đồng/tấn. Công ty đã lần lượt sản xuất và tiêu thụ (cả nội bộ và bên ngoài) được 686.000 tấn và 581.456 tấn HRC trong năm 2020 (chủ yếu rơi vào 4 tháng cuối năm).

Bảng 1: KQKD Q4/2020, HPG

Tỷ suất lợi nhuận tăng giúp lợi nhuận tăng trưởng mạnh

Như đã đề cập trong báo cáo ngày 28/12/2020 (báo cáo tiếng Anh), giá thép xây dựng đã tăng 10 lần liên tiếp trong 2 tháng cuối năm 2020, với mức tăng tổng cộng là 25-28% lên lần lượt 14,15 triệu đồng/tấn và 14,09 triệu đồng/tấn đối với thép cuộn và thép thanh. Lần tăng giá cuối cùng của năm 2020 là vào ngày 22/12/2020 và sau đó giá bán được giữ nguyên trong thời gian còn lại của năm. Giá bán tăng mạnh đã giúp tỷ suất lợi nhuận cải thiện, theo đó lợi nhuận thuần của HPG đã tăng đáng kể trong Q4/2020.

Triển vọng Q1/2021 khả quan

Lò cao thứ 4 và cũng lò cao cuối cùng của HPG tại Khu liên hợp Dung Quất đã đi vào hoạt động thành công vào đầu tháng 1 năm nay. Theo đó, đóng góp của sản phẩm HRC trong Q1/2021 và cả năm 2021 có thể tăng mạnh.

Công ty dự báo sản lượng thép dài đạt 5 triệu tấn (giảm nhẹ từ mức 5,15 triệu tấn năm ngoái). Tuy nhiên, Công ty đặt mục tiêu sản lượng HRC sản xuất đạt 2,7 triệu tấn (tăng mạnh từ 686.000 tấn trong năm ngoái).

Giá thép có thể cũng sẽ tăng. Vào ngày 12/1, Cổ phiếu HPG đã tăng giá bán thêm 300.000đ/tấn (tăng 2,1%) đối với thép thanh (lên 14,39 triệu đồng/tấn) và 500.000đ/tấn (tăng 3,5%) đối thép cuộn lên 14,65 triệu đồng/tấn – và đây là lần tăng giá bán đầu tiên trong năm 2021. Trong khi đó, giá bán sản phẩm HRC hiện đang là 16-16,4 triệu đồng/tấn cho đơn hàng giao vào tháng 3.

Chúng tôi cho rằng nhu cầu đối với sản phẩm nông nghiệp bao gồm thịt bò, thịt lợn và trứng gà trong dịp Tết nguyên đán (diễn ra vào Q1/2021) có vẻ cũng khả quan.

Tóm lại, chúng tôi tin rằng lợi nhuận Q1/2021 sẽ khả quan nhờ (1) giá bán sản phẩm thép dài và thép dẹt cao, (2) đóng góp mới từ sản phẩm HRC và (3) mảng nông nghiệp đạt kết quả khả quan.

Duy trì khuyến nghị Mua vào với giá mục tiêu là 56.600đ

Hiện chúng tôi vẫn giữ nguyên dự báo của mình. Cụ thể, cho năm 2021, chúng tôi dự báo doanh thu thuần và lợi nhuận thuần lần lượt đạt 123.658 tỷ đồng (tăng trưởng 35,4%) và 18.547 tỷ đồng (tăng trưởng 37,3%).

Hiện P/E dự phóng năm 2021 là 8,2 lần so với bình quân P/E dự phóng 1 năm là 7 lần (bình quân 5 năm). Chúng tôi duy trì khuyến nghị Mua vào với giá mục tiêu dựa trên phương pháp DCF là 56.600đ; tương đương tiềm năng tăng giá 29,7%.

Bảng 2: Sản lượng tiêu thụ, HPG

Bảng 3: Giá bán trung bình đối với thép dài, HPG

Nguồn: HSC