Chi phí tăng cao nhưng định giá đã về mức hấp dẫn

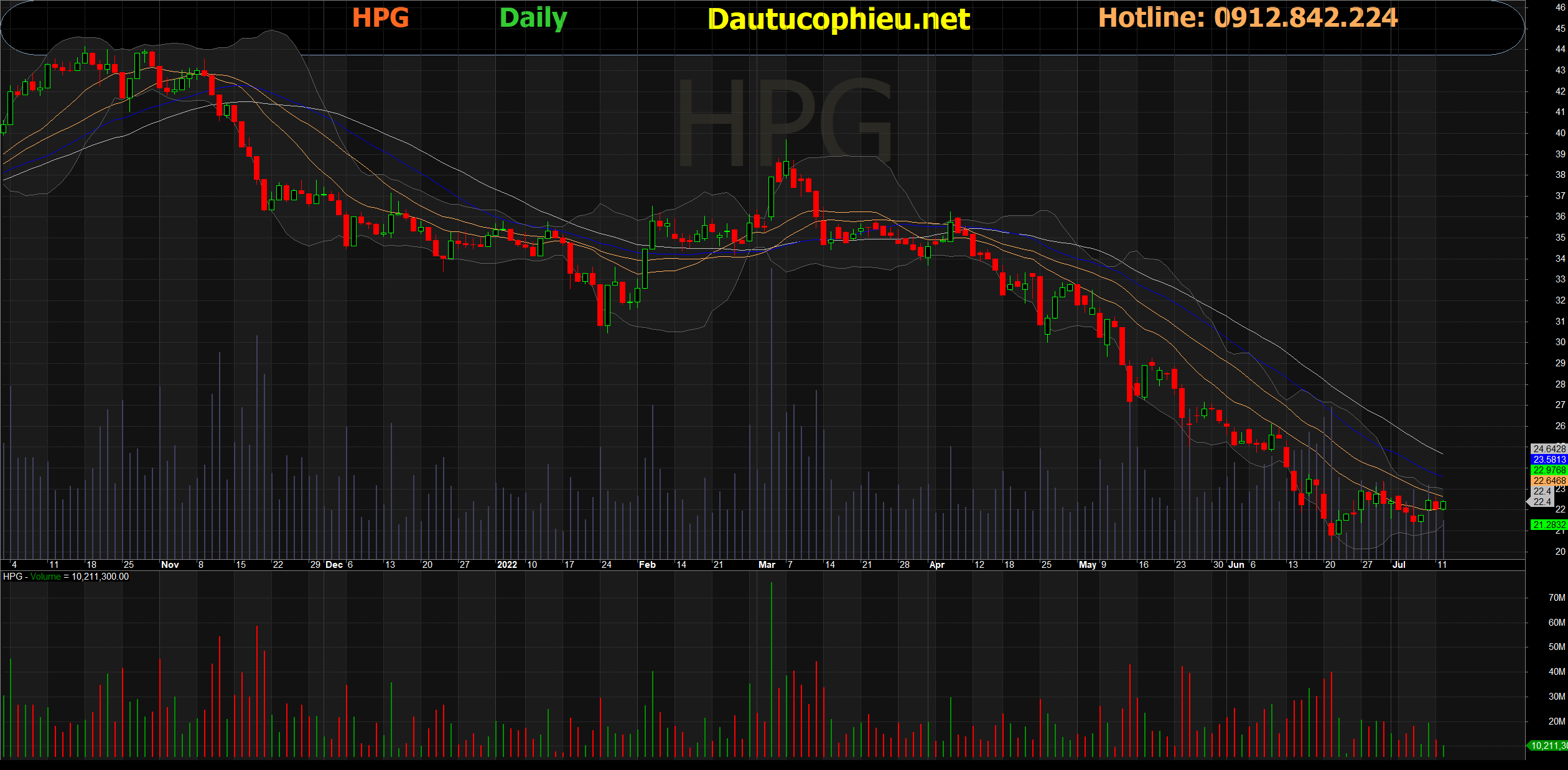

Đồ thị cổ phiếu HPG phiên giao dịch ngày 12/07/2022. Nguồn: AmiBroker

- Trong năm 2022, sản lượng của HPG có thể tăng chậm hơn so với dự phóng trước đây của chúng tôi 5% do áp lực từ lạm phát và các chính sách bất động sản. Nhưng với cơ cấu tài chính lành mạnh và chiến lược mở rộng sản xuất, cùng với PE TTM hiện tại đã điều chỉnh về mức 3.6xm chúng tôi cho rằng định giá của Cổ phiếu HPG hiện tại rất hấp dẫn. Do đó, chúng tôi khuyến nghị MUA cổ phiếu Hòa Phát (HPG VN) với giá mục tiêu VND32,000/cp (đã điều chỉnh cổ tức bằng cổ phiếu tỷ lệ 10:3). CP HPG đang giao dịch tại mức P/E forward 2022 là 4.0x, thấp hơn so với PE trung bình giai đoạn 2017 – 07/2022 ở mức 8.08x.

- Sản lượng năm 2022F dự phóng đạt 9.25 triệu tấn (+4.5% CK), giá than tăng cao bào mòn biên lợi nhuận gộp và bắt đầu triển khai giai đoạn 2 khu liên hiệp Dung Quất

- Trong 5T2022, tổng sản lượng của HPG đạt 3.6 triệu tấn thép (+5.4% CK). Trong đó, sản lượng xuất khẩu đạt 587,192 tấn (+92% CK). Ngoài ra, trong 5T2022 sản lượng thép xây dựng đạt 1.9 triệu tấn (+27% CK).

- Tuy nhiên, chúng tôi cho rằng sản lượng của HPG từ tháng 6/2022 sẽ khó duy trì mức tăng trưởng trên 10% khi thị trường xây dựng nội địa bị ảnh hưởng nhiều từ lạm phát và kiểm soát tín dụng cho bất động sản. Do đó, chúng tôi hạ 3% dự phóng tổng sản lượng 2022 của HPG, đạt 9.2 triệu tấn (+4.5% CK). Trong đó, mảng tôn mạ và HRC bán thương mai đóng góp sản lượng lần lượt là 466,785 (+1% CK) tấn và 2.811 triệu tấn (+7% CK), chiếm 35% tổng sản lượng của HPG trong 2022F. Sản lượng thép xây dựng chúng tôi dự phóng trong năm 2022F đạt 4.059 triệu tấn (+7% CK). Trong năm 2022, chúng tôi kỳ vọng mảng container sẽ được ghi nhận doanh thu từ Q3/2022. Chúng tôi dự phóng sản lượng container ghi nhận năm 2022 đạt 50,000 container, với doanh thu tương ứng đạt 3,000 tỷ đồng.

- Trên giả định giá thép xây dựng về mức 16.7 triệu/tấn và giá quặng điều chỉnh về mức USD125/tấn trong 6T2022, chúng tôi dự phóng tổng doanh thu và lợi nhuận ròng của HPG năm 2022 lần lượt đạt 145,259 (-3% CK) và 24,738 tỷ (-28.3% CK). Biên lợi nhuận gộp giảm 6.7% trong dự phóng năm 2022F, về mức 20.8% do áp lực từ chi phí nguyên vật liệu đầu vào tăng cao trong bối cảnh nhu cầu nội địa yếu. Đặc biệt giá than cốc, vốn chiếm trên 30% chi phí sản xuất trực tiếp của HPG đã tăng lên mức trên USD500/tấn, qua đó trực tiếp khiến lợi nhuận của Hòa Phát suy giảm mạnh trong năm nay.

- HPG bắt đầu chi vốn đầu tư cho DQSC 2 và dự kiến đưa vào hoạt động năm 2024. Sản phẩm của DQSC giai đoạn 2 là 5.6 triệu tấn thép các loại, bao gồm 4.6 triệu tấn thép dẹt và 1 triệu tấn thép xây dựng chất lượng cao. Chúng tôi cho rằng giai đoạn 2 DQSC sẽ hướng đến thị trường xuất khẩu nhiều hơn do thị phần HPG mảng thép xây dựng ở trong nước đã đạt 37%, khó tăng mạnh như giai đoạn DQSC 1.

Nguồn: MASVN

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: HPG