HDB (HSX: Tăng tỷ trọng) đã công bố KQKD Q3 rất tích cực.

Đồ thị cổ phiếu HDB phiên giao dịch ngày 13/11/2019. Nguồn: AmiBroker.

GHI NHẬN CHÍNH – HDB đã công bố KQKD Q3 rất tích cực với LNTT đạt 1.237 tỷ đồng (tăng 50,7% so với cùng kỳ). Theo đó, lũy kế 9 tháng LNTT đạt 3.448 tỷ đồng (tăng 19,6% so với cùng kỳ), hoàn thành 67,9% kế hoạch cả năm và bằng 78% dự báo của HSC. cổ phiếu HDB chủ động duy trì hệ số LDR cao để tối đa hóa tỷ lệ NIM và giúp thu nhập lãi thuần tăng trưởng. Trong khi đó thu nhập ngoài lãi giảm 20,3% so với cùng kỳ do thu nhập từ mua bán trái phiếu giảm. Tỷ lệ nợ xấu ổn định ở 1,1%. Tại HDSaison, cho vay khách hàng tăng khiêm tốn, chỉ tăng 3,1% so với đầu năm do nhu cầu đối với các sản phẩm truyền thống kém. Theo đó, mặc dù công ty đã nỗ lực kiểm soát cả chi phí hoạt động và chi phí dự phòng, LNTT chỉ tăng 13,5% so với cùng kỳ.

HÀNH ĐỘNG – Duy trì đánh giá Tăng tỷ trọng với giá mục tiêu là 31.000đ; tăng từ giá mục tiêu trước đây là 29.000đ; cao hơn 5% so với thị giá. Lý do chúng tôi điều chỉnh tăng giá mục tiêu do ROE của HDB có thể tăng trong ngắn hạn khi chúng tôi bỏ thương vụ sáp nhập với PGB ra khỏi dự báo. Chúng tôi vẫn tin rằng mặc dù sẽ đem lại lợi ích lớn cho HDB trong trung dài hạn nhờ mối quan hệ với PLX, thương vụ sáp nhập với PGB sẽ ảnh hưởng đến khả năng sinh lời của HDB trong ngắn hạn.

Bảng 1: KQKD 9 tháng đầu năm hợp nhất

Do HDSaison không công bố BCTC riêng, nên chúng tôi ước tính số liệu cho HDSaison bằng cách sử dụng số liệu trên BCTC hợp nhất và BCTC riêng của Ngân hàng HDB. Chúng tôi đã đưa ra một số giả định liên quan đến các giao dịch nội bộ giữa HDB mẹ và HDSaison. Số liệu thực tế có thể chênh lệch một chút với số liệu ước tính của chúng tôi cho HDSaison, nhưng chênh lệch có khả năng không đáng kể và sẽ không ảnh hưởng đến phân tích của chúng tôi.

CẬP NHẬT VỀ HDB

HDB đã công bố KQKD Q3 rất khả quan với LNTT tăng 66,5% so với cùng kỳ đạt 1.005 tỷ đồng. Trong đó, tỷ lệ NIM cải thiện giúp thu nhập lãi thuần tăng trưởng vẫn là những động lực mạnh nhất cho tăng trưởng của HDB, không chỉ trong Q3 mà cả trong 9 tháng đầu năm. Theo đó, cho dù thu nhập ngoài lãi 9 tháng đầu năm giảm mạnh 20,33% so với cùng kỳ còn 758 tỷ đồng do thu nhập từ mua bán & đầu tư trái phiếu giảm, LNTT của Ngân hàng vẫn đạt 2.740 tỷ đồng (tăng 21% so với cùng kỳ).

Bảng 2: KQKD 9 tháng đầu năm_HDB

Tăng trưởng cho vay & huy động

Cho vay và huy động khách hàng biến động ngược chiều. Hệ số LDR thuần tăng giúp tăng tỷ lệ NIM và thu nhập lãi thuần.

Mặc dù đã chững lại một chút trong Q3, cho vay khách hàng 9 tháng đầu năm vẫn tăng mạnh 14,9% so với đầu năm đạt 129,18 nghìn tỷ đồng. Cho vay cả ngắn hạn và trung dài hạn tăng với tốc độ tương đương, khoảng 15% so với đầu năm. Theo đó tỷ trọng từng kỳ hạn cho vay trong tổng dư nợ được giữ ổn định ở 55% đối với cho vay ngắn hạn và 45% đối với cho vay trung dài hạn.

Hiện tại, chưa có thông tin về cơ cấu cho vay theo đối tượng và ngành nghề trên BCTC 9 tháng đầu năm. Tuy nhiên chúng tôi kỳ vọng cho vay khách cá nhân và DNNVV vẫn là hai động lực tăng trưởng chính giống như trong các quý trước. HDB có vẻ thiên về cho vay DNNVV hơn là cho vay khách hàng cá nhân.

Mặc dù cho vay khách hàng tăng trưởng mạnh, tiền gửi khách hàng lại giảm (giảm 2,4% so với đầu năm xuống 125,02 nghìn tỷ đồng). Theo đó, hệ số LDR thuần tăng mạnh lên 103,32% tại thời điểm cuối Q3/2019. Đây là hệ số LDR thuần rất cao trong số các ngân hàng niêm yết, cao hơn cả một số NHTM có vốn nhà nước như BID và CTG. Ngay cả hệ số LDR điều chỉnh (sau khi điều chỉnh tác động từ trái phiếu doanh nghiệp và phát hành giấy tờ có giá) cũng ở mức cao là 95,64% (là 93,48% nếu loại bỏ các khoản cho vay ủy thác dưới hình thức ODA hoặc của các tổ chức khác) so với mức 87,62% tại thời điểm cuối năm 2018.

Tỷ trọng tiền gửi không kỳ hạn của HDB tăng nhẹ từ 9% lên 10,5% trong 9 tháng qua, tuy nhiên chủ yếu do tiền gửi có kỳ hạn giảm hơn là do tăng trưởng đơn thuần của tiền gửi không kỳ hạn.

Chúng tôi cho rằng HDB áp dụng chính sách thanh khoản khá quyết liệt với hệ số LDR cao nhằm hỗ trợ tỷ lệ NIM và thu nhập lãi thuần. Theo đó, Ngân hàng đã tăng dần sự phụ thuộc vào nguồn liên ngân hàng, từ 6,82 nghìn tỷ đồng tại thời điểm cuối năm 2018 lên 18,83 nghìn tỷ đồng tại thời điểm cuối Q3/2019. Chính sách này cho thấy lợi ích to lớn trong ngắn hạn khi thanh khoản liên ngân hàng dồi dào với chi phí huy động tương đối thấp. Tuy vậy bất cứ sự gia tăng nào từ lãi suất huy động liên ngân hàng hay áp lực thanh khoản xuất hiện có thể sẽ gây ra khó khăn cho HDB.

HDB đã phát hành hơn 6 nghìn tỷ trái phiếu trung hạn trong năm nay nhưng chúng tôi ước tính tỷ lệ vốn huy động ngắn hạn dùng để cho vay trung dài hạn có lẽ đã tăng lên xấp xỉ 36% (mức trần theo quy định của NHNN cho năm nay là 40%). Theo đó, cả áp lực thanh khoản và áp lực chi phí huy động tăng có lẽ đã hiển hiện rõ rệt và cần được xử lý trong tương lai gần.

Bảng 3: Tăng trưởng cho vay & tiền gửi_HDB

Bảng 4: Cho vay khách hàng theo kỳ hạn_HDB

Bảng 5: Tiền gửi khách hàng theo kỳ hạn_HDB

Bảng 6: Cho vay khách hàng theo đối tượng khách hàng Q2/2019

Bảng 7: Cơ cấu cho vay khách hàng cá nhân Q2/2019

Lợi suất

Tỷ lệ NIM là 3,18%; mức cao nhất kể từ năm 2015, chủ yếu nhờ lợi suất gộp cải thiện

Mặc dù tài sản sinh lãi chỉ tăng 8,5% so với cùng kỳ đạt 191,64 nghìn tỷ đồng; thu nhập lãi thuần tăng 36,7% so với cùng kỳ đạt 4.475 tỷ đồng, chủ yếu do tỷ lệ NIM tăng.

Tỷ lệ NIM tăng 0,62% so với cùng kỳ và tăng 0,49% so với đầu năm lên 3,18%; cao nhất kể từ năm 2015. Tỷ lệ NIM tăng nhờ lợi suất gộp tăng mạnh (tăng 0,81% so với cùng kỳ và tăng 0,58% so với đầu năm) trong khi chi phí huy động chỉ tăng nhẹ (tăng 0,21% so với cùng kỳ và tăng 0,12% so với đầu năm).

Về mặt tài sản, cả cho vay khách hàng và đầu tư trái phiếu đóng góp hiệu quả giúp tỷ lệ NIM tăng (lợi suất gộp bình quân tăng 0,9% so với cùng kỳ đạt 10,09% và lợi suất trái phiếu bình quân tăng 0,54% so với cùng kỳ đạt 5,87%). HDB cũng đã nâng tỷ trọng cho vay khách hàng trong tổng tài sản sinh lãi từ khoảng 62% trong năm 2018 lên 67,4% tại thời điểm cuối Q3/2019; mức cao nhất từ trước đến nay.

Trong khi đó, về mặt huy động, chi phí huy động bình quân tăng vừa phải, tăng 0,21% so với cùng kỳ và tăng 0,12% so với đầu năm, chủ yếu do chi phí huy động bình quân trên thị trường liên ngân hàng tăng. Tuy nhiên, chi phí huy động từ tiền gửi khách hàng giữ nguyên ở 5,13% nhờ huy động tiền gửi được kiểm soát như đề cập trên đây.

HDB tiếp tục tăng đi vay trên thị trường liên ngân hàng. Trên thực tế, HDB đã chuyển dịch từ việc quản trị trạng thái thanh khoản thận trọng trước đây sang một mức quyết liệt hơn. Tuy nhiên, chúng tôi cho rằng hệ số LDR an toàn nên thấp hơn 90% (cho cả hệ số LDR thuần và hệ số LDR điều chỉnh). Theo đó, xu hướng chuyển dịch nói trên có lẽ không thể kéo dài.

Bảng 8: Lợi suất HDB

Bảng 9: Cơ cấu tài sản sinh lãi HDB

Bảng 10: Cho vay/vay nợ liên ngân hàng và LDR thuần

Kết quả hoạt động kinh doanh

Thu nhập ngoài lãi 9 tháng đầu năm 2019 giảm 20,3% so với cùng kỳ nhưng chi phí hoạt động tăng 19,3% so với cùng kỳ.

Tổng thu nhập ngoài lãi giảm 20,3% so với cùng kỳ còn 758,5 tỷ đồng trong 9 tháng đầu năm. Lợi nhuận từ mua bán và đầu tư trái phiếu giảm là nguyên nhân chính khiến thu nhập ngoài lãi kém khả quan. Cụ thể, thu nhập từ mua bán và đầu tư trái phiếu giảm từ 461,3 tỷ đồng năm ngoái xuống chỉ còn 278,3 tỷ đồng trong năm nay. Lãi thuần HĐ dịch vụ tăng trưởng yếu và đóng góp không đáng kể cũng là một nguyên nhân khác khiến tổng thu nhập ngoài lãi giảm (chỉ tăng 4,2% so với cùng kỳ đạt 126,1 tỷ đồng). Tuy nhiên lãi thuần HĐ kinh doanh ngoại hối vẫn đóng góp đáng kể, đạt 219,2 tỷ đồng (tăng 50,1% so với cùng kỳ).

Bảng 11: Cơ cấu thu nhập ngoài lãi HDB

Dưới áp lực mở rộng mạnh mẽ mạng lưới trong 2 năm qua, chi phí hoạt động đã tăng mạnh 19,3% so với cùng kỳ lên 2.223 tỷ đồng. Trong đó, chi phí nhân viên tăng 20,6% so với cùng kỳ lên 1.101 tỷ đồng, chiếm 49,52% trong tổng chi phí hoạt động. Việc chi phí nhân viên tăng không chỉ xuất phát từ tăng số lượng nhân sự mà còn từ mức lương bình quân tháng tăng (từ 17,8 triệu đồng năm ngoái lên 19,7 triệu đồng trong năm nay).

Bảng 12: Tổng chi phí hoạt động HDB

Nợ xấu & trích lập dự phòng

Tỷ lệ nợ xấu ổn định ở 1,1%. Tuy nhiên nợ nhóm 2 tăng mạnh và đệm dự phòng cụ thể vẫn mỏng.

Tỷ lệ nợ xấu được kiểm soát tốt, đạt 1,1% tổng dư nợ tại thời điểm cuối Q3/2019; nghĩa là chỉ có 200,6 tỷ đồng nợ xấu mới phát sinh trong 9 tháng đầu năm. Tuy nhiên, nợ nhóm 2 đã tăng mạnh từ mức 0,86% tổng dư nợ tại thời điểm cuối năm 2018 lên 1,26% tại thời điểm cuối Q3/2019 (tăng 654,9 tỷ đồng). Chi phí tín dụng tính theo năm bắt đầu tăng kể từ Q1/2019 nhưng vẫn ở mức thấp so với các ngân hàng khác (dưới 0,5% dư nợ cho vay bình quân).

Mặc dù hệ số LLR cải thiện một chút lên 83,8% tại thời điểm cuối Q3/2019, đệm dự phòng cụ thể vẫn mỏng, chỉ khoảng 20%. Như đề cập trong những báo cáo trước đây, đệm dự phòng cụ thể về lý thuyết có thể tùy thuộc vào giá trị của tài sản đảm bảo và có thể thay đổi tùy thuộc ngân hàng. Tuy nhiên mức bình thường là khoảng 50% và ở một số ngân hàng như VCB, ACB, hệ số này là khoảng 100%.

Bảng 13: Nợ xấu HDB

Bảng 14: Chi phí tín dụng HDB (triệu VNĐ)

Bảng 15: Dự phòng cụ thể HDB

Hệ số CAR

Tuân thủ theo quy định của Basel 2 từ ngày 1/10. Việc mua cổ phiếu quỹ có thể khiến hệ số CAR giảm 0,3-0,8%.

Bảng 16: Tỷ lệ an toàn vốn (CAR)

NHNN đã chấp thuận để HDB tính hệ số CAR theo Basel 2 từ ngày 1/10 năm nay. Theo Ngân hàng, hệ số CAR tính theo Basel 2 tại thời điểm cuối Q3 đã tăng nhẹ so với thời điểm cuối Q2, đạt mức 9,9% cho riêng HDB và 11,1% hợp nhất.

Chúng tôi ước tính hệ số CAR có thể giảm 0,3-0,8% nếu HDB mua lại từ 20 đến 49 triệu cổ phiếu quỹ tại thị giá hiện tại. Theo đó, khi Ngân hàng mua xong cổ phiếu quỹ, trong trường hợp xấu nhất, hệ số CAR của Ngân hàng mẹ có thể giảm xuống còn khoảng 9,1%; theo đó HDB có thể sẽ cần tăng thêm vốn mới trong năm sau.

PHÂN TÍCH HDSAISON

LNTT của HDSaison tăng khiêm tốn và ổn định ở mức 13,5% so với cùng kỳ đạt 701,2 tỷ đồng trong 9 tháng đầu năm. Cho vay khách hàng chỉ tăng 3,1% so với đầu năm, chủ yếu do nhu cầu đối với các sản phẩm truyền thống kém. Theo đó mặc dù đã nỗ lực kiểm soát cả chi phí hoạt động và chi phí dự phòng (lần lượt tăng 7,1% so với cùng kỳ và 12,4% so với cùng kỳ), lợi nhuận vẫn đạt thấp hơn so với kỳ vọng của chúng tôi.

Bảng 17: KQKD 9 tháng đầu năm HDSaison

Tăng trưởng cho vay

Cho vay tăng 3,1% so với đầu năm và tăng 9% so với cùng kỳ với cơ cấu sản phẩm không có nhiều thay đổi

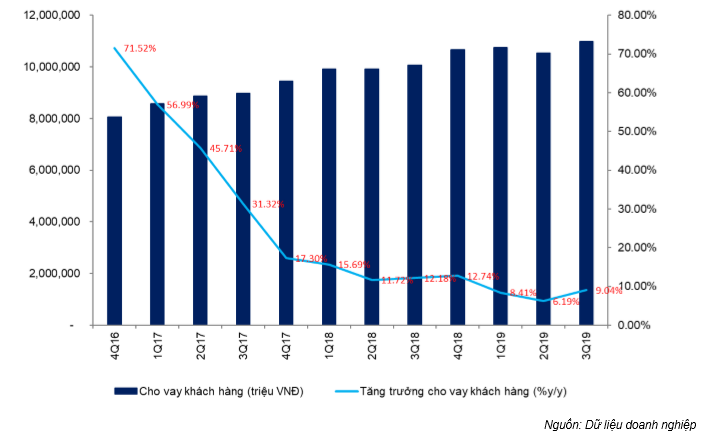

Tăng trưởng cho vay khách hàng giảm tốc đáng kể so với cùng kỳ trong năm 2017 trước khi chạm mức tăng trưởng ổn định xấp xỉ 10%. Theo đó, Q2/2019 có lẽ là đáy của tăng trưởng cho vay với việc cho vay khách hàng chỉ tăng 6,19% so với cùng kỳ và giảm 1,18% so với đầu năm.

Bảng 18: Tăng trưởng cho vay khách hàng HDSaison

Theo như trao đổi với ban lãnh đạo, chúng tôi được biết có hai nguyên nhân chính giải thích cho sự giảm tốc của tăng trưởng cho vay như sau. (1) Nhu cầu giảm cộng với cạnh gia tăng ở các sản phẩm truyền thống như cho vay mua xe hai bánh và mua các đồ gia dụng thiết yếu. Chẳng hạn, theo VAMA, tổng lượng xe máy và xe tay ga tiêu thụ trong 6 tháng đầu năm 2019 giảm 1,36% so với cùng kỳ. Theo đó, HDSaison, công ty đứng đầu trong cho vay mua xe máy và xe tay ga đã chịu ảnh hưởng. (2) ban lãnh đạo của HDSaison vẫn thận trọng đối với chính sách cho vay tiền mặt. Cụ thể, HDSaison duy trì chính sách giữ tỷ trọng cho vay tiền mặt trong tổng dư nợ khoảng 30%. Theo đó, công ty không thể tận dụng được sự tăng trưởng cho vay ở sản phẩm này như ở các công ty tài chính khác.

Theo đó, cơ cấu cho vay trong Q3/2019 có lẽ vẫn tương tự với Q2/2019. HDSaison vẫn là công ty tài chính lớn thứ 3 xét về tổng dư nợ cho vay.

Bảng 19: Cơ cấu cho vay HDSaison theo sản phẩm trong Q2/2019

Bảng 20: Top 3 tăng trưởng cho vay khách hàng

Lợi suất

Tỷ lệ NIM tăng lên 27,6% chủ yếu nhờ chi phí huy động giảm.

Tỷ lệ NIM tăng dần tư mức đáy là 26,2% tại thời điểm cuối năm 2018 lên 27,6% tại thời điểm cuối Q3/2019 (tăng 1.08% so với cùng kỳ và tăng 1,32% so với đầu năm). Tỷ lệ NIM tăng nhờ chi phí huy động bình quân giảm mạnh xuống chỉ còn 7,97% (giảm 3,05% so với cùng kỳ và giảm 2,68% so với đầu năm).

Để có được chi phí huy động thấp như trên, HDSaison cũng phụ thuộc vào thị trường liên ngân hàng giống như HDB. Công ty đã chuyển bớt từ phát hành trái phiếu và chứng chỉ tiền gửi sang vay trên thị trường liên ngân hàng với chi phí thấp hơn. Theo đó, tỷ trọng vay liên ngân hàng đã tăng từ 26,8% tổng vốn huy động lên 41,6% trong 9 tháng qua.

Bảng 21: Lợi suất HDSaison

Kết quả hoạt động kinh doanh

Thu nhập ngoài lãi tăng tốt, tăng 22,5% so với cùng kỳ trong khi tổng chi phí hoạt động chỉ tăng 7,1%

Hoa hồng từ phân phối các hợp đồng bảo hiểm tín dụng cho các hãng bảo hiểm phi nhân thọ vẫn là nguồn thu chính từ HĐ dịch vụ tại hầu hết các công ty tài chính, bao gồm cả HDSaison. Sản phẩm này bảo hiểm cho các hợp đồng cho vay tín chấp, trong đó công ty bảo hiểm sẽ thanh toán khoản vay trong trường hợp người vay không may qua đời hoặc gặp tai nạn. Mức phí bình quân cho sản phẩm này là 5-6% giá trị gốc vay và thường được khấu trừ trực tiếp vào giá trị giải ngân của khoản vay. Tỷ lệ phí hoa hồng mà công ty bảo hiểm trả cho công ty tài chính là khoảng 2030% phí bảo hiểm. Sản phẩm này chỉ được áp dụng cho các hợp đồng cho vay mới và không bắt buộc đối với người vay. Theo đó, công ty tài chính có thể nỗ lực đẩy mạnh thu nhập từ HĐ dịch vụ bằng cách nâng cao tỷ lệ thâm nhập vào khách hàng vay mới hoặc yêu cầu tăng tỷ lệ hoa hồng từ hãng bảo hiểm.

Tại HDSaison, lãi thuần HĐ dịch vụ và phí hoa hồng tăng 43,9% so với cùng kỳ đạt 303,27 tỷ đồng; chiếm 72,5% tổng thu nhập ngoài lãi. Theo như trao đổi của chúng tôi với ban lãnh đạo, tỷ lệ thâm nhập của sản phẩm bảo hiểm tín dụng đã vượt 90% các khoản vay mới được giải ngân.

Tỷ lệ thu hồi nợ xấu tính theo năm giữ ổn định ở mức 12-18% số nợ xấu đã được xóa trong 4 quý gần nhất; nói chung sát với tỷ lệ thu hồi nợ xấu tại các công ty tài chính khác như FE Credit, Home Credit và thấp hơn nhiều so với các hoạt động ngân hàng truyền thống (35-50% số nợ xấu đã được xóa ở 4 quý gần nhất).

Bảng 22: Cơ cấu thu nhập hoạt động_HDSaison

Nợ xấu & trích lập dự phòng

Chi phí tín dụng được kiểm soát ổn định ở khoảng 7,5%.

Như đã đề cập vài lần trong báo cáo về các công ty tài chính, chúng tôi tập trung vào xu hướng chi phí tín dụng nhiều hơn là số liệu nợ xấu cuối cùng sau khi xóa nợ. Lý do ở đây là các công ty tài chính thường có các khoản cho vay không có tài sản đảm bảo. Theo đó, khi nợ xấu phát sinh, sẽ không có nhiều cơ hội để thu hồi, nên các công ty tài chính cần trích lập dự phòng kịp thời cho toàn bộ khoản nợ xấu. Theo đó, xu hướng biến động của chi phí dự phòng (hay chi phí tín dụng) sẽ phản ánh sát nhất chất lượng dư nợ cho vay. Lưu ý rằng chúng tôi đã loại bỏ ảnh hưởng của thu nhập từ thu hồi nợ xấu ra khỏi tính toán chi phí tín dụng của mình.

Như có thể thấy trong biểu đồ dưới đây, HDSaison đã rất nỗ lực để kiểm soát chi phí tín dụng. Công ty đã giữ tỷ lệ chi phí tín dụng ổn định ở khoảng 7,5% trong 12 tháng qua sau khi có những biến động từ giữa năm 2017 đến giữa năm 2018. Chi phí tín dụng tính theo năm của HDSaison cũng thấp hơn đáng kể so với FE Credit. Sự khác biệt về khẩu vị rủi ro dẫn đến sự khác nhau về cơ cấu cho vay.

Bảng 23: Nợ xấu HDSaison

Bảng 24: Chi phí tín dụng HDSaison

Bảng 25: Chi phí tín dụng hàng năm

Triển vọng lợi nhuận

Chúng tôi duy trì dự báo LNTT năm 2019 tăng trưởng 10,2% và không bao gồm PGB trong dự báo lợi nhuận cho năm 2020.

Cho năm 2019, chúng tôi duy trì dự báo cho cả HDB và HDSaison. Theo đó, LNTT hợp nhất dự báo đạt 4.415 tỷ đồng; thấp hơn nhiều kế hoạch của Ngân hàng đề ra tại ĐHCĐTN là 5.077 tỷ đồng. Nguyên nhân do 9 tháng đầu năm LNTT mới chỉ hoàn thành được 67,9% kế hoạch đề ra tại ĐHCĐTN, và chúng tôi cho rằng ít có khả năng Ngân hàng đạt được 1.627 tỷ đồng LNTT trong Q4, đặc biệt khi HDB không còn nhiều dư địa để tăng trưởng thu nhập lãi thuần do hệ số LDR thuần và tỷ lệ vốn ngắn hạn sử dụng cho vay trung dài hạn đều đã ở mức rất cao như đề cập trên đây. Về thu nhập ngoài lãi, trước mắt sẽ không có khoản thu nhập đột biến nào lớn, chẳng hạn như phí bancassurance trả trước để có thể được ghi nhận vào KQKD Q4.

Giả định chính của chúng tôi được thể hiện trong bảng dưới đây.

Bảng 26: Triển vọng lợi nhuận 2019

Cho năm 2020, chúng tôi quyết định không đưa thương vụ sáp nhập với PGBank vào mô hình dự báo của mình. Sau một năm rưỡi chờ NHNN phê duyệt, chúng tôi cho rằng ảnh hưởng từ thương vụ này đối với KQKD của HDB có lẽ sẽ không nhiều. Ngoài ra, hoạt động kinh doanh của PGB có lẽ đã thay đổi nhiều trong 2 năm qua. Do vậy, kể cả sau khi sáp nhập xong, chúng tôi sẽ cần xem xét lại giả định liên quan đến thương vụ sáp nhập này nhằm đưa ra một bức tranh toàn diện nhất.

Với riêng HDB, trong năm 2020, chúng tôi dự báo LNTT từ hoạt động kinh doanh cốt lõi sẽ tăng trưởng 13,3% đạt 5.003 tỷ đồng với LNTT của HDB tăng trưởng 14,4% và LNTT của HDSaison tăng trưởng 14,8%.

Những giả định chính của chúng tôi được thể hiện trong bảng dưới đây. Tuy nhiên, HDB vẫn có cơ hội ghi nhận lợi nhuận không thường xuyên đáng kể từ một thỏa thuận bancassurance độc quyền nếu được hoàn tất (nhiều khả năng là trong năm 2020). Nếu thành công, ngân hàng cũng có khả năng đạt được một khoản thu nhập đáng kể khác từ phí hoa hồng đáng kể hàng năm. Do thiếu thông tin chi tiết, nên tạm thời chúng tôi chưa đưa thỏa thuận bảo hiểm nói trên vào dự báo của mình.

Bảng 27: Triển vọng lợi nhuận 2020

Định giá

Duy trì đánh giá Tăng tỷ trọng với giá mục tiêu được điều chỉnh tăng lên 31.000đ (tiềm năng tăng giá 5%).

Chúng tôi áp dụng phương pháp thu nhập thặng dư để định giá Ngân hàng. Theo đó, chúng tôi đưa ra giá mục tiêu là 31.000đ; cao hơn giá mục tiêu trước đây là 29.000đ. Tại giá mục tiêu, P/B năm 2019 là 1,64 lần và năm 2020 là 1,47 lần.

Lý do chính chúng tôi điều chỉnh tăng giá mục tiêu là giả định ROE trong 3 năm tới được điều chỉnh tăng sau khi loại bỏ tác động pha loãng từ thương vụ sáp nhập PGB trong mô hình dự báo. Chúng tôi vẫn tin tưởng rằng việc sáp nhập với PGB sẽ đem lại nhiều cơ hội cho HDB trong trung dài hạn khi toàn bộ lợi ích từ mạng lưới bán lẻ của PLX có thể được tận dụng. Tuy nhiên, trong ngắn hạn, chi phí hoạt động và chi phí dự phòng tăng sau khi sáp nhập có thể sẽ gây bào mòn một phần đáng kể tổng thu nhập hoạt động. Theo đó lợi nhuận sẽ tăng trưởng chậm hơn so với vốn chủ sở hữu, dẫn đến hệ số ROE sẽ chịu ảnh hưởng.

Những số liệu đầu vào cho phần định giá được thể hiện trong bảng dưới đây.

Bảng 28: Dữ liệu đầu vào

Bảng 29: Định giá theo thu nhập thặng dư

Bảng 30: Định giá bằng phương pháp so sánh

Nguồn: HSC