Đà tăng trưởng mạnh đã được phản ánh phần lớn vào giá cổ phiếu

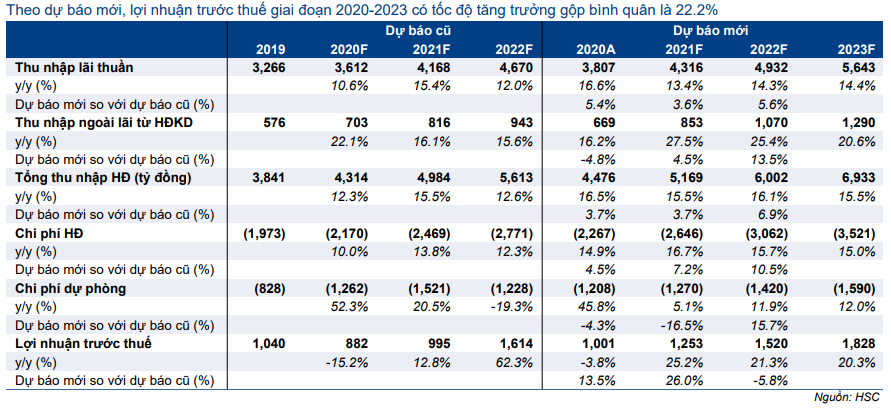

HSC hạ khuyến nghị đối với cổ phiếu HDB xuống Tăng tỷ trọng mặc dù nâng 50% giá mục tiêu lên 30.700đ; tương đương P/B dự phóng năm 2021 là 1,77 lần; xấp xỉ các ngân hàng khác (TCB, VPB, ACB). Chúng tôi nâng giá mục tiêu chủ yếu vì nâng dự báo lợi nhuận; bên cạnh đó, HSC cũng hạ giả định lãi suất phi rủi ro và chuyển năm định giá sang 2021. Với KQKD năm 2020 khả quan, HSC tăng bình quân 14,8% dự báo lợi nhuận thuần năm 2021-2022 với lợi nhuận thuần năm 2021 tăng trưởng 31,4% và năm 2022 tăng trưởng 23,6%. Chúng tôi cũng đưa ra dự báo năm 2023 với lợi nhuận thuần tăng trưởng 22,2%. Khả năng trưởng tín dụng cao hơn và sự cải thiện đáng kể của lãi thuần HĐ dịch vụ là những lý do chính để HSC điều chỉnh tăng tổng thu nhập hoạt động trong khi chúng tôi cũng hạ giả định chi phí dự phòng nhờ tài chất lượng tài sản được duy trì tốt.

Đồ thị cổ phiếu HDB phiên giao dịch ngày 02/04/2021. Nguồn: AmiBroker

Giá cổ phiếu đã tăng 84% kể từ lần cập nhật gần nhất vào tháng 8/2020. Hiện P/B dự phóng năm 2021 là 1,53 lần. Chúng tôi vẫn ưa thích HDB nhờ mô hình cân bằng giữa rủi ro và lợi nhuận cộng với đà tăng trưởng mạnh. Tuy nhiên, chúng tôi cho rằng những động lực tích cực kể trên đã phản ánh vào giá cổ phiếu nên HSC hạ khuyến nghị đối với Cổ phiếu HDB xuống Tăng tỷ trọng.

KQKD năm 2020 khả quan cho thấy tương lai sáng sủa

KQKD năm 2020 khả quan với lợi nhuận thuần hợp nhất tăng trưởng 17,9%; cao hơn 3,9% so với kỳ vọng của HSC. Kết quả năm 2020 đạt được nhờ tăng trưởng tín dụng và lãi thuần HĐ dịch vụ cao hơn kỳ vọng trong khi chi phí tín dụng thấp hơn dự đoán. Chi phí hoạt động cũng cao hơn dự báo.

Với tăng trưởng huy động năm 2020 cao, là 38,4% cộng với việc nâng vốn cấp 2 thành công, rõ ràng HDB đang tập trung mở rộng với mục tiêu tăng trưởng cao trong vài năm tới. Mảng bancassurance đạt kết quả khả quan trong Q4/2020 và Q1/2021; theo đó HSC tin rằng kế hoạch củng cố lại mảng bancassurance của HDB sẽ có hiệu quả.

Chất lượng tài sản được duy trì tốt với tỷ lệ nợ xấu tại thời điểm cuối năm 2020 là 1,32% và số dư các khoản vay tái cấu trúc đang giảm (còn 3,2% dư nợ cho vay tại thời điểm cuối tháng 1/2021). Hầu hết các khoản vay được tái cấu trúc vẫn là nợ tốt.

HDB đã và sẽ tiếp tục đầu tư vào hệ thống ngân hàng số trong 2 đến 3 năm tới nên chi phí hoạt động sẽ tiếp tục tăng lên.

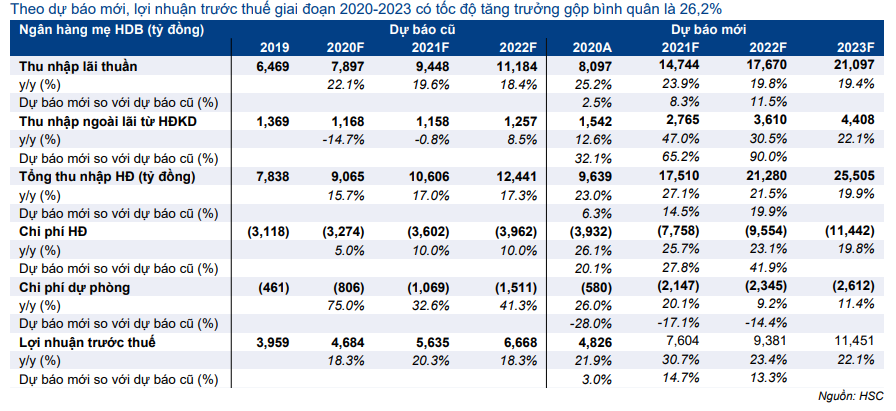

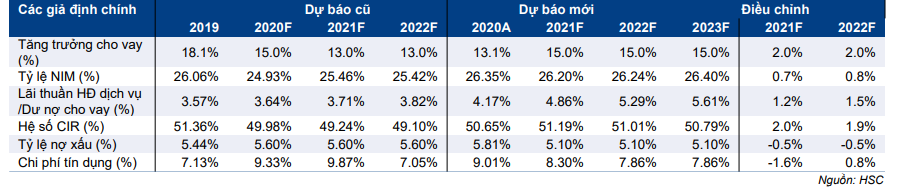

Theo đó, HSC tăng 14,1% dự báo lợi nhuận thuần năm 2021 lên 5.582 tỷ đồng (tăng trưởng 31,4%) và tăng 15,6% dự báo lợi nhuận thuần năm 2022 lên 6.897 tỷ đồng (tăng trưởng 23,6%). Chúng tôi đưa ra dự báo năm 2023 với lợi nhuận thuần đạt 8.430 tỷ đồng (tăng trưởng 22,2%). Nói chung, theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ gộp bình quân năm là 25,7%; cao hơn so với mức bình quân 20% của các ngân hàng HSC khuyến nghị.

Hạ khuyến nghị xuống Tăng tỷ trọng do định giá đã cao hơn

HSC nâng 50% giá mục tiêu dựa trên phương pháp giá trị thặng dư lên 30.700đ (tiềm năng tăng giá 15,8%), phản ánh những thay đổi chính sau đây trong giả định của chúng tôi:

- Nâng bình quân 14,8% dự báo lợi nhuận thuần năm 2021-2022;

- Chuyển năm định giá sang 2021;

- Hạ lãi suất phi rủi ro xuống 3% từ 4,5% trước đây. Điều này phản ánh xu hướng giảm của lợi suất trái phiếu chính phủ Việt Nam trong năm 2020 và HSC cho rằng mặt bằng lãi suất sẽ vẫn tiếp tục ở mức thấp cho đến năm 2022.

Chúng tôi lạc quan ngành ngân hàng nói chung và tin tưởng vào đà tăng trưởng mạnh của HDB. Tuy nhiên, phần lớn các thông tin tích cực hiện đã phản ánh vào giá cổ phiếu. Tại giá mục tiêu mới, P/B dự phóng năm 2021 là 1,77 lần (dự trên BVPS pha loãng năm 2021) với hệ số ROE dự báo năm 2021 (đã điều chỉnh pha loãng) là 21%.

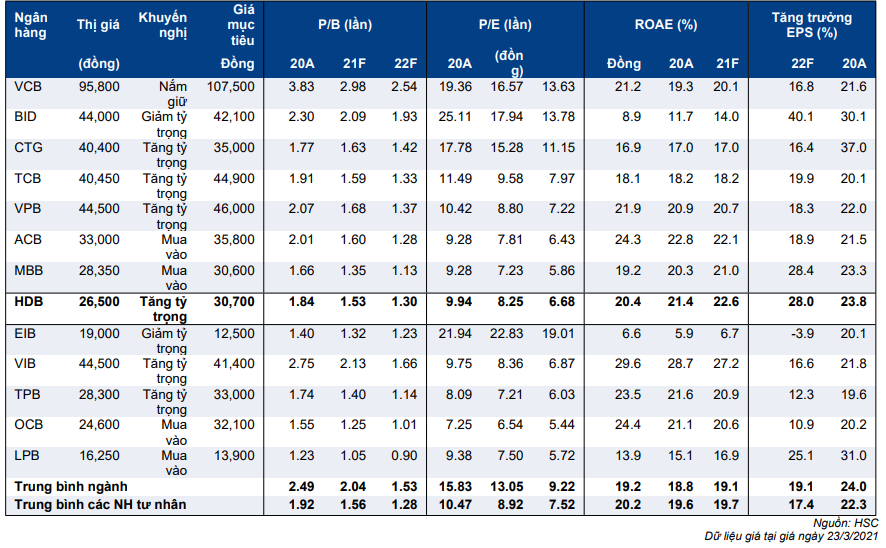

Theo đó định giá tại giá mục tiêu của HDB xấp xỉ các ngân hàng khác (P/B dự phóng năm 2021 của TCB là 1,76 lần và ROE là 18,2%; P/B dự phóng năm 2021 của VPB là 1,74 lần và ROE là 20,9%; P/B dự phóng năm 2021 của ACB là 1,73 lần và ROE là 22,8%). Tại giá mục tiêu mới, tiềm năng tăng giá là 15,8%.

Giá cổ phiếu HDB đã tăng 84% kể từ lần cập nhật lần cuối vào tháng 8/2020 (Mua vào; giá mục tiêu 20.500đ) và tăng 113% trong 12 tháng qua. Trong 3 tháng qua, giá cổ phiếu HDB tăng 16%; kém hơn mức tăng của các cổ phiếu ngân hàng khác như TCB (tăng 43,7%); VPB (tăng 44,%); MBB (tăng 27,6%) và ACB (tăng 19,5%) do định giá đã tương đối cao; nói cách khác, các ngân hàng khác đã bắt kịp mức định giá của HDB. Sau khi điều chỉnh pha loãng, tại thị giá hiện tại P/B dự phóng năm 2021 của cổ phiếu HDB là 1,53 lần so với bình quân P/B các ngân hàng khác là 1,56 lần.

Bảng 1: Dự báo KQKD, HDB hợp nhất

Bảng 2: So sánh với các ngân hàng khác trong hệ thống

Tăng trưởng cho vay & lãi thuần HĐ dịch vụ là những động lực chính

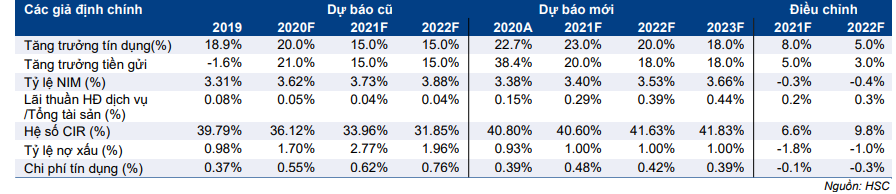

Với KQKD năm 2020 khả quan, HSC tăng bình quân 14,8% dự báo lợi nhuận thuần năm 2021-2022. Chúng tôi điều chỉnh tăng dự báo lợi nhuận thuần sau khi nâng giả định tăng trưởng tín dụng nhưng hạ giả định tỷ lệ NIM, nâng đáng kể giả định lãi thuần HĐ dịch vụ và hạ giả định chi phí tín dụng. HSC cũng nâng giả định chi phí hoạt động. Chúng tôi cũng đưa ra dự báo năm 2023 với lợi nhuận thuần tăng trưởng 22,2%. Nói chung, theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ gộp bình quân năm là 25,7%; cao hơn so với mức bình quân 20% của các ngân hàng khác. HDB có các điều kiện cần thiết để có thể đạt mức tăng trưởng tín dụng cao. Việc tập trung trở lại vào mảng bancassurance và thẻ tín dụng có thể đem lại kết quả tích cực, đồng thời việc hợp tác với Tập đoàn Petrolimex rất hứa hẹn và có thể giúp nâng cao tỷ lệ tiền gửi không kỳ hạn cũng như lãi thuần HĐ dịch vụ.

Ngân hàng mẹ: Chuẩn bị tốt cho sự mở rộng

Tiếp tục duy trì đà tăng trưởng tín dụng cao

Tăng trưởng tín dụng hợp nhất của HDB đạt 23% trong năm 2020, chủ yếu nhờ cho vay DNNVV (chiếm 50,8% tổng tín dụng) tăng trưởng 34,4% trong khi tăng trưởng cho vay các phân khúc khách hàng khác thấp hơn.

- Tăng trưởng cho vay doanh nghiệp lớn (chiếm 3,4% tổng tín dụng) đạt 12,3%

- Tăng trưởng cho vay khách hàng cá nhân (chiếm 37,8% tổng tín dụng) đạt 10,6%

- Tăng trưởng cho vay tiêu dùng (chiếm 8,3% tổng tín dụng) đạt 13,1%

Cụ thể hơn, động lực chính trong cho vay khách hàng cá nhân là cho vay nông nghiệp (tăng trưởng 32,8%) và cho vay mua nhà (tăng trưởng 14,5%); còn động lực chính trong cho vay khách hàng DNNVV là cho vay ngành dịch vụ & thương mại (tăng trưởng 44,5%) và cho vay ngành sản xuất (tăng trưởng 31,6%).

Biểu đồ 3: Cơ cấu cho vay khách hàng cá nhân, 2020

Biểu đồ 4: Cơ cấu cho vay khách hàng DN vừa & nhỏ, 2020

Đầu tư trái phiếu doanh nghiệp cũng tăng trưởng mạnh 48,3% trong năm 2020 và đạt 9,9 nghìn tỷ đồng, nhưng thực tế chỉ ở mức vừa phải nếu so với các NH tư nhân khác. Đầu tư trái phiếu doanh nghiệp tăng đột biến trong năm 2020 ở nhiều ngân hàng khác, đặc biệt là ở khối NH tư nhân (tăng 95,9% so với đầu năm tại thời điểm cuối tháng 9/2020 và cả năm 2020 tăng 75,9% so với năm 2019).

Nhiều doanh nghiệp đã đẩy mạnh phát hành trái phiếu trước khi Nghị định 81/2020/NĐ-CP với những quy định chặt chẽ hơn hoạt động phát hành trái phiếu doanh nghiệp có hiệu lực từ ngày 1/9/2020. Sau khi Nghị định được ban hành, thị trường trái phiếu doanh nghiệp đã hạ nhiệt. Chúng tôi dự báo tăng trưởng đầu tư trái phiếu doanh nghiệp của ngành nói chung và của HDB nói riêng trong năm 2021 sẽ giảm tốc từ nền cao trong năm 2020 (từ 48,3% trong năm 2020 xuống còn 25% trong năm 2021).

Tiền gửi khách hàng tăng trưởng rất mạnh trong năm 2020, tăng trưởng 38,4%; hệ số LDR thuần giảm còn 94% từ mức cao kỷ lục 106% tại thời điểm cuối năm 2019. Hệ số LDR tính theo Thông tư 22 là khoảng 67,1%; thấp hơn mức trần theo quy định của NHNN là 85%; tỷ lệ vốn huy động ngắn hạn dùng để cho vay trung dài hạn năm 2020 là 24,7%; cũng thấp hơn nhiều so với tỷ lệ trần theo quy định của NHNN là 40%. Điều này cho thấy HDB khá thận trọng trong quản trị các hệ số thanh khoản.

Tiền gửi không kỳ hạn tăng trưởng 36% đạt 21,6 nghìn tỷ đồng trong năm 2020, thấp hơn so với tốc độ tăng trưởng tiền gửi nói chung là 38,4%; theo đó tỷ lệ tiền gửi không kỳ hạn giảm về 12,4% từ 12,6% tại thời điểm cuối năm 2019. Tỷ lệ tiền gửi không kỳ hạn của HDB ở mặt bằng thấp so với các ngân hàng khác.

Dự báo tăng trưởng tín dụng & huy động: Với những xu hướng nêu trên cộng với hệ số CAR của HDB ở mức khá cao là 12,1% tại thời điểm cuối năm 2020, HSC tin rằng Ngân hàng mẹ HDB sẽ được NHNN giao hạn mức tăng trưởng tín dụng cao hơn mức bình quân dành cho ngành.

HSC nâng dự báo tăng trưởng tín dụng năm 2021 và 2022 lên 23% và 20%, từ 15% trong dự báo trước đây. HDB sẽ tiếp tục tập trung vào cho vay DNNVV và khách hàng cá nhân, tận dụng hệ sinh thái với các khách hàng và đối tác lớn như Vinamilk, Petrolimex, CP Vietnam, Samsung và chuỗi cung ứng của những khách hàng, đối tác này. Dự báo tăng trưởng tín dụng cho năm 2021 của HSC (23%) sát với kế hoạch của ban lãnh đạo HDB.

Bảng 5: Tăng trưởng tín dụng & tiền gửi, HDB

Tỷ lệ NIM dự báo sẽ cải thiện một chút

Trong năm 2020, tỷ lệ NIM hợp nhất ổn định ở 4,73% trong khi tỷ lệ NIM của Ngân hàng mẹ tăng nhẹ 7 điểm phần trăm lên 3,38%. Chi phí huy động giảm 37 điểm phần trăm xuống 4,53% đã giúp giảm bớt tác động của dịch Covid-19 lên lợi suất gộp (giảm 28 điểm phần trăm xuống còn 7,8%).

Trong số 12 ngân hàng HSC khuyến nghị, lợi suất gộp của HDB đứng thứ 7, chi phí huy động đứng thứ 6 và tỷ lệ NIM đứng thứ 7. Với tỷ trọng cho vay DNNVV cao hơn bình quân (trên 50% tổng dư nợ cho vay), tỷ trọng cho vay khách hàng cá nhân thấp hơn bình quân (38% tổng dư nợ cho vay) và tỷ trọng cho vay mua nhà thấp hơn bình quân (35% dư nợ cho vay khách hàng cá nhân), hoàn toàn có thể hiểu được khi lợi suất gộp của HDB nằm ở khoảng giữa trong số các ngân hàng HSC khuyến nghị.

Mặc dù không cho rằng cơ cấu cho vay của HDB sẽ có sự thay đổi đáng kể, chúng tôi vẫn kỳ vọng cho vay khách hàng cá nhân sẽ tăng trưởng nhanh hơn cả với tỷ trọng tăng lên 45-50% tổng dư nợ cho vay trong 3 năm tới, giúp nâng cao tỷ lệ NIM.

Biểu đồ 6: So sánh tỷ lệ NIM, 2020

Chiến lược tập trung vào nền tảng số hóa tại Ngân hàng mẹ, đồng thời tích hợp hệ sinh thái của Tập đoàn (kế hoạch năm 2021-2023) sẽ giúp HDB tăng cường thu hút khách hàng mới, nâng cao tiền gửi không kỳ hạn, cải thiện hoạt động mảng thẻ tín dụng và thu nhập từ phí bancassurance.

Ngoài ra, mối quan hệ hợp tác toàn diện của HDB với Petrolimex trong cung cấp một số sản phẩm như sử dụng thẻ thay thế cho tiền mặt tại tất cả các trạm xăng của Petrolimex, dịch vụ quản lý tiền mặt cũng sẽ đem lại nhiều lợi ích cho Ngân hàng.

Mặc dù sẽ không sáp nhập với PGBank (trong đó Petrolimex nắm 40% cổ phần), HDB vẫn ký thành công thỏa thuận toàn diện với Petrolimex. Và đây có thể sẽ là động lực đóng góp vào lợi nhuận của HDB trong tương lai, giúp nâng cao tiền gửi không kỳ hạn và thu nhập phí dịch vụ.

Hiện HSC dự báo tiền gửi không kỳ hạn của HDB sẽ đạt mức 18-20% trong 3 năm tới, giúp HDB duy trì và cải thiện được chi phí vốn. Vì vậy, chúng tôi dự báo tỷ lệ NIM năm 2021 sẽ giữ nguyên so với 2020 tại 3,4% và tăng lên 3,53% vào năm 2022, lên 3,66% vào năm 2023; chủ yếu nhờ chi phí huy động ổn định còn lợi suất gộp cải thiện nhẹ hàng năm.

Biểu đồ 7: Tỷ lệ NIM, HDB

Khai mở tiềm năng phí dịch vụ

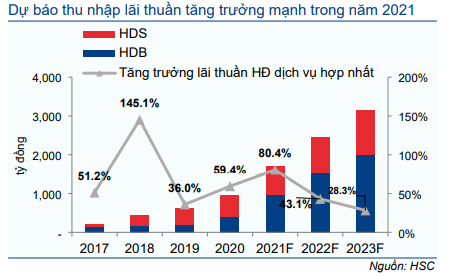

Lãi thuần HĐ dịch vụ tăng mạnh trong 6 tháng cuối năm 2020 sau khi đạt kết quả gây thất vọng trong 6 tháng đầu năm 2020. Nói chung, thu nhập từ HĐ dịch vụ đạt 529 tỷ đồng (tăng trưởng 30,5%) và lãi thuần HĐ dịch vụ đạt 391 tỷ đồng (tăng trưởng 86,3%) nhờ thu nhập phí bancassurance tăng trưởng mạnh và đạt 186 tỷ đồng (tăng trưởng 139%). Thu nhập từ dịch vụ thanh toán tăng trưởng thấp hơn, chỉ đạt 322 tỷ đồng (tăng trưởng 3,8%).

Về mảng bancassurance, HDB đã ký thỏa thuận độc quyền với Daiichi Life vào năm 2015. Từ năm 2019, HDB đã bắt đầu xem xét ký kết một hợp đồng bancassurance độc quyền mới phù hợp hơn với chiến lược ngân hàng số của mình.

Tuy nhiên, do ản hưởng của dịch Covid-19, kế hoạch trên đã bị trì hoãn và thay vào đó Ngân hàng đã tập trung phát triển và củng cố hoạt động bán bảo hiểm bằng việc đào tạo đội ngũ bán hàng, đưa ra chính sách hoa hồng hấp dẫn và cải thiện sản phẩm. HDB đặt mục tiêu đạt 1.000 tỷ đồng phí bancassurance từ cả Ngân hàng mẹ (chủ yếu bán bảo hiểm nhân thọ của Daiichi Life) và HDSaison (chủ yếu bán sản phẩm bảo hiểm phi nhân thọ của Bảo hiểm HD). Kế hoạch lãi thuần HĐ dịch vụ hợp nhất đề ra cho năm 2021 à hơn 2 nghìn tỷ đồng. Dự báo của HSC thận trọng hơn một chút với lãi thuần HĐ dịch vụ dự báo đạt 970 tỷ đồng cho Ngân hàng mẹ (so với 1.500 tỷ đồng theo kế hoạch của HDB) và 1.714 tỷ đồng hợp nhất (so với kế hoạch 2.000 tỷ đồng của Ngân hàng).

Khả năng thu phí dịch vụ của HDB khiêm tốn hơn so với các ngân hàng khác trong những năm qua, một phần là vì HDB chưa tập trung nhiều vào mảng bancassurance và thẻ tín dụng. Với việc HDB đã tập trung trở lại vào các mảng này cộng với động thái hợp tác với Petrolimex gần đây, chúng tôi kỳ vọng lãi thuần HĐ dịch vụ của ngân hàng mẹ sẽ tăng trưởng 148,3%/57%/32,2% và lãi thuần HĐ dịch vụ hợp nhất sẽ tăng trưởng 80,4%/43,1%/28,3% trong giai đoạn 2021-2023. Dự báo mới cho lãi thuần HĐ dịch vụ cao hơn bình quân 150% so với dự báo trước đây.

Biểu đồ 8: Khả năng tạo phí dịch vụ, HDB hợp nhất

Biểu đồ 9: Lãi thuần hoạt động dịch vụ

Các nguồn thu nhập (ngoài lãi) khác gồm lãi thuần HĐ kinh doanh ngoại hối đạt 238 tỷ đồng (giảm 17,1%); cao hơn 24% kỳ vọng và lãi mua bán trái phiếu đạt 245 tỷ đồng (giảm 23,5%), thấp hơn 16% so với kỳ vọng. Thu nhập khác năm 2020 đạt 369 tỷ đồng (tăng trưởng 63,6%), cao hơn 37% so với kỳ vọng.

Trong tương lai, HSC dự báo

- Lãi thuần HĐ kinh doanh ngoại hối tăng trưởng vừa phải, tăng trưởng 10%/năm trong năm 2021-2023

- Lãi mua bán trái phiếu tăng trưởng 20% trong năm 2021 và tăng trưởng 10%/năm trong năm 2022-2023

- Thu nhập khác tăng trưởng 5%/năm trong năm 2021-2023

- Chất lượng tài sản được duy trì tốt mặc dù có ảnh hưởng của dịch Covid-19

Tỷ lệ nợ xấu giảm nhẹ còn 0,93% tổng dư nợ cho vay trong năm 2020 so với mức 0,98% tại thời điểm cuối năm 2019. Nợ nhóm 2 giảm (giảm 16%) và bằng 0,86% dư nợ cho vay. HDB đã xử lý hết toàn bộ trái phiếu VAMC trong 6 tháng đầu năm 2020.

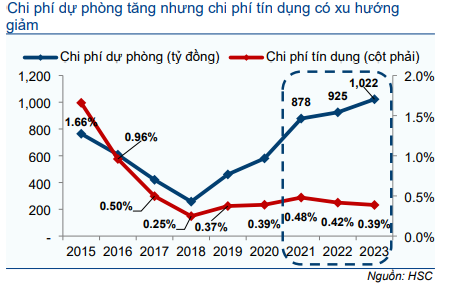

Chi phí dự phòng trong năm 2020 là 580 tỷ đồng (tăng 26%). Hệ số LLR tăng lên 100,9% từ 95,4% tại thời điểm cuối năm 2019. HDB đã xóa 204 tỷ đồng nợ xấu trong năm 2020 (bằng 0,12% tổng dư nợ cho vay), cao hơn nhiều so với 2 năm trước (bình quân xóa nợ xấu bằng 0,04% dư nợ cho vay) nhưng vẫn ở mức thấp nếu so với các ngân hàng khác.

Chi phí tín dụng (chi phí dự phòng/dư nợ cho vay bình quân) tăng nhẹ lên 0,39% trong năm 2020 (từ 0,37% trong năm 2019). Tỷ lệ nợ tái cấu trúc/tổng dư nợ cho vay giảm chỉ còn 3,2% từ mức đỉnh là 4,5% trong Q3/2020. Số dư nợ tái cấu trúc dự kiến sẽ giảm đáng kể còn 3-3,5 nghìn tỷ đồng vào cuối Q1/2021 nhờ hoạt động kinh doanh của khách hàng được tái cấu trúc nợ hồi phục. Ngoài ra, theo ban lãnh đạo, chỉ 5% dư nợ cho vay của HDB là thuộc lĩnh vực chịu ảnh hưởng nặng nề nhất của dịch bệnh là vận tải và khách sạn nghỉ dưỡng.

Biểu đồ 10: Nợ dược tái cấu trúc, HDB

Biểu đồ 11: Cơ cấu nợ được tái cấu trúc của HDB, T1/2021

HSC cho rằng HDB đã duy trì được chất lượng tài sản tốt nên đã hạ 0,12% dự báo chi phí tín dụng trong năm 2021 và hạ 0,27% trong năm 2022.

Biểu đồ 12: Nợ xấu & hệ số LLR, ngân hàng mẹ HDB

Biểu đồ 13: Chi phí dự phòng & CP tín dụng, NH mẹ HDB

Sẽ cần thời gian để thấy được sự cải thiện trong hiệu quả hoạt động

HDB đã lựa chọn Tập đoàn tư vấn Boston (BCG) để tư vấn chiến lược số hóa của Ngân hàng trong giai đoạn 2021-2023 với khẩu hiệu là đưa HDBank trở thành một “Ngân hàng Số hạnh phúc – Happy Digital Bank”. Chiến lược chuyển đổi số tập trung vào khai thác hệ sinh thái to lớn của HDB, tối ưu hóa hiệu quả hoạt động và nâng cao trải nghiệm cho khách hàng.

Quá trình chuyển đổi được chia thành 3 cấp độ:

- Cấp độ 1 – năm 2021 – Tự động hóa: Tự động hóa các quy trình hiện hữu bằng các công cụ số

- Cấp độ 2 – năm 2020 – Thiết kế lại: rà soát toàn diện và tối ưu hóa các quy trình e2e bằng các công nghệ số

- Cấp độ 3 – năm 2023 – Xây dựng lại hình ảnh: Thay đổi triệt để cách thức hoạt động của các quy trình nhờ ứng dụng toàn diện kỹ thuật số

HSC tin rằng sau khi hoàn tất, nền tảng ngân hàng số hiện đại sẽ nâng cao đáng kể hiệu quả hoạt động của HDB. Tuy nhiên, trong giai đoạn đầu tư, hệ số CIR sẽ khó giảm nhiều.

Ngoài ra, HDB đang triển khai mở rộng mạng lưới của mình với 20 chi nhánh, phòng giao dịch đã được mở mới trong năm 2020. Dự kiến Ngân hàng sẽ tiếp tục mở mới 20 chi nhánh, phòng giao dịch trong năm 2021. Sau đó, HDB sẽ giữ cân bằng giữa phát triển mạng lưới và lĩnh vực ngân hàng số. HSC kỳ vọng HDB sẽ duy trì hệ số CIR hợp nhất tại 45% và hệ số CIR Ngân hàng mẹ tại 40% trong giai đoạn 2021-2023.

LNTT theo dự báo mới tăng trưởng với tốc độ gộp bình quân năm 26,2%

Dựa trên những xu hướng trong năm 2020, HSC nâng dự báo cho Ngân hàng mẹ HDB. Chúng tôi điều chỉnh tăng dự báo lợi nhuận sau khi nâng giả định tăng trưởng tín dụng nhưng hạ giả định tỷ lệ NIM, nâng đáng kể giả định lãi thuần HĐ dịch vụ và hạ giả định chi phí tín dụng. HSC cũng nâng giả định chi phí hoạt động.

Chúng tôi cũng đưa ra dự báo năm 2023 với LNTT tăng trưởng 23%. Nói chung, theo dự báo mới, LNTT giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ gộp bình quân năm là 26,2%; cao hơn so với mức bình quân 20% của các ngân hàng khác. Những giả định chính và dự báo điều chỉnh cho Ngân hàng mẹ được trình bày dưới đây.

Bảng 14: Điều chỉnh các giả định chính, ngân hàng mẹ HDB

Bảng 15: Dự báo KQKD của ngân hàng mẹ HDB

HDSaison: Chậm lại trong năm 2020 nhưng sẽ hồi phục

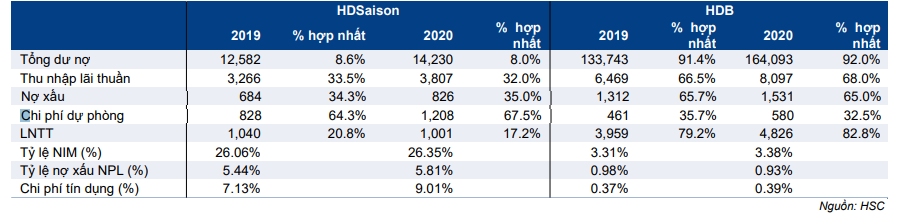

Lợi nhuận thuần của công ty con tài chính tiêu dùng HDSaison đạt 796 tỷ đồng (giảm 4,2%) trong năm 2020. Kết quả này kém hơn Ngân hàng mẹ nhưng vẫn cao hơn 13% dự báo thận trọng của HSC.

Tăng trưởng cho vay năm 2020 đạt 13,1%; giảm tốc so với mức 18,1% trong năm 2019 vì HDSaison đã thận trọng hơn trong hoạt động cho vay với trọng tâm là duy trì chất lượng khoản vay và quản trị nợ xấu trong thời gian có dịch bệnh thay vì mở rộng. Trong năm 2020, đóng góp của HDSaison vào số liệu hợp nhất gồm dư nợ cho vay, thu nhập lãi thuần và LNTT giảm nhẹ trong khi đóng góp nợ xấu và chi phí dự phòng tăng.

Bảng 16: So sánh HDB và HDSaison

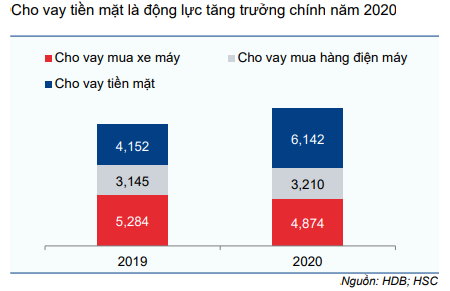

Cơ cấu cho vay năm 2020 chuyển theo hướng tăng tỷ trọng cho vay tiền mặt (tăng trưởng 47,9%) trong khi cho vay mua hàng điện máy tăng trưởng khiêm tốn (tăng trưởng 2,1%) còn cho vay mua xe gắn máy giảm (giảm 7,8%). Điền này cho thấy nhu cầu đối với các hàng hóa tiêu dùng có giá trị cao giảm sút.

Biểu đồ 17: Cơ cấu cho vay của HDSaison (tỷ đồng)

Biểu đồ 18: Cơ cấu cho vay của HDSaison (%)

Tỷ lệ NIM tại HDSaison trong năm 2020 ổn định so với năm trước, cao hơn 26% một chút. Tỷ trọng cho vay tiền mặt với lợi suất cho vay cao hơn tăng giúp giảm bớt tác động giảm của lãi suất cho vay nói chung. Chi phí huy động giảm khoảng 40 điểm phần trăm xuống còn 7,4% và điều này cũng đã hỗ trợ tỷ lệ NIM trong năm 2020.

Lãi thuần HĐ dịch vụ tăng trưởng mạnh 34,7% trong năm 2020. Tỷ lệ lãi thuần HĐ dịch vụ/dư nợ cho vay bình quân tăng lên 4,2% từ 3,6% trong năm 2019. Điều này cho thấy sự cải thiện ở khả năng tạo ra phí dịch vụ trong năm 2020.

Tỷ lệ nợ xấu của HDSaison tăng lên 5,81% (so với 5,44% tại thời điểm cuối năm 2019) và tỷ lệ nợ nhóm 2 tăng lên 5,9% (so với 4,9% tại thời điểm cuối năm 2019). HDSaison đã quyết liệt xóa nợ xấu trong năm 2020 với tổng nợ xấu đã xóa là 1.190 tỷ đồng, bằng 8,4% dư nợ cho vay trong khi trong 3 năm qua, tỷ lệ này bình quân là 6,4%/năm.

Theo đó, chi phí dự phòng tăng 45,8% lên 1.208 tỷ đồng và chi phí tín dụng tăng lên 9% trong năm 2020, tăng vừa phải từ mức 7,1% trong năm 2019. Tuy nhiên, HDSaison vẫn là công ty có chi phí tín dụng thấp nhất khi so với các công ty đối thủ (FECredit là 14,97% và Mcredit là 17,3%) trong năm 2020.

HDSaison: LNTT theo dự báo mới tăng trưởng với tốc độ gộp bình quân năm 22,2%

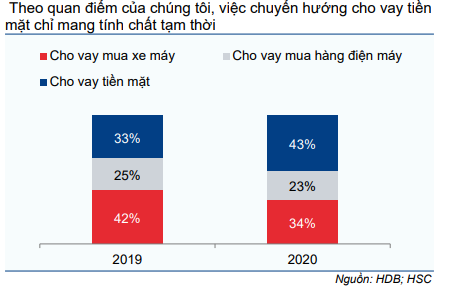

HSC dự báo tăng trưởng cho vay tại HDSaison là 15%/năm trong giai đoạn 2021- 2023; nhờ cho vay mua xe gắn máy và hàng điện máy hồi phục. Chúng tôi cho rằng cho vay tiền mặt tăng mạnh trong năm 2020 chỉ là ngắn hạn và không phải là sự thay đổi có tính định hướng.

Chúng tôi kỳ vọng tỷ lệ NIM đi ngang ở khoảng 26-27% nhờ cơ cấu cho vay ổn định và sự cạnh tranh gay gắt trong ngành tài chính tiêu dùng. HSC cũng kỳ vọng lãi thuần HĐ dịch vụ tiếp tục tăng trưởng mạnh, tăng trưởng 33%/25%/22% trong giai đoạn 202-2023 nhờ hợp tác với Bảo hiểm HD (công ty bảo hiểm phi nhân thọ mới thành lập trong năm 2020 và nằm trong hệ sinh thái của HDB). Chúng tôi kỳ vọng hệ số CIR sẽ ổn định và chi phí tín dụng giảm trong giai đoạn 2021-2023.

Nói chung, HSC dự báo LNTT của HDSaison năm 2021 đạt 1.235 tỷ đồng (tăng trưởng 25,2%), năm 2022 đạt 1.520 tỷ đồng (tăng trưởng 21,3%) và năm 2023 đạt 1.828 tỷ đồng (tăng trưởng 20,3%).

Tóm tắt các giả định và dự báo được trình bày dưới đây.

Bảng 19: Các giả định chính, HDSaison

Bảng 20: Dự báo KQKD HDSaison

Trái phiếu chuyển đổi phát hành trong năm 2020 nhiều khả năng sẽ chuyển đổi trong năm 2021

Trong tháng 12/2020, HDC đã phát hành thành công 160 triệu USD trái phiếu chuyển đổi (tương đương 3,69 nghìn tỷ đồng). Giá chuyển đổi điều chỉnh là xấp xỉ 25.700đ/cp và với thị giá hiện tại là 27.000đ; có thể dự đoán số trái phiếu này sẽ được chuyển đổi thành xấp xỉ 144 triệu cổ phiếu (8,3% số lượng cổ phiếu lưu hành) vào tháng 12/2021 (trái phiếu được phép chuyển đổi sau 12 tháng kể từ ngày phát hành).

Hệ số CAR hợp nhất của HDB là 12,1% tại thời điểm cuối năm 2020 với tỷ lệ vốn cấp 1 là 9,2%. Chúng tôi ước tính sau khi chuyển đổi, tỷ lệ vốn cấp 1 sẽ tăng lên 9,9% nhưng hệ số CAR sẽ giảm về 11,1% tại thời điểm cuối năm 2021; do sự tăng trưởng mạnh của tài sản trong năm 2021 (tăng trưởng 19%).

Định giá và khuyến nghị

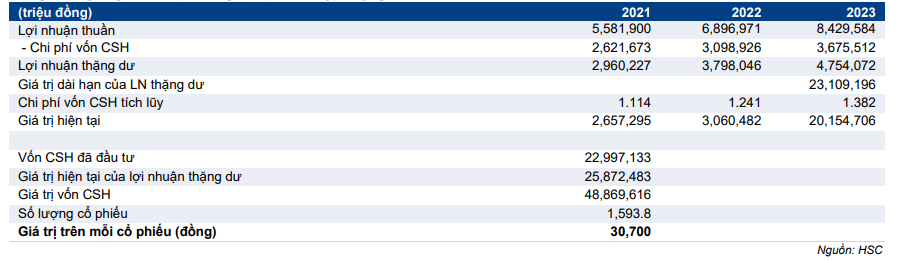

HSC nâng 50% giá mục tiêu cho cổ phiếu HDB lên 30.700đ; tương đương P/B dự phóng năm 2021 là 1,77 lần (hiện P/B dự phóng năm 2021 là 1,53 lần) dựa trên BVPS pha loãng dự báo cho năm 2021; tiềm năng tăng giá là 15,8%. Hiện P/B dự phóng năm 2021 của HDB xấp xỉ các ngân hàng khác (hiện là 1,56 lần). Giá mục tiêu mới của HSC phản ánh dự báo năm 2021 và 2022 được điều chỉnh tăng cộng với năm định giá được chuyển sang năm 2021. HSC cũng hạ giả định lãi suất phi rủi ro. Chúng tôi vẫn ưa thích HDB nhờ mô hình cân bằng giữa rủi ro và lợi nhuận cộng với đà tăng trưởng mạnh, nhưng hạ khuyến nghị đối với cổ phiếu HDB xuống Tăng tỷ trọng dựa trên định giá vì tin rằng các thông tin tích cực đã phản ánh phần lớn vào giá cổ phiếu.

Nâng 50% giá mục tiêu

HSC nâng 50% giá mục tiêu dựa trên phương pháp giá trị thặng dư lên 30.700đ; tiềm năng tăng giá 15,8%, phản ánh những thay đổi chính sau đây trong giả định của chúng tôi:

HSC lần lượt nâng 11,1% và 12,9% dự báo lợi nhuận thuần năm 2021 và 2022; đồng thời đưa ra dự báo lợi nhuận thuần năm 2023 đạt 8.302 tỷ đồng (tăng trưởng 23,3%).

Hạ lãi suất phi rủi ro xuống 3% từ 4,5% trước đây, dựa trên bình quân lợi suất của 1 năm trước và dự báo của 2 năm tiếp theo cho trái phiếu chính phủ kỳ hạn 10 năm.

Chuyển năm định giá sang năm 2021.

Mô hình tính giá trị nội tại theo phương pháp thu nhập thặng dư và giá mục tiêu được trình bày trong Bảng 21.

Bảng 21: Định giá theo phương pháp thu nhập thặng dư, HDB

Giảm khuyến nghị xuống Tăng tỷ trọng dựa trên định giá

Tại giá mục tiêu 30.700đ; P/B dự phóng năm 2021 của Cổ phiếu HDB là 1,77 lần; xấp xỉ các ngân hàng khác (TCB – 1,77x; VPB – 1,74x; ACB-1,73x), tiềm năng tăng giá 15,8%.

Chúng tôi vẫn ưa thích HDB nhờ mô hình cân bằng giữa rủi ro và lợi nhuận cộng với đà tăng trưởng mạnh, nhưng hạ khuyến nghị đối với cổ phiếu HDB xuống Tăng tỷ trọng vì các thông tin tích cực đã phản ánh vào giá cổ phiếu.

Giá cổ phiếu đã tăng 84% kể từ lần cập nhất gần nhất vào tháng 8/2020, một phần nhờ KQKD của HDB khả quan và một phần nhờ cổ phiếu ngân hàng nói chung được định giá lại. HSC tin rằng những yếu tố tích cực gồm kế hoạch tăng trưởng bảng cân đối và phí bancassurance đầy tham vọng, tiềm năng tích cực từ động thái hợp tác với Petrolimex đã phản ánh một phần vào giá cổ phiếu.

Biểu đồ 22: P/B trượt lịch sử, HDB

Bảng 23: So sánh các ngân hàng

Nguồn: HSC