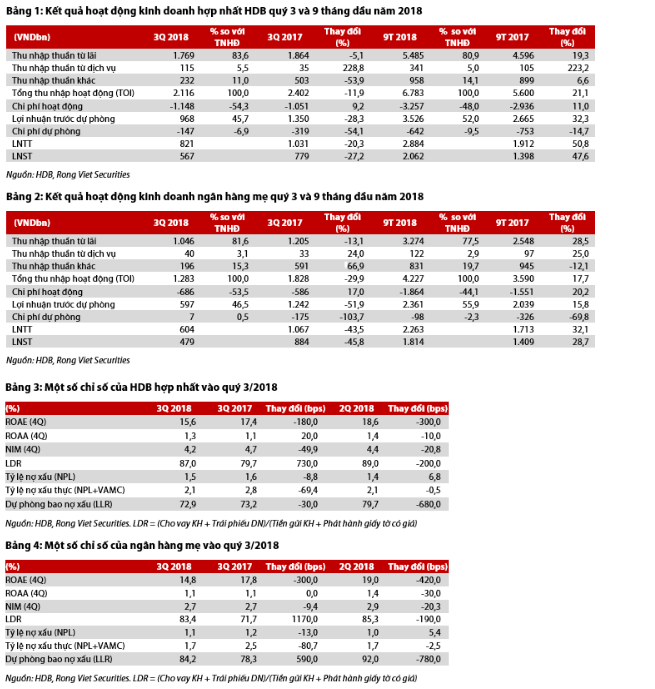

Theo BCTC hợp nhất Quý 3/2018 của HDB (Cổ phiếu HDB), lợi nhuận trước thuế 9 tháng đầu năm đạt 2.884 tỷ đồng, hoàn thành 73,3% kế hoạch cả năm. Lợi nhuận trước thuế của riêng HDBank đạt 2.263 tỷ đồng, hoàn thành 75,0% kế hoạch cả năm của ngân hàng mẹ.

Đồ thị cổ phiếu HDB phiên giao dịch ngày 19/11/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu HDB phiên giao dịch ngày 19/11/2018. Nguồn: AmiBroker

Thu nhập hoạt động giảm trong quý 3 do thu nhập lãi thuần và thu nhập khác giảm, khiến tăng trưởng thu nhập hoạt động trong 9 tháng đầu năm chậm lại

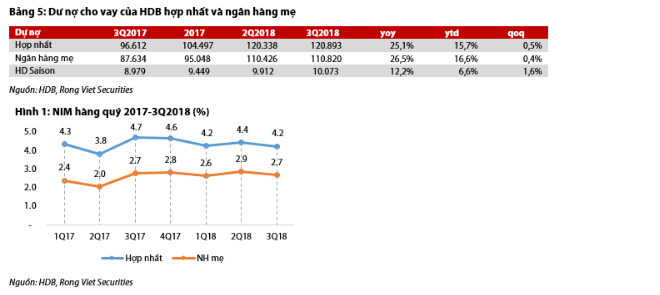

Dư nợ cho vay tăng chậm đối với cả ngân hàng mẹ và HD Saison. Cho vay của ngân hàng mẹ chỉ tăng 0,4% so với quý liền trước bởi vì tăng trưởng tín dụng đã chạm mức trần được giao (trong đó cho vay khách hàng tăng 16,6% và tổng dư nợ tín dụng (bao gồm trái phiếu doanh nghiệp) tăng 15.0% so với đầu năm). HDBank đã nộp đơn xin phép NHNN điều chỉnh mức tăng trưởng tín dụng lên 22% vào cuối năm nay và vẫn đang chờ phê duyệt.

Trước đây, HD Saison được kỳ vọng sẽ là động lực thúc đẩy tăng trưởng tín dụng bởi trần tín dụng được giao bởi NHNN lên tới 35% trong bối cảnh ngành tài chính tiêu dùng đang đà tăng trưởng tốt. Tuy nhiên, do sự tăng trưởng chậm lại gần đây của toàn ngành nên HD Saison cũng chỉ đạt mức tăng dư nợ khá khiêm tốn, tăng 1,6% so với quý liền trước, thậm chí thấp hơn mức tăng trưởng trung bình của 2 quý đầu năm. Tính đến quý 3/2018 dư nợ của HD Saison chỉ tăng 6,6% so với đầu năm, cao hơn một chút so với FE Credit (4,5%), mặc dù từ cuối năm 2017 công ty đã nỗ lực mở rộng mạng lưới từ 11.502 lên đến 13.168 điểm giao dịch. HD Saison vẫn đang trung thành với chiến lược mở rộng theo chiều ngang khi tích cực mở các điểm giao dịch gắn liền với các cửa hàng xe máy/điện tử điện máy, cho thấy cam kết của họ trong việc tập trung vào cho vay có mục đích. Tuy nhiên, chúng tôi vẫn giữ quan điểm rằng việc duy trì mức NIM hiện tại sẽ là thách thức với HD Saison khi mức độ cạnh tranh trong ngành ngày càng gia tăng.

NIM có xu hướng giảm nhẹ so với quý 3/2017. Trong quý 3/2018, NIM trượt 4 quý của ngân hàng mẹ đã giảm nhẹ xuống 2,7% từ mức 2,8% của cùng kỳ năm ngoái, dẫn đến thu nhập lãi thuần của ngân hàng mẹ giảm 13,1% so với cùng kỳ. Theo đại diện của HDBank, chi phí vốn tăng lên do CASA giảm, cùng với việc phát hành thêm một lượng lớn trái phiếu trong quý 3 đã khiến NIM giảm nhẹ. Trong khi đó, NIM hợp nhất giảm từ 4.6% xuống 4.2% do tỷ trọng đóng góp của HD Saison (là nhân tố đẩy NIM cao hơn) trong tổng thu nhập lãi đã giảm từ 45.2% xuống còn 40.1%. Như vậy tính cả giai đoạn 9 tháng đầu năm 2018, thu nhập lãi thuần hợp nhất chỉ tăng 19,3% so với cùng kỳ năm trước, thấp hơn so với mức 35,9% của nửa đầu năm 2018.

Tăng trưởng thu nhập từ dịch vụ ổn định ở mức cao và đạt 220% cho cả quý 3 và 9 tháng đầu năm 2018. Chúng tôi không có thông tin chi tiết về từng hoạt động dịch vụ trong báo cáo tài chính quý này; tuy nhiên, chúng tôi tin rằng mức tăng trưởng này tiếp tục nhờ vào nỗ lực đẩy mạnh các hoạt động dịch vụ của HD Saison nhất là môi giới bảo hiểm và vé máy bay. Nhờ đó mà tỷ trọng của thu nhập dịch vụ hợp nhất đã tăng từ 1,9% trong 9 tháng đầu năm 2017 lên 5,0% trong 9 tháng đầu năm 2018, tiến gần hơn với mức trung bình của các ngân hàng khác.

Thu nhập khác có sự sụt giảm mạnh nhất trong quý 3 (giảm 53,9% so với cùng kỳ), nên tính cả 9 tháng đầu năm thì chỉ tăng 6,6% so với cùng kỳ, thấp hơn mức tăng trưởng 83,3% trong 2 quý trước đó. Thu nhập khác giảm chủ yếu là do thu nhập từ kinh doanh chứng khoán đầu tư giảm mạnh và chỉ đạt 8,1 tỷ đồng trong quý vừa rồi.

Nhìn chung, trong quý 3/2018 thu nhập hoạt động hợp nhất và của riêng ngân hàng mẹ giảm lần lượt 29,9% và 11,9% so với cùng kỳ. Xét cả 9 tháng, thu nhập hoạt động hợp nhất và của riêng ngân hàng mẹ đã tăng lần lượt là 21,1% và 17,7% so với cùng kỳ, cho thấy tăng trưởng đã chậm lại do mức này thấp nhiều so hơn so với tăng trưởng lần lượt 45,9% và 67,1% của nửa đầu năm.

Tỷ lệ CIR có xu hướng tăng trong quý 3/2018 nhưng chi phí dự phòng được thắt chặt hơn

Trong 9 tháng đầu năm, chi phí hoạt động hợp nhất tăng 17,2% so với cùng kỳ năm ngoái, chủ yếu là do mức tăng chi phí của ngân hàng mẹ (tăng 28,9% so với cùng kỳ). Chi phí hoạt động tăng chủ yếu do chi phí nhân viên (tăng 28,9% so với cùng kỳ) và chi phí về tài sản (tăng 115,2% so với cùng kỳ). CIR hợp nhất được cải thiện giảm còn 48,0% trong 9 tháng đầu năm, giảm so với mức 52,4% của cùng kỳ năm 2017 và 54,3% của cả năm 2017.

Trong 2 quý đầu năm nay, CIR hợp nhất thấp hơn nhiều so với cùng kỳ năm trước. Tuy nhiên, như đã để cập trong Nhật ký chuyên viên vào tháng 8, chúng tôi tin rằng trong 2 quý cuối năm CIR của HDB khó có thể duy trì ở mức thấp như vậy do ngân hàng mẹ sẽ tập trung hoàn thành nốt kế hoạch mở mới các chi nhánh vào cuối năm. Cụ thể, so với đầu năm ngân hàng mẹ đã mở thêm 39 phòng giao dịch (trong đó có 24 phòng giao dịch được mở trong quý 3), khiến cho CIR của ngân hàng mẹ tăng lên 53,5%, cao hơn nhiều so với mức 36,7% và 43,2% của quý 1 và quý 2.

Chúng tôi nhận thấy rằng cho đến nay chất lượng tài sản của ngân hàng mẹ vẫn được kiểm soát tốt với LLR tăng từ 78,3% vào cuối quý 3/2017 lên 84,2% vào cuối quý 3/2018 và tỷ lệ nợ xấu giảm từ 1,2% xuống 1,1%. Trong khi đó, chi phí dự phòng của ngân hàng mẹ khá thấp chỉ ở mức 98 tỷ đồng trong 9 tháng, chúng tôi tin rằng kết quả này là nhờ tiến độ tích cực trong việc thu hồi nợ xấu. Tuy nhiên, về phía HD Saison, nợ xấu đã tăng từ 5,6% trong quý 3/2017 lên 6,5% trong quý 3/2018, cùng với đó chi phí dự phòng tăng vừa phải 27,3% so với cùng kỳ năm trước. Nhìn chung, nhờ ngân hàng mẹ tiết chế chi phí dự phòng nên chi phí dự phòng hợp nhất giảm 14,1% so với cùng kỳ năm ngoái.

Tóm lại, thu nhập lãi thuần của HDB trong quý 3/2018 giảm so với cùng kỳ là do cho vay nhất thời tăng chậm lại và NIM bị thu hẹp. Tuy nhiên, sự sụt giảm này một phần cũng do quý 3 năm ngoái thu nhập hoạt động tăng cao vượt trội, đã khiến đà tăng trưởng thu nhập hoạt động 9 tháng chậm lại so với nửa đầu năm. Trong khi đó, lợi nhuận trước thuế đạt mức tăng trưởng tích cực hơn so với thu nhập hoạt động nhờ giảm chi phí dự phòng. Chúng tôi cho rằng trong thời gian tới, HDB vẫn sẽ tăng trưởng với mức tăng ổn định dù thấp hơn so với kỳ vọng trước đây. NIM sẽ được cải thiện trở lại khi cho vay tiếp tục mở rộng và chi phí dự phòng vẫn sẽ được kiểm soát tốt khi ngân hàng tiếp tục thu hồi nợ xấu và dự định sẽ tất toán toàn bộ trái phiếu VAMC trước tháng 6/2019.

Dựa vào kết quả kinh doanh trong 9 tháng của HDB, chúng tôi cũng điều chỉnh dự báo của mình cho cả năm 2018. Về cho vay, chúng tôi vẫn giữ mức dự báo tăng trưởng tín dụng của ngân hàng mẹ là 18% nhưng sẽ giảm mức tăng trưởng tín dụng của HD Saison từ 20% xuống còn 12%. Chúng tôi cũng kỳ vọng rằng tỷ lệ NIM cho năm 2018 của ngân hàng mẹ và ngân hàng hợp nhất lần lượt là 2,5% (tăng nhẹ so với 2017) và 4,0% (so với mức 4,2% của năm 2017). Đối với thu nhập từ dịch vụ cả năm 2018 chúng tôi dự báo rằng sẽ tăng 169,3%. Về chi phí, chúng tôi kỳ vọng tỷ lệ CIR hợp nhất sẽ đạt 47,9%, và tổng chi phí dự phòng rủi ro sẽ sẽ đạt 947 tỷ đồng (trong đó trích lập dự phòng trái phiếu VAMC là 103 tỷ đồng). Nhìn chung, thu nhập hoạt động hợp nhất được kỳ vọng đạt 9.120 tỷ đồng và lợi nhuận trước thuế dự báo đạt 3.808 tỷ đồng.

Chúng tôi hạ giá mục tiêu của HDB xuống mức 37.500 đồng, tương ứng với mức P/B dự phóng 2018 là 2,3 lần. Hiện nay HDB đang được giao dịch với mức giá 30.900 đồng (đóng cửa vào ngày 19/11), tương đương với mức P/B 1,9 lần. Kết hợp với cổ tức tiền mặt dự kiến chi trả trong 12 tháng tới là 1.000 đồng, tổng tỷ suất lợi nhuận kỳ vọng là 24,6%. Chúng tôi khuyến nghị Mua đối với cổ phiếu này.

Nguồn: VDSC