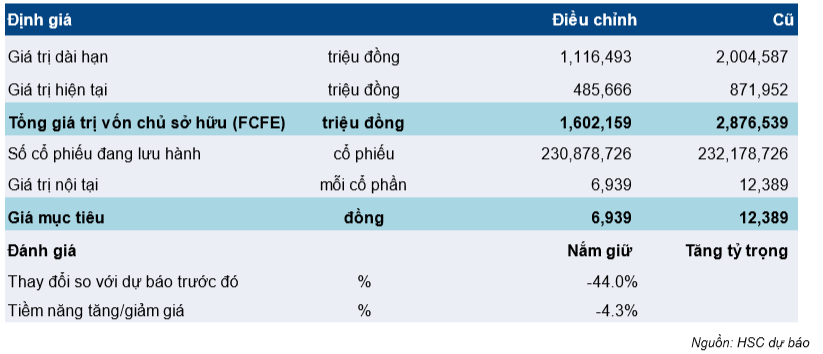

Chúng tôi giảm đánh giá đối với cổ phiếu HBC xuống Nắm giữ (từ Tăng tỷ trọng). Chúng tôi cũng giảm 44% giá mục tiêu xuống 6.900đ, cao hơn 4,3% so với thị giá để phản ánh ảnh hưởng của COVID-19 đối với xây dựng công trình dân dụng (theo kịch bản cơ sở của chúng tôi là đến cuối Q2 năm nay dịch bệnh tại Việt Nam đã được khống chế). Chúng tôi tin rằng rủi ro và tiềm năng là tương đương ở bằng giá hiện tại.

Đồ thị cổ phiếu HBC phiên giao dịch ngày 24/04/2020. Nguồn: AmiBroker

Chúng tôi nhận thấy những yếu tố không thuận lợi như sau:

- Các doanh nghiệp phát triển BĐS tạm hoãn các hoạt động giới thiệu và chào bán dự án mới do chỉ thị cách ly xã hội và suy giảm chung trong các giao dịch BĐS. Do các chủ đầu tư lớn buộc phải cân nhắc lại kế hoạch mở bán mới, nên hoạt động xây dựng của HBC cũng bị ảnh hưởng, phản ánh ở tổng giá trị hợp đồng mới.

- Môi trường quản lý BĐS ở TPHCM vẫn thắt chặt, do đó cũng ảnh hưởng đến khối lượng hợp động mới.

- Lo ngại gia tăng đối với rủi ro thanh toán do các khoản phải thu kéo dài.

Từ những yếu tố trên, chúng tôi giảm 25,1% dự báo lợi nhuận thuần năm 2020 xuống 284 tỷ đồng (giảm 31,8%). Do ảnh hưởng của COVID-19, chúng tôi giả định giá trị hợp đồng ký mới trong năm 2020 giảm, đồng thời giá trị hợp đồng chuyển tiếp sang năm 2020 từ năm 2019 cũng giảm 33%.

Tuy nhiên, chúng tôi dự báo lợi nhuận thuần năm 2021 sẽ phục hồi và tăng trưởng 13,4% đạt 322 tỷ đồng. Các yếu tố hỗ trợ tăng trưởng năm 2021 gồm (1) tỷ suất lợi nhuận gộp mảng xây dựng tăng lên khoảng 8-8,5% và (2) giá trị hợp đồng xây dựng tăng. Chúng tôi giảm đánh giá đối với HBC xuống Nắm giữ (từ Tăng tỷ trọng) với khả năng giảm giá 4,3% trong 12 tháng và P/E dự phóng 2021 là 5,2 lần.

Bảng 1: Dự báo cũ và mới, HBC

Xây dựng cơ sở hạ tầng: Triển vọng hiện không còn rõ rang

Trong báo cáo vào tháng 11/2019, chúng tôi đã đề cập đến thành công của HBC khi mở rộng sang xây dựng cơ sở hạ tầng sau khi mua lại 57% cổ phần của CTCP 479, một công ty con của CIENCO4 (UpCOM: C4G; Không đánh giá) chuyên về xây dựng cầu đường với giá 78 tỷ đồng và HBC cũng sẽ liên doanh với CIENCO4 tham gia đấu thầu xây dựng đường Cao tốc Bắc-Nam (NSE).

Với động thái này, Cổ phiếu HBC dự kiến sẽ đa dạng hoạt động kinh doanh, mở rộng ngoài lĩnh vực xây dựng dân dụng hiện gặp nhiều khó khăn và ngày càng chịu nhiều áp lực quản lý. Việc mở rộng sang xây dựng cơ sở hạ tầng sẽ đem lại nhiều lợi ích cho Công ty, nắm bắt tiềm năng tăng trưởng từ mảng đầy hứa hẹn này (bình quân 5,7% GDP được đầu tư cho nâng cấp hệ thống giao thống xuống cấp và xây dựng cơ sở hạ tầng được nhà nước hỗ trợ)

Do COVID-19 đã ảnh hưởng nặng nề đến GDP (dự báo GDP năm 2020 của HSC gần đây đã giảm xuống 3,65%, từ 6,80% trước dịch bệnh bùng nổ), việc đẩy mạnh chi tiêu công được xem là động thái hợp lý với hy vọng tạo việc làm và thúc đẩy tăng trưởng kinh tế, và phần lớn đầu tư sẽ dành cho xây dựng cơ sở hạ tầng trên toàn quốc.

Chúng tôi cũng cập nhật rằng Thủ tướng đã yêu cầu Bộ trưởng Bộ Giao thông và Bộ Kế hoạch đầu tư chuẩn bị đề xuất mới gửi Quốc hội vào tháng 5/2020 liên quan đến chuyển đổi 8 phần trong dự án NSE và Đường Cao tốc Mỹ Thuận-Cần Thơ từ hợp tác công tư sang đầu tư công. Phương thức chọn nhà thầu dự kiến là chỉ định thầu, thay vì đầu thầu công khai như đã quyết định trước đó.

Chúng tôi cho rằng sự thay đổi này là do hai nguyên nhân: (1) chính phủ cần đẩy mạnh tiến độ của tuyến đường “xương sống” NSE; và (2) một số gói thầu không đủ thu hút đối với các nhà tư tư nhân, từ đó đe dọa đến tiến độ chung của NSE.

Nếu đề xuất được thông qua, chúng tôi không chắc chắn về khả năng HBC có thể tham gia bởi tiêu chí khắt khe để được chỉ định hợp đồng. Trong khi đó HBC chưa có nhiều kinh nghiệm trong lĩnh vực này; do đó khó để chắc chắn về khả năng liệu Công ty có thể giành được các các dự án xây dựng cơ sở hạ tầng hay không.

Dự báo lợi nhuận: Lợi nhuận giảm trong năm 2020 và phục hồi trong năm 2021

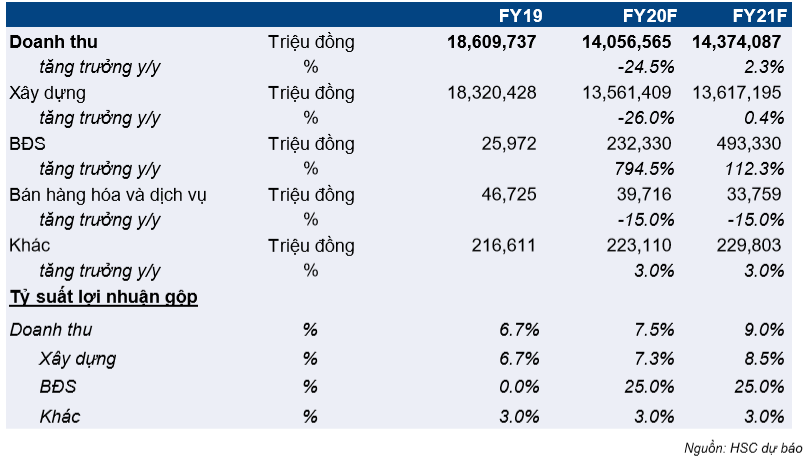

Chúng tôi giảm 25,1% dự báo lợi nhuận thuần năm 2020 xuống 284 tỷ đồng (giảm 31,8%) từ 379 tỷ đồng để phản ánh ảnh hưởng của COVID-19. Cho năm 2021, chúng tôi dự báo lợi nhuận thuần tăng trưởng 17,3% đạt 333 tỷ đồng, chủ yếu nhờ giá trị hợp đồng tăng.

Năm 2020: Giảm 25,1% dự báo lợi nhuận thuần

Bảng 2: Cơ cấu mảng kinh doanh, HBC

Chúng tôi giảm 25,1% dự báo lợi nhuận thuần năm 2020 xuống 284 tỷ đồng (giảm 31,8%) từ 379 tỷ đồng để phản ánh ảnh hưởng của COVID-19. Dự báo doanh thu thuần cũng giảm 24,9% xuống 14.056 tỷ đồng (giảm 24,5%).

- Chúng tôi giảm 24,3% dự báo doanh thu hợp đồng xây dựng xuống 13.561 tỷ đồng (giảm 26,0%). COVID-19 bùng phát sẽ chủ yếu ảnh hưởng đến:

- Tiến độ xây dựng các công trình hiện tại. Do chỉ thị cách ly xã hội, nhiều công ty xây dựng buộc phải cắt giảm số lượng công nhân tại các công trình.

- Hạn chế mở bán các dự án mới ở thị trường BĐS dân cư do chỉ thị cách ly xã hội và nhu cầu suy yếu. Theo đó, tổng giá trị hợp đồng ký mới trong năm 2020 giảm 15%.

- Khối lượng công việc chuyển tiếp sang năm 2020 từ 2019 là 16.370 tỷ đồng, giảm 34,8% từ 24.237 tỷ đồng trong năm 2019, chủ yếu do quá trình hoàn thiện pháp lý của các dự án dân cư mới và hiện tại ở TPHCM bị chững lại.

- Chúng tôi dự báo tỷ suất lợi nhuận gộp của mảng xây dựng tăng lên 7,3% từ 6,7% trong năm 2019 nhờ giá vật liệu đầu vào ổn định.

- Chúng ước tính doanh thu BĐS đạt 232 tỷ đồng, giảm 55,5% từ 522 tỷ đồng. Chúng tôi dự báo thận trọng ở mảng này do theo báo cáo dự án cao tầng Ascent Lakeside chỉ mới bán được 50,0% và không có bàn giao nhà từ các dự án lớn khác trong năm nay. Tỷ suất lợi nhuận gộp mảng BĐS ước đạt 25%.

- Chi phí bán hàng & quản lý dự báo giảm 16,1% xuống 475 tỷ đồng với doanh thu giảm và công ty cũng nỗ lực cắt giảm chi phí.

- Chi phí tài chính dự báo tăng 3,6% lên 336 tỷ đồng do Công ty vay nợ để bổ sung vốn lưu động và dự báo dư nợ tăng lên 5.228 tỷ đồng, theo đó tỷ lệ nợ thuần/vốn chủ sở hữu là 1,18 lần (năm 2019 là 1,11 lần). Chúng tôi dự báo Công ty không trả cổ tức tiền mặt trong năm nay.

- Từ những giả định trên, dự báo lợi nhuận thuần giảm 31,8% xuống 284 tỷ đồng do khối lượng hợp đồng chuyển tiếp từ năm 2019 và ký mới trong năm 2020 giảm. Theo đó, EPS năm 2020 là 11.214đ (giảm 28,2%) và P/E dự phóng là 5,9 lần.

Dòng tiền yếu và ngày càng giảm trong năm 2020. Chúng tôi dự báo lưu chuyển tiền từ hoạt động kinh doanh âm 357 tỷ đồng trong năm 2020. Mặc dù đây là tính chất chung của các công ty xây dựng, chúng tôi dự báo áp lực dòng tiền với HBC là lớn hơn, thời gian thu hồi tiền hàng của HBC dự báo sẽ kéo dài thêm 49 ngày, lên 255 ngày từ 206 ngày trong năm 2019. Chúng tôi cũng dự báo chi phí lãi vay tăng lên 336 tỷ đồng trong khi đó tổng dư nợ năm 2020 là 5.228 tỷ đồng, từ đó gây áp lực hơn nữa lên dòng tiền cho hoạt động kinh doanh. Trong khi đó, hệ số khả năng thanh toán lãi vay của HBC chỉ ở mức thấp, là 1,7 lần theo ước tính của chúng tôi. Và chúng tôi nhấn mạnh rằng bất kỳ rủi ro phát sinh làm cản trở hoạt động cũng sẽ đe dọa nghiêm trọng đến khả năng thanh toán của Công ty Trong trường hợp này, chúng tôi dự báo HBC sẽ không trả cổ tức tiền mặt trong năm nay.

Công ty gần đây đã làm việc với các cổ đông chiến lược về việc phát hành trái phiếu chuyển đổi. Tuy nhiên, theo cuộc gọi trao đổi với Công ty, MOU theo dự kiến sẽ được ký kết với các nhà đầu tư trong tháng 3, tuy nhiên đã bị hoãn lại do chỉ thị hạn chế di chuyển hàng không ở thời điểm hiện tại. Thời gian ký kết hiện vẫn chưa được xác định.

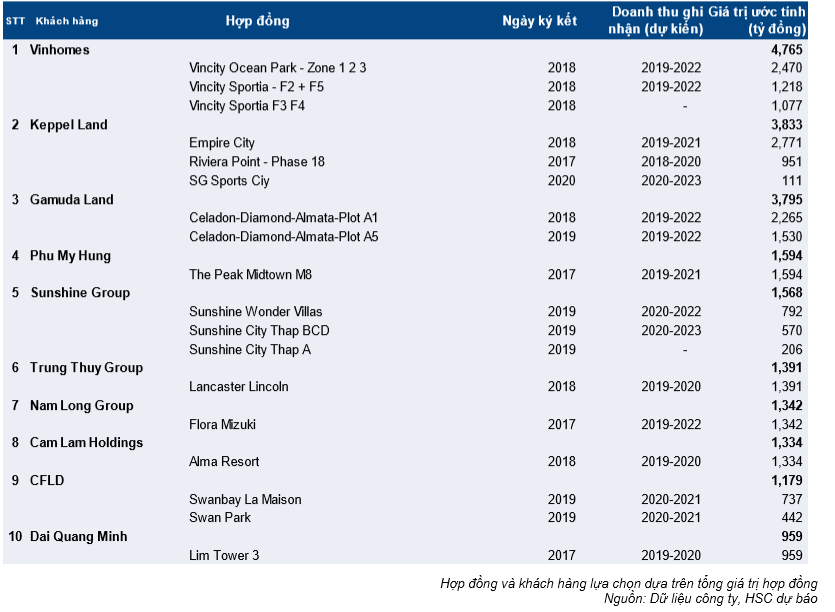

Bảng 3: Top 10 khách hàng và giá trị dự án

Năm 2021: Lợi nhuận tăng trưởng 13,34%

Chúng tôi đưa ra dự báo cho năm 2021 với lợi nhuận thuần tăng trưởng 13,4% đạt 322 tỷ đồng. Tăng trưởng được hỗ trợ bởi các yếu tố: (1) giá trị hợp đồng mới tăng 30% và (2) tỷ suất lợi nhuận gộp tăng. Chúng tôi dự báo doanh thu tăng trưởng 2,3% đạt 14.374 tỷ đồng.

- Do môi trường quản lý tại TPHCM được nới lỏng, chúng tôi ước tính tổng giá trị hợp đồng mới tăng 30,0% lên 14.000 tỷ đồng. Tuy nhiên, điều này không tương quan với sự phục hồi mạnh của năm 2021, mà tạo động lực tăng trưởng cho năm 2022 và các năm sau đó. Chúng tôi dự báo doanh thu năm 2021 chỉ tăng 2,3% đạt 14.374 tỷ đồng với khối lượng công việc chuyển tiếp từ năm 2019 và năm 2020 thấp do thắt chặt trong phê duyệt dự án mới tại TPHCM.

- Chúng tôi dự báo doanh thu xây dựng gần như không đổi, đạt 13.617 tỷ đồng với khối lượng hợp đồng chuyển tiếp từ năm 2020 thấp. Chúng tôi dự báo tỷ suất lợi nhuận gộp tăng lên 1,2% đạt 8,5%.

- Doanh thu BĐS năm 2021 dự báo tăng trưởng 90,7% đạt 493 tỷ đồng.

- Chi phí tài chính dự báo tăng 2,9% lên 346 tỷ đồng do tiếp tục vay nợ để bổ sung vốn lưu động. Dư nợ tăng lên 5.420 tỷ đồng (tăng 3,7%). Tỷ lệ nợ thuần/vốn chủ sở hữu giữ nguyên ở mức 1,7 lần.

- Chi phí bán hàng & quản lý là 590 tỷ đồng (tăng 24,0%) với tỷ lệ chi phí bán hàng & quản lý/doanh thu là 4,1%.

- Lợi nhuận thuần năm 2021 dự báo tăng trưởng 13,4% đạt 322 tỷ đồng, tương đương EPS 2021 là 1.369đ (tăng 12,8%) và P/E dự phóng là 5,2 lần.

Dòng tiền mặt tăng nhẹ. Lưu chuyển tiền từ hoạt động kinh doanh dự báo vẫn âm 18 tỷ đồng, nhưng thời gian thu hồi tiền hàng giảm nhẹ xuống 251 ngày từ 255 ngày nhờ TPHCM nới lỏng quản lý trong năm 2021, từ đó giúp giải phóng dòng tiền cho các chủ đầu tư. Tuy nhiên, chi phí lãi vay tăng lên 346 tỷ đồng, với tổng dư nợ là 5.420 tỷ đồng. Theo đó, dư tiền mặt cả năm là 135 tỷ đồng và đây không phải là dòng tiền dồi dào để trả cổ tức trong năm 2021, do đó chúng tôi dự báo không có cổ tức tiền mặt cho năm 2021.

Định giá và khuyến nghị

Chúng tôi giảm đánh giá xuống Nắm giữ (từ Tăng tỷ trọng). Chúng tôi cũng giảm 44,0% giá mục tiêu dự phóng 12 tháng xuống 6.900đ (từ 12.400đ). Dự báo mới của chúng tôi dựa trên kịch bản cơ sở đối với COVID-19, cụ thể là giả định đến cuối Q2 năm nay, dịch bệnh sẽ được ngăn chặn. Tại giá mục tiêu mới, P/E năm 2020 là 5,9 lần và năm 2021 là 5,2 lần. Về lo ngại đối với rủi ro thanh toán, chúng tôi tin rằng HBC sẽ có thể khắc phục khó khăn này. Giá mục tiêu của chúng tôi cho thấy rủi ro giảm 4,3% từ thị giá hiện tại trong 12 tháng.

HBC chắc chắn là một cái tên đáng quan tâm cho kịch bản hồi phục; khi nhu cầu và niềm tin trở lại, hoạt động BĐS được đẩy mạnh, đặc biệt khi môi trường quản lý tại TPHCM được nới lỏng. Tuy nhiên, sự phục hồi sẽ trở nên rõ ràng hơn từ năm 2022 với hàng loạt các hợp đồng ký mới trong năm 2021 (giả định tình hình tại TPHCM khả quan hơn). Động lực quyết định sẽ là những động thái tích cực trong quá trình rà soát quản lý đất tại TPHCM trong một vài quý tới.

Giá mục tiêu của chúng tôi, với giá trị nội tại là 6.900đ, là kết quả dựa trên phương pháp chiết khấu dòng tiền, với WACC là 10,2%, chi phí vốn chủ sở hữu là 15,7% và tốc độ tăng trưởng dài hạn là 2,0%. Lưu ý rằng chúng tôi dự báo số lượng hợp đồng mới giảm, theo đó giá trị hợp đồng mới trong năm 2020 giảm xuống 10.818 tỷ đồng (giảm 15,0%) phản ánh ảnh hưởng của COVID19 đối với thị trường BĐS. Dự báo tổng giá trị hợp đồng mới sẽ tăng mạnh trong năm 2021, lên 14.000 tỷ đồng (tăng 30,0%) nhờ điều kiện thị trường và quản lý tại TPHCM được cải thiện.

Bảng 4: Tóm tắt định giá, HBC

Rủi ro đối với dự báo

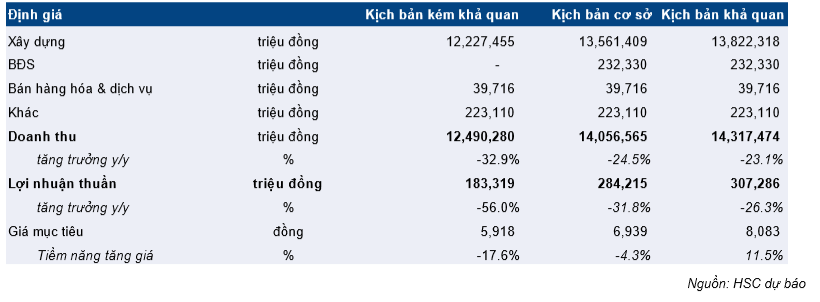

Chúng tôi thực hiện phân tích độ nhạy để phản ánh rủi ro kết quả thực hiện thấp hơn dự báo.

Theo kịch bản tiêu cực, chúng tôi giả định đến cuối Q3/2020, COVID-19 sẽ được ngăn chặn và dịch bệnh ảnh hưởng nghiêm trọng hơn đến hoạt động mở bán dự án mới và môi trường quản lý vẫn thắt chặt. Khi đó, tổng giá trị hợp đồng mới dự báo giảm 30%, do số lượng các hợp đồng mới giảm, theo đó doanh thu xây dựng dự báo giảm 33,3% xuống 12.227 tỷ đồng. Chúng tôi dự báo không có doanh thu BĐS trong năm 2020. Trong kịch bản tiêu cực, tổng doanh thu dự báo giảm 32,9% xuống 12.490 tỷ đồng và lợi nhuận thuần giảm 56,0% xuống 183 tỷ đồng. Nếu kịch bản này xảy ra, lưu chuyển tiền thuần âm 358 tỷ đồng do tình trạng diễn biến tồi tệ hơn. Rủi ro thanh toán tăng lên với hệ số khả năng thanh toán lãi vay chỉ là 1,23 lần và tổng dư nợ là 5.228 tỷ đồng (tăng 5,38%).

Trong kịch bản tích cực, chúng tôi giả định đến cuối Q2/2020 COVID-19 sẽ được khống chế; khi đó dự báo tổng giá trị hợp đồng mới không tăng, do chúng tôi lấy năm 2020 là thời điểm bắt đầu nới lỏng rà soát quản lý đất đai tại TPHCM. Doanh thu dự báo giảm 23,1% xuống 14.317 tỷ đồng trong khi đó lợi nhuận thuần dự báo giảm 26,3% xuống 307 tỷ đồng. Dòng tiền trong kịch bản tích cực âm 67 tỷ đồng.

Bảng 5: Phân tích kịch bản, HBC

Nguồn: HSC