Quy định mới hỗ trợ triển vọng trong trung hạn – Cập nhật

Đồ thị cổ phiếu GMD phiên giao dịch ngày 23/11/2020. Nguồn: AmiBroker

- Chúng tôi điều chỉnh khuyến nghị cho CTCP Gemadept (GMD) còn KHẢ QUAN từ MUA dù tăng giá mục tiêu thêm 19% đạt 29.000 đồng/CP khi giá cổ phiếu của GMD đã tăng mạnh 29% trong 3 tháng qua. Giá mục tiêu của chúng tôi tương ứng tổng mức sinh lời dự phóng 12,3%, bao gồm lợi suất cổ tức 4,5%.

- Giá mục tiêu cao hơn của chúng tôi chủ yếu phản ánh mức tăng khoảng 10% của mức giá sàn quy định cho phí dịch vụ bốc dỡ container tại cảng biển giai đoạn 2021-2023, dẫn đến việc chúng tôi tăng dự báo LNST sau lợi ích CĐTS trong năm 2021/2022/2023 thêm lần lượt 4,3%/9,4%/15%. Ngoài ra, việc cập nhật giá mục tiêu đến cuối năm 2021 và tỷ lệ WACC thấp hơn 0,7 điểm phần trăm cũng tác động tích cực đến giá mục tiêu của chúng tôi.

- Mức giá sàn quy định mới cho phí dịch vụ bốc dỡ container tại cảng biển dự kiến có hiệu lực từ ngày 01/01/2021. Do đó, chúng tôi tăng dự báo giá dịch vụ trung bình (ASP) cho mảng vận hành cảng của GMD thêm trung bình khoảng 3%/năm trong giai đoạn 2021-2023.

- Chúng tôi tăng dự báo doanh thu năm 2020 cho GMD thêm 1,8% đạt 2,6 nghìn tỷ đồng (-3,2% YoY) trong khi hầu như giữ nguyên dự báo LNST sau lợi ích CĐTS đạt 413 tỷ đồng (-20% YoY) trong năm 2020. Mức giảm trong LNST sau lợi ích CĐTS năm 2020 chủ yếu đến từ mức giảm dự phóng 2,1 điểm phần trăm trong biên lợi nhuận từ HĐKD của chúng tôi và lợi nhuận tài chính thấp hơn do mức cơ sở cao của năm 2019 đến từ các khoản thoái vốn.

- Trong năm 2021, chúng tôi dự báo doanh thu đạt 2,7 nghìn tỷ đồng (+7,3% YoY) và LNST sau lợi ích CĐTS đạt 471 tỷ đồng (+14% YoY). Chúng tôi kỳ vọng KQKD năm 2021 tích cực chủ yếu nhờ sự phục hồi sản lượng từ cụm cảng Hải Phòng của GMD và tác động tích cực từ mức tăng của phí sàn cho dịch vụ bốc dỡ container.

- Chúng tôi kỳ vọng Cổ phiếu GMD sẽ hưởng lợi chính từ hoạt động sản xuất gia tăng tại Việt Nam và cho rằng định giá của công ty khá hấp dẫn khi tiềm năng tăng trưởng trong trung hạn của GMD sẽ đến từ cảng nước sâu Gemalink tại khu vực Cái Mép vốn tăng trưởng nhanh chóng.

- Rủi ro: tăng trưởng sản lượng thông cảng và/hoặc phí thấp hơn; tiến độ phát triển hệ thống hạ tầng giao thông vận tải chậm hơn tại Việt Nam, có thể hạn chế tăng trưởng lưu lượng hàng hoá.

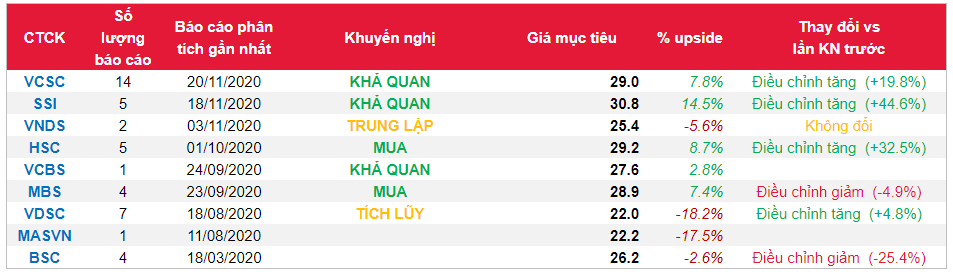

Nguồn: VCSC

Từ khóa: GMD