Lợi nhuận tăng trưởng mạnh nhờ dự án đầu tư mới

HSC duy trì khuyến nghị Mua vào nhưng nâng giá mục tiêu lên 74.000đ sau khi điều chỉnh tăng dự báo lợi nhuận. GMD có lợi thế cạnh tranh tốt nhờ hệ thống logistics và cảng tích hợp, cùng với vị trí chiến lược của các cảng trên cả nước. Triển vọng lợi nhuận của Công ty rất tích cực và được kỳ vọng sẽ bền vững nhờ dự án GML và Nam Đình Vũ (NDV) giai đoạn 2; CAGR lợi nhuận trong giai đoạn 2021-2024 được dự báo sẽ đạt mức ấn tượng là 28%.

Đồ thị cổ phiếu GMD phiên giao dịch ngày 25/05/2022. Nguồn: AmiBroker

KQKD Q1/2022 ấn tượng

Lợi nhuận thuần Q1/2022 tăng 86% so với cùng kỳ đạt 879 tỷ đồng nhờ doanh thu tăng, tỷ suất lợi nhuận cải thiện và lợi nhuận từ các công ty liên kết & liên doanh tăng gấp 5 lần so với cùng kỳ. Cụ thể như sau:

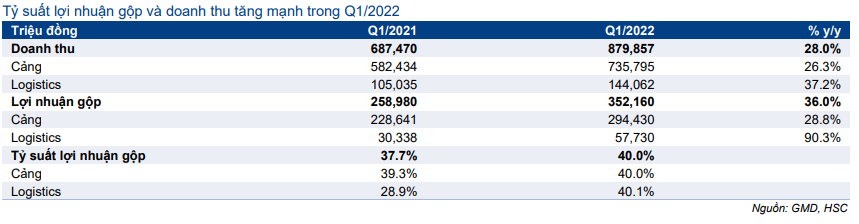

Doanh thu thuần tăng 28% so với cùng kỳ nhờ sản lượng và phí tăng

Doanh thu thuần Q1/2022 của Cổ phiếu GMD tăng 28% so với cùng kỳ đạt 879 tỷ đồng. Trong đó, doanh thu cảng biển tăng 26% so với cùng kỳ đạt 736 tỷ đồng, đóng góp 84% vào tổng doanh thu. Trong khi đó, doanh thu logistics tăng 37% so với cùng kỳ đạt 144 tỷ đồng và đóng góp 16% tổng doanh thu.

Doanh thu cảng tăng nhờ sản lượng hàng hóa qua cảng và phí bình quân cải thiện, cụ thể:

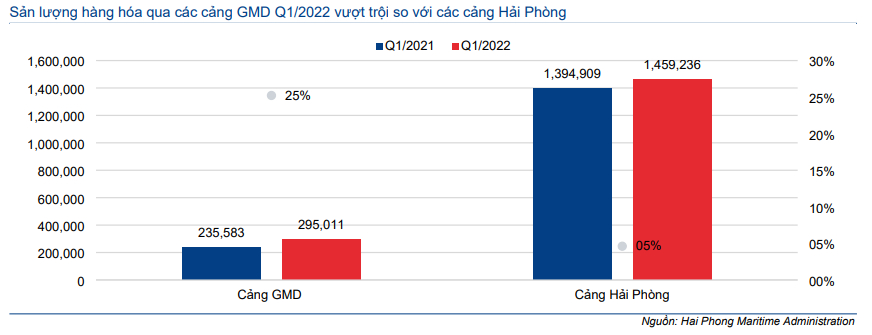

- GMD chưa công bố cơ cấu sản lượng hàng hóa qua cảng. Tuy nhiên, theo Cảng vụ Hải Phòng, tổng sản lượng các cảng của GMD trong khu vực này đạt 295.000 TEU, tăng 25,2% so với cùng kỳ. Trong Q1/2022, tổng sản lượng của tất cả các cảng container tại Hải Phòng chỉ tăng 4,6% so với cùng kỳ đạt 1,45 triệu TEU (Bảng 1) do đó thị phần trong Q1/2022 của GMD đã tăng lên 20,2% từ mức 16,9% cùng kỳ năm ngoái.

- Sản lượng hàng hóa qua các cảng khác của GMD tại miền Nam và miền Trung tăng trưởng thấp hơn so với miền Bắc. Theo GMD, sản lượng hàng hóa qua cảng Bình Dương tăng nhẹ trong khi sản lượng hàng hóa qua cảng Phước Long đi ngang so với cùng kỳ trong Q1/2022. Nhìn chung, HSC ước tính tổng sản lượng container của GMD tăng khoảng 14,8% so với cùng kỳ trong Q1/2022.

- Bên cạnh đó, mặc dù phí xếp dỡ đi ngang trong Q1/2022, giá cước cảng bình quân trong Q1/2022 của GMD đã tăng nhờ phí nâng/hạ container tăng và các dịch vụ mới được đưa vào vận hành từ năm ngoái. GMD có khả năng tăng phí dịch vụ nhờ nhu cầu tăng trưởng, hệ thống cảng-logistics tích hợp, thị phần và vị thế cạnh tranh cải thiện. Lưu ý, trong năm 2021, GMD nhận được thêm khoảng 85% tuyến dịch vụ mới tại khu vực Hải Phòng.

Biểu đồ 1: Sản lượng hàng hóa qua cảng Hải Phòng (TEUs), GMD

Bảng 2: Cơ cấu doanh thu và lợi nhuận theo mảng kinh doanh, GMD

Nhờ doanh thu và phí bình quân tăng, tỷ suất lợi nhuận gộp trong Q1/2022 của GMD tăng mạnh lên 40,0% từ 37,7% trong Q1/2021. Lợi nhuận gộp Q1/2022 đạt 352 tỷ đồng, tăng 36% so với cùng kỳ.

Lợi nhuận từ công ty liên kết và liên doanh tăng mạnh trong Q1/2022 nhờ GML

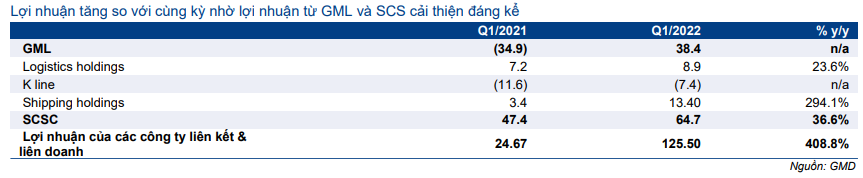

Lợi nhuận từ các liên doanh liên kết tăng mạnh đạt 125 tỷ đồng từ mức 25 tỷ đồng trong Q1/2021 do khi tất cả các công ty công ty liên kết và liên doanh đều ghi nhận lợi nhuận tăng so với cùng kỳ. Trong đó, GML (GMD sở hữu 65% cổ phần) và SCS (Tổng công ty Dịch vụ Hàng hóa Sài Gòn – GMD sở hữu 34,52% cổ phần) đóng góp lớn nhất vào tăng trưởng lợi nhuận:

- GML: Mặc dù GMD sở hữu 65,1% cổ phần nhưng GML vẫn được ghi nhận là công ty liên kết trong BCTC của GMD. Trong Q1/2022, GMD ghi nhận lãi 38 tỷ đồng từ GML (so với lỗ 35 tỷ đồng trong Q1/2021). Hiệu suất hoạt động của GML đạt 80% với 300.000 TEU trong Q1/2022, tăng đáng kể so với hiệu suất hoạt động 27% với 100.000 TEU trong Q1/2021.

Ngoài ra, thị phần của GML tại khu vực Cái Mép Thị Vải đã tăng lên 21,6% so với 15,9% trong năm 2021. GMD hiện nhận được 5 tuyến dịch vụ hàng tuần, bao gồm 3 tuyến dịch vụ từ CMA CGM và 1 tuyến từ Maersk, hãng tàu lớn nhất trên toàn cầu.

- GMD kỳ vọng sẽ nhận thêm 1 dịch vụ hàng tuần mới từ Q3/2022 và đặt mục tiêu đạt tối đa hiệu suất hoạt động của GML giai đoạn 1 trong năm 2022 là 1,45 triệu TEU. HSC hiện giả định thận trọng hơn với sản lượng hàng hóa qua cảng của GML đạt 1,3 triệu TEU trong năm nay. Doanh thu và lợi nhuận trong Q1/2022 của GML sát với dự báo của chúng tôi và đạt lần lượt 23,1% và 18,4% dự báo cả năm 2022 của chúng tôi. Trong những quý tới, chúng tôi kỳ vọng KQKD của GML sẽ tiếp tục cải thiện nhờ hiệu suất hoạt động tăng.

Ngoài ra, đóng góp lợi nhuận của SCS cho GMD cũng tăng 37% so với cùng kỳ đạt 64,7 tỷ đồng do lợi nhuận Q1/2022 của SCS tăng lên 187 tỷ đồng (tăng 37% so với cùng kỳ).

- Lợi nhuận của các công ty liên kết & liên doanh khác của GMD, như CJ Gemadept Logistics Holdings Limited và CJ Gemadept Shipping Holdings Limited cũng tăng so với cùng kỳ (Bảng 3).

Bảng 3: Lợi nhuận của các công ty liên kết & liên doanh, GMD

Cập nhật dự án đầu tư

GML giai đoạn 2: GML giai đoạn 2 sẽ khởi công xây dựng vào Q3/2022. Tổng chiều dài bến trong giai đoạn 2 đạt 370m trên diện tích 39ha. Theo tiến độ xây dựng, GMD sẽ đưa vào hoạt động một bến có chiều dài 150m kể từ năm 2023 và sẽ giúp GML có thể nhận 2 tàu mẹ thay vì 1 tàu như hiện nay. Chiều dài bến còn lại là 220m sẽ bắt đầu khai thác từ năm 2024. Theo đó, GML sẽ trở thành cảng nước sâu lớn nhất Việt Nam và nằm trong top 19 cảng lớn nhất thế giới, có khả năng tiếp nhận tàu trọng tải lớn đến 250.000 DWT.

Sau khi hoàn thành, tổng công suất thiết kế của cả 2 giai đoạn tại GML sẽ đạt 3 triệu TEU so với 1,5 triệu TEU hiện tại. Tổng vốn đầu tư của giai đoạn 2 ước tính là 190 triệu USD so với 335 triệu USD trong giai đoạn 1. Nhờ vốn đầu tư thấp hơn, khả năng sinh lời của giai đoạn 2 sẽ tốt hơn so với giai đoạn 1. Cơ cấu vốn đầu tư trong giai đoạn 2 sẽ là 65% bằng vốn vay ngân hàng và 35% từ vốn CSH.

Bảng 4: Sản lượng hàng hóa qua cảng, GML

Bảng 5: Dự báo sản lượng hàng hóa, giai đoạn 2 NDV

Dự án Nam Đình Vũ (NDV) giai đoạn 2. GMD khởi công dự án này từ tháng 12/2021 và đến nay đã hoàn thành 25%. GMD dự kiến sẽ đưa cảng này vào hoạt động từ năm 2023. Tổng vốn đầu tư cho dự án này là 80 triệu USD, được tài trợ 70% từ vốn vay ngân hàng và 30% từ vốn CSH.

Dự án NDV giai đoạn 2 sẽ giúp GMD tăng công suất tại miền Bắc do hiệu suất hoạt động giai đoạn 1 dự kiến sẽ đạt khoảng 90% trong năm 2022.

Phương án huy động vốn cho các dự án đầu tư. Bên cạnh các dự án trên, GMD cũng có kế hoạch đầu tư vào lĩnh vực logistics và ICD (cảng cạn) ở phía Nam trên diện tích 10ha. Tổng vốn đầu tư ước tính là 1.200 tỷ đồng.

Do đó, tổng vốn đầu tư trong 2 năm tới của 3 dự án này là 7.767 tỷ đồng. Để tài trợ vốn đầu tư mở rộng công suất, GMD sẽ phát hành cổ phiếu trong năm 2022:

- GMD có kế hoạch huy động 2.009 tỷ đồng thông qua phát hành quyền chọn cho cổ đông hiện hữu vào năm 2022 với tỷ lệ 1:3 (cổ đông sở hữu 3 cổ phiếu sẽ có quyền mua 1 cổ phiếu mới).

- Giá phát hành dự kiến là 20.000đ/cp. Sau khi thành công, tổng vốn điều lệ của GMD sẽ tăng lên 4.018 tỷ đồng từ 3.013 tỷ đồng hiện tại.

- GMD sẽ tăng lần lượt 800 tỷ đồng và 1.000 tỷ đồng vốn góp vào CTCP NDV (Chưa niêm yết, chủ dự án NDV giai đoạn 2) và CTCP Gemadept-Terminal Link (Chưa niêm yết, chủ dự án GML). Tỷ lệ sở hữu của GMD tại 2 công ty này sẽ duy trì ở mức hiện tại (60% đối với NDV và 65,1% đối với GML) do các cổ đông khác dự kiến cũng sẽ tham gia đầy đủ.

Lưu ý, mô hình của chúng tôi đã kết hợp phương án phát hành này và giai đoạn 2 của các dự án NDV và GML, nhưng chúng tôi chưa kết hợp dự án logistics do không đủ thông tin.

Nâng dự báo lợi nhuận

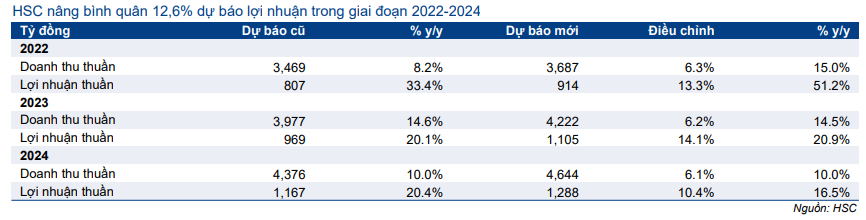

KQKD Q1/2022 của GMD vượt dự báo của chúng tôi nhờ sản lượng hàng hóa qua cảng và phí bình quân ở khu vực Hải Phòng cao hơn dự báo. Theo đó, HSC nâng bình quân 12,6% dự báo lợi nhuận trong giai đoạn 2022-2024. Theo đó, CAGR lợi nhuận thuần trong giai đoạn 2021-2024 được dự báo sẽ đạt 28%.

Bảng 6: Điều chỉnh dự báo, GMD

Dự báo năm 2022: HSC nâng lần lượt 13,3% và 6,3% dự báo lợi nhuận thuần và doanh thu thuần năm 2022 đạt lần lượt 914 tỷ đồng (tăng trưởng 51,2%) và 3.687 tỷ đồng (tăng trưởng 15%). Chúng tôi dự báo sản lượng hàng hóa qua cảng tại Hải Phòng, Phước Long và Dung Quất sẽ tăng trưởng lần lượt 15%, 7,0% và 5,0% trong năm 2022. Trong khi đó, chúng tôi duy trì dự báo sản lượng hàng hóa qua cảng trong năm 2022 của GML đạt 1,3 triệu TEU, tăng trưởng 62,5%.

HSC kỳ vọng GML sẽ đóng góp lợi nhuận 106 tỷ đồng trong năm 2022 so với lỗ 36 tỷ đồng trong năm 2021 nhờ sản lượng hàng hóa qua cảng tăng mạnh

Chúng tôi dự báo sản lượng hàng hóa qua cảng GML đạt 1,3 triệu TEU, thận trọng hơn so với kế hoạch của Công ty. BLĐ đặt kế hoạch sản lượng hàng hóa qua cảng trong năm 2022 đạt 1,45 triệu TEU (tăng trưởng 81,2%).

Dự báo năm 2023: HSC dự báo lợi nhuận thuần và doanh thu thuần năm 2023 lần lượt đạt 1.105 tỷ đồng (tăng trưởng 20,9%) và 4.222 tỷ đồng (tăng trưởng 14,5%).

Dự án NDV giai đoạn 2 sẽ đi vào hoạt động từ năm 2023. Nhờ đó, chúng tôi dự báo sản lượng hàng hóa qua các cảng của GMD tại Hải Phòng sẽ tăng trưởng 19% trong năm 2023. Chúng tôi dự báo sản lượng hàng hóa qua cảng Phước Long và Dung Quất sẽ tăng trưởng nhẹ lần lượt 5,0% và 2,0% do hạn chế về công suất.

Chúng tôi dự báo sản lượng hàng hóa qua cảng của GML sẽ đạt 1,6 triệu TEU, tăng trưởng 23,1% trong năm 2023 và đem lại 354 tỷ đồng (tăng trưởng 64,2%) lợi nhuận cho GMD trong năm 2023.

Dự báo năm 2024: HSC dự báo lợi nhuận thuần và doanh thu thuần năm 2024 lần lượt đạt 1.288 tỷ đồng (tăng trưởng 16,5%) và 4.644 tỷ đồng (tăng trưởng 10,0%). Động lực tăng trưởng lợi nhuận chính bao gồm dự án GML giai đoạn 2 đi vào hoạt động và hiệu suất hoạt động NDV giai đoạn 2 tăng.

HSC dự báo sản lượng hàng hóa qua cảng GML sẽ tăng trưởng 38% trong năm 2024 đạt 2,2 triệu TEU sau khi giai đoạn 2 đi vào hoạt động. Trong khi đó, hiệu suất hoạt động của dự án NDV giai đoạn 2 sẽ tăng lên 53% trong năm 2024 từ mức 37% trong năm 2023.

Thu nhập bất thường tiềm năng từ dự án cao su

GMD đặt mục tiêu thoái vốn dự án cao su trong năm 2022 do giá cao su đang ở mức cao. Lưu ý, do thiếu thông tin, chúng tôi vẫn chưa kết hợp thương vụ thoái vốn này vào mô hình dự báo. Những thông tin hiện tại được công bố như sau:

GMD đã trồng 10.000ha cao su trên tổng diện tích 30.000ha tại Campuchia. Tổng mức đầu tư, bao gồm cả chi phí đất đai là 1.746 tỷ đồng vào cuối năm 2021.

Công ty đã ngừng trồng mới và chưa khai thác mủ do giá cao su không thuận lợi. Đến nay, GMD đã trích lập tổng cộng 410 tỷ đồng cho khoản đầu tư kém hiệu quả này.

Cho đến nay GMD đang đàm phán với các NĐT để thoái vốn khỏi dự án này. Tuy nhiên, thông tin về giá trị giao dịch và thời điểm thoái vốn vẫn chưa được công bố.

Ngoài ra, GMD cũng có kế hoạch thoái vốn các mảng kinh doanh ngoài ngành khác bao gồm 2 dự án BĐS tại TP.HCM và Lào. Tuy nhiên, Công ty sẽ tập trung thoái vốn mảng cao su trong năm nay và các thương vụ thoái vốn khác sẽ được thực hiện trong các năm tới.

Định giá và khuyến nghị

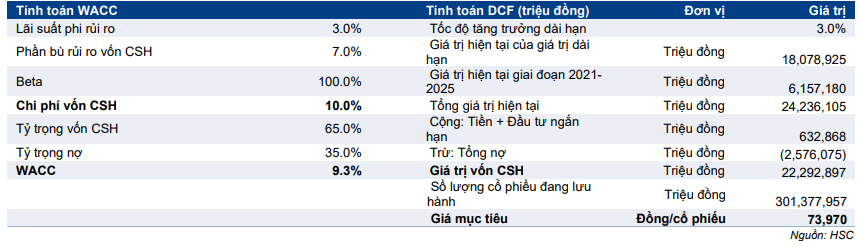

HSC duy trì khuyến nghị Mua vào và nâng 5% giá mục tiêu lên 74.000đ (từ 70.700đ trước đó).

Giả định DCF chính của chúng tôi được tóm tắt trong Bảng 7-9. Chúng tôi giữ nguyên giả định WACC là 9,3%, tốc độ tăng trưởng dài hạn là 3,0%, lãi suất phi rủi ro là 3,0% và phần bù rủi ro vốn CSH là 7,0%.

Bảng 7: Định giá FCFF, GMD

Bảng 8: Định giá, GMD

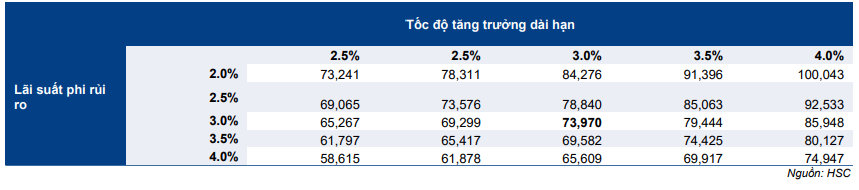

Bảng 9: Phân tích độ nhạy đối với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn, GMD

Bối cảnh định giá

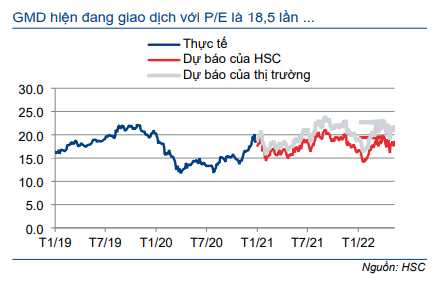

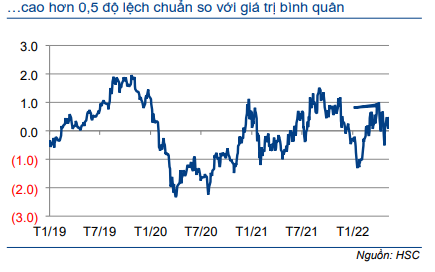

Cổ phiếu GMD hiện đang giao dịch với P/E trượt dự phóng 1 năm là 18,5 lần, cao hơn một chút so với mức bình quân trong quá khứ là 17,4 lần (tính từ tháng 1/2019). Tuy nhiên, nhờ các dự án đầu tư mới, lợi nhuận vẫn tăng trưởng rất mạnh. HSC dự báo CAGR lợi nhuận thuần trong giai đoạn 2021-2024 đạt 28,0%, so với lợi nhuận cốt lõi đi ngang trong giai đoạn 2017-2020. Nhờ triển vọng lợi nhuận tích cực, chúng tôi cho rằng GMD sẽ tiếp tục được định giá lại.

Rủi ro đối với dự báo hiện tại và giá mục tiêu của chúng tôi bao gồm: (1) Sản lượng hàng hóa qua cảng cao hơn/thấp hơn so với dự báo, (2) Lợi nhuận thu được từ việc thoái vốn các dự án cao su của GMD (3) Phí xếp dỡ cảng biển thay đổi theo quy định của Chính phủ, và (4) hiệu suất hoạt động của GML cao hơn/thấp hơn so với dự báo.

Biểu đồ 10: 1 P/E trượt dự phóng 1 năm, GMD

Biểu đồ 11: Độ lệch chuẩn so với giá trị P/E bình quân, GMD

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.