Kết quả tích cực trong nửa đầu năm 2022.

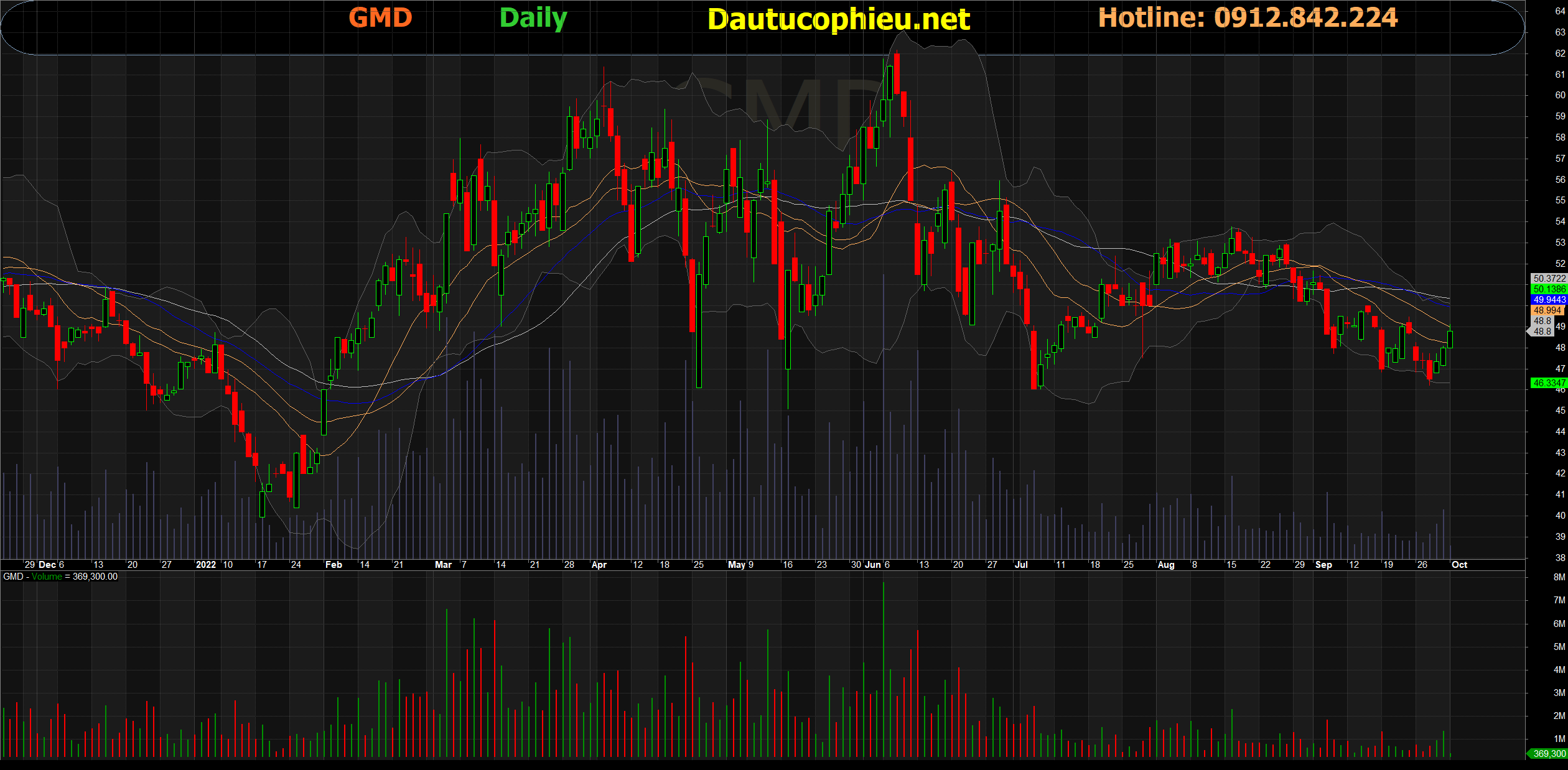

Đồ thị cổ phiếu GMD phiên giao dịch ngày 03/10/2022. Nguồn: AmiBroker

- Cổ phiếu GMD tiếp tục công bố kết quả kinh doanh khả quan trong quý 2/2022, với LNTT đạt 370 tỷ đồng (tăng 89% so với cùng kỳ). LNTT lũy kế đạt 720 tỷ đồng (tăng 85% so với cùng kỳ) trong 6 tháng đầu năm 2022, hoàn thành 60% kế hoạch cả năm của công ty. Tăng trưởng lợi nhuận ở mức cao chủ yếu nhờ: (i) doanh thu tăng 29% so với cùng kỳ nhờ phí xếp dỡ được cải thiện và các dịch vụ bổ trợ; và (ii) Gemalink đóng góp 69 tỷ đồng lợi nhuận so với khoản lỗ 37 tỷ đồng trong 6 tháng đầu năm 2021.

- Sản lượng hàng hóa qua cảng có thể giảm tốc từ quý 4/2022. Như đã đề cập ở trên, tăng trưởng xuất khẩu của Việt Nam có thể giảm tốc do nhu cầu toàn cầu suy yếu. Đối với Gemalink, cảng đã xếp dỡ 806k TEU trong 8 tháng đầu năm 2022 và chúng tôi kỳ vọng sản lượng năm 2022 có thể đạt 1,2 triệu TEU – thấp hơn so với mục tiêu 1,4 triệu TEU ban đầu cho năm 2022. Vào năm 2023, chúng tôi dự báo Gemalink có thể đạt 1,4 triệu TEU, tăng 17%. Đối với cảng Hải Phòng, chúng tôi ước tính tổng khối lượng hàng hóa qua các cảng của GMD tại Hải Phòng sẽ tăng 7% vào năm 2022 và sau đó giảm tốc xuống mức tăng 2% vào năm 2023.

- Việc thoái vốn vườn cây cao su có khả năng không hoàn thành vào năm 2022. Mặc dù đã bước vào quý cuối cùng của năm 2022, nhưng chúng tôi không thấy có thông tin gì mới về người mua tiềm năng cho vườn cao su, do đó chúng tôi cho rằng việc thoái vốn này sẽ khó hoàn tất vào năm 2022. Do GMD chưa trích lập dự phòng cho mảng cao su (thường trích lập vào quý 2), chúng tôi dự báo 50~100 tỷ đồng sẽ được hạch toán vào khoản mục chi phí khác trong nửa cuối năm 2022.

- Với những thay đổi về giả định đã đề cập ở trên, chúng tôi ước tính LNTT của GMD có thể tăng 49% lên 1.202 tỷ đồng vào năm 2022 và tăng 7,6% lên 1.294 tỷ đồng vào năm 2023. Sử dụng mô hình định giá DCF, chúng tôi hạ giá mục tiêu 1 năm xuống 55.600 đồng/cổ phiếu (từ 65.000 đồng/cổ phiếu) để phản ánh dự báo mới của chúng tôi và việc lãi suất phi rủi ro tăng lên.

Nguồn: SSI

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: GMD