Triển vọng lợi nhuận tích cực

HSC duy trì khuyến nghị Mua vào với giá mục tiêu 53.000đ (tiềm năng tăng giá 25%) từ 45.000đ trước đây. GMD sẽ hưởng lợi chính từ sự tăng trưởng thương mại của Việt Nam nhờ nhu cầu trên thế giới tăng lên. Cảng GML giai đoạn 1 đã đem lại lợi nhuận nhanh hơn kỳ vọng nhờ sản lượng hàng qua các cảng tại khu vực CMTV cao hơn dự đoán. Hiện cổ phiếu GMD có P/E trượt dự phóng 1 năm là 20,6 lần (cao hơn 1,1 độ lệch chuẩn so với bình quân P/E dự phóng trong quá khứ là 17,4 lần) nhưng chúng tôi tin rằng GMD vẫn xứng đáng được định giá lại ở mặt bằng cao hơn nhờ triển vọng lợi nhuận ấn tượng, cảng GML đạt hiệu quả cao và hệ số PEG dự phóng năm 2021 và 2022 ở mức hấp dẫn, chỉ 0,5 lần.

Đồ thị cổ phiếu GMD phiên giao dịch ngày 01/07/2021. Nguồn: AmiBroker

Thương mại toàn cầu hồi phục – GMD được hưởng lợi chính

Chương trình tiêm chủng vắc xin kích thích nhu cầu tại các thị trường xuất khẩu chính

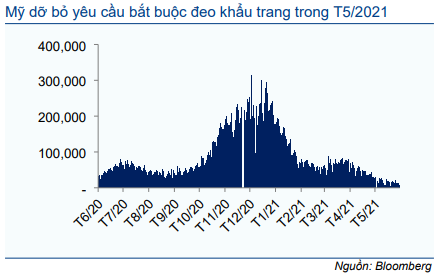

Các đối tác thương mại chủ chốt của Việt Nam gồm Mỹ, EU và Trung Quốc (đóng góp 52,8% tổng kim ngạch thương mại của Việt Nam năm 2020 – Biểu đồ 1) ghi nhận số ca nhiễm Covid-19 giảm mạnh kể từ tháng 4/2021. Điều này cho thấy hiệu quả của chương trình tiêm chủng vắc xin tại những quốc gia này (Biểu đồ 2 và 3).

Theo đó, các biện pháp hạn chế và giãn cách xã hội đã dần được nới lỏng hoặc dỡ bỏ. Nhiều bang tại Mỹ đã bỏ yêu cầu đeo khẩu trang nơi công cộng trong khi EU nới lỏng các hạn chế đi lại trong nội khối.

Các yêu cầu về giãn cách được nới lỏng đã làm tăng niềm tin của người tiêu dùng tại những thị trường trên, từ đó giúp tiêu dùng hồi phục. Ngoài ra, sự gián đoạn trong hoạt động sản xuất trong 18 tháng qua khiến tồn kho hàng hóa trên thế giới ở mức rt thấp cũng thúc đẩy hoạt động thương mại nhằm tích lũy hàng tồn kho để đón đầu nhu cầu hồi phục. Những yếu tố này khiến sản lượng hàng hóa qua các cảng biển trên toàn thế giới tăng trưởng mạnh.

Bảng 1: Cơ cấu tổng KNXK và KNNK của Việt Nam năm 2020

Bảng 2: Số ca nhiễm mới COVID-19 hàng ngày, EU

Bảng 3: Số ca nhiễm mới COVID-19 hàng ngày, Mỹ

Sản lượng hàng hóa qua các cảng biển tăng mạnh

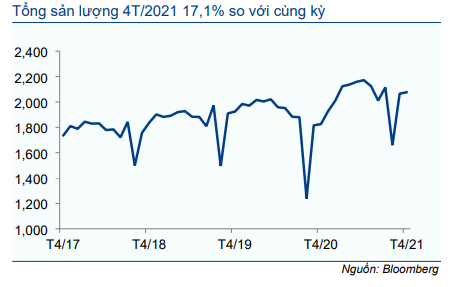

Sản lượng hàng container qua nhiều cảng đã đạt mức cao kỷ lục. Chẳng hạn, tổng sản lượng hàng container tại các cảng biển của Trung Quốc đã tăng lên 20,8 triệu TEU vào tháng 4/2021, tăng 13,8% so với cùng kỳ và cao hơn 8% so với tháng 4/2019 (trước khi xảy ra dịch Covid-19).

Tại Mỹ, tổng lượng hàng container nhập vào Mỹ qua cảng Los Angeles đã đạt 1,03 triệu TEU, tăng mạnh 51,6% so với cùng kỳ và cao hơn 30,1% so với cùng kỳ năm 2019 (Biểu đồ 4 và 5).

Bảng 4: Sản lượng hàng container qua các cảng biển của Trung Quốc (nghìn TEUs)

Bảng 5: tổng lượng hàng container nhập vào Mỹ qua cảng Los Angeles (TEUs)

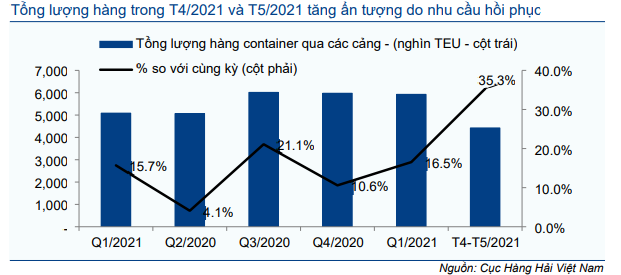

Lượng hàng container qua cảng của Việt Nam tăng mạnh 23,7% trong 5 tháng đầu năm 2021

Trong 5 tháng đầu năm 2021, tổng kim ngạch xuất nhập khẩu của Việt Nam tăng mạnh 33,7% so với cùng kỳ đạt 262 tỷ USD. Theo đó, tổng lượng hàng container qua cảng trong 5 tháng đầu năm 2021 đạt 10,34 triệu TEU, tăng mạnh 23,7% so với cùng kỳ năm 2020 và tăng 35,7% so với 5 tháng đầu năm 2019.

Đáng chú ý là tổng lượng hàng trong tháng 4/2021 và tháng 5/2021 tăng ấn tượng, lần lượt là 35,3% và 37,3% so với cùng kỳ năm 2019. Điều này phản ánh sự hồi phục mạnh mẽ của nhu cầu hàng hóa trên thế giới, đặc biệt tại các thị trường xuất nhập khẩu chủ chốt. Trong 5 tháng đầu năm 2021, kim ngạch xuất khẩu của Việt Nam sang Mỹ, EU và Trung Quốc lần lượt tăng 49,8%; 26% và 20,8% so với cùng kỳ 2020.

HSC tin rằng xu hướng trên sẽ còn tiếp diễn vì Q3 và Q4 hàng năm thường là thời gian cao điểm của hoạt động thương mại khi các doanh nghiệp tại Mỹ, EU và các quốc gia khác tích lũy hàng hóa trước dịp lễ Giáng Sinh. Điều quan trọng hơn nữa là chương trình tiêm chủng vắc xin ngừa Covid-19 diễn ra trên toàn cầu sẽ tiếp tục giúp nhu cầu tăng lên.

Bảng 6: Tổng lượng hàng container qua các cảng tại Việt Nam (nghìn TEUs)

GMD – lợi thế cực kỳ tốt

Tại Việt Nam, Cổ phiếu GMD là doanh nghiệp cảng biển tư nhân lớn nhất với 5 cảng container và 1 cảng hàng rời nằm tại 3 miền của Việt Na. Cùng với hệ thống logistic tích hợp gồm vận tải đường bộ và đường biển, kho ICD và hệ thống kho bãi rộng lớn, GMD sẽ hưởng lợi nhiều nhất từ sự hồi phục của sản lượng hàng hóa xuất nhập khẩu.

Lợi nhuận Q1/2021 tăng mạnh nhờ sản lượng hàng hóa tăng

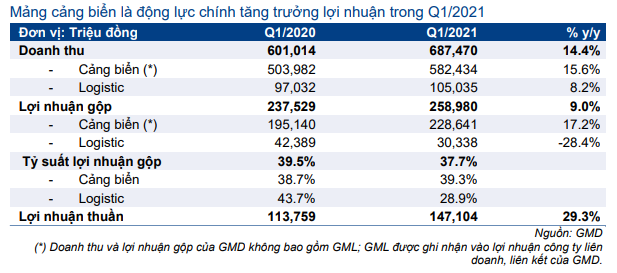

Lợi nhuận thuần Q1/2021 của GMD tăng 29,3% so với cùng kỳ đạt 147 tỷ đồng với doanh thu thuần tăng 14,5% so với cùng kỳ đạt 687 tỷ đồng. Điều này chủ yếu nhờ mảng cảng biển tăng trưởng mạnh mẽ với sản lượng hàng qua cảng tăng và tỷ suất lợi nhuận cải thiện.

Doanh thu mảng cảng biển trong Q1/2021 tăng 15,6% so với cùng kỳ trong khi tỷ suất lợi nhuận tăng lên 39,3% từ 38,7% trong Q1/2021 (Bảng 7). Theo Công ty, tổng lượng hàng container đã tăng 32% so với cùng kỳ trong Q1/2021 lên 525.000 TEU, nhờ lượng hàng hóa xuất nhập khẩu của Việt Nam tăng và đóng góp mới từ cảng GML.

Bảng 7: Cơ cấu doanh thu và lợi nhuận của các mảng kinh doanh, GMD

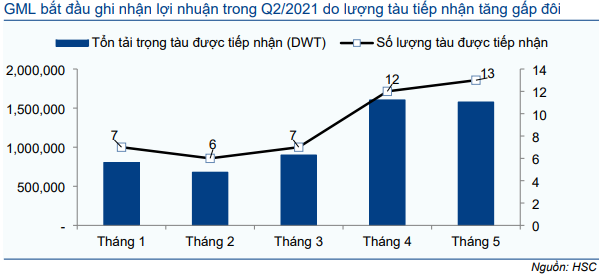

Cảng GML đã có lợi nhuận vào tháng 4/2021, sớm hơn nhiều so với kỳ vọng của HSC là tháng 8/2021

Cảng GML bắt đầu đi vào hoạt động từ tháng 1/2021 và hưởng lợi nhờ có vị trí chiến lược tại khu vực CMTV. Trong Q1/2021, do công suất hoạt động trong những tháng đầu đi vào hoạt động còn thấp, GMD đã ghi nhận lỗ 34,8 tỷ đồng từ cảng GML. Tuy nhiên, theo công ty, cảng GML đã bắt đầu có lợi nhận trong Q2/2021 nhờ lượng hàng qua cảng cải thiện. Cụ thể:

- Cảng GML đã nhận tuyến dịch vụ (1 chuyến/tuần) đầu tiên từ CMACGM vào tháng 1 và tuyến thứ hai vào tháng 2 (CMACGM gián tiếp nắm 12,5% cổ phần GML thông qua Terminal Link). Trong Q1/2021, số lượt tàu cập cảng trung bình hàng tháng là 6-7 chuyến/tháng. Theo GMD, lượng hàng qua cảng GML trong Q1/2021 là khoảng 100.000 TEU.

- Trong tháng 4/2021, cảng GML phục vụ thêm 1 tuyến dịch vụ nữa từ CMACGM. Vào tháng 4/2021 và tháng 5/2021, số lượt tàu cập cảng trung bình là 12-13 chuyến/tháng, tăng gấp đôi so với Q1/2021. Theo đó, GMD ước tính lượng hàng qua cảng GML trong Q2/2021 sẽ đạt 200.000 TEU (tăng 200% so với Q1/2021).

- Nhờ lượng hàng qua cảng tăng, cảng GML đã có lãi từ tháng 4/2021; sớm hơn 4 tháng so với kỳ vọng ban đầu của HSC (HSC đã kỳ vọng GML sẽ có lãi từ tháng 8/2021). Chúng tôi được biết trong 5 tháng đầu năm 2021 và có thể trong 6 tháng đầu năm 2021, GML sẽ ghi nhận lỗ nhẹ do khoản lỗ ghi nhận trong Q1/2021. Tuy nhiên, trong Q3/2021 và lũy kế 9 tháng đầu năm 2021, cảng GML sẽ đóng góp lợi nhuận tích cực cho GMD.

- Ngoài ra, vào Q3/2021, cảng GML sẽ tiếp nhận một tuyến dịch vụ tàu mẹ nữa; theo đó tổng số chuyến phục vụ mỗi tuần sẽ tăng lên 4 chuyến thay vì 3 chuyến như hiện nay. GMD cũng dự kiến cảng GML sẽ tiếp tục nhận thêm tuyến dịch vụ mới trong những quý tới. Trong thời gian cao điểm nửa cuối năm, lượng hàng qua cảng GML sẽ tăng mạnh qua từng quý.

Bảng 8: Các chuyến tàu hàng tháng, tính từ đầu năm, GML

Vị trí tốt đã tạo điều kiện thuận lợi cho cảng GML

Chúng tôi cho rằng kết quả của cảng GML là xuất sắc khi đạt điểm hòa vốn và bắt đầu có lợi nhuận chỉ sau 4 tháng đi vào hoạt động.

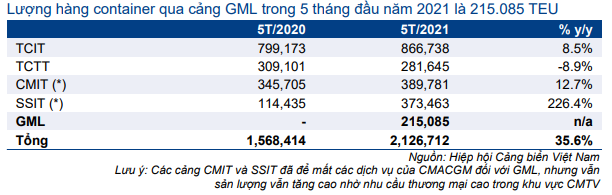

Kết quả khả quan đạt được nhờ lượng hàng qua các cảng tại khu vực CMTV tăng trưởng mạnh mẽ. Sản lượng hàng qua khu vực này trong 5 tháng đầu năm tăng mạnh 35,6% so với cùng kỳ đạt 2,1 triệu TEU; vượt qua mức tăng trưởng của TP HCM là 21,2% và Hải Phòng là 21,4% (Bảng 9).

Theo số liệu của Hiệp hội cảng biển Việt Nam (VPA), lượng hàng container qua cảng GML trong 5 tháng đầu năm 2021 là 215.085 TEU; đóng góp 10,1% tổng lượng hàng qua các cảng tại khu vực CMTV (Bảng 10).

Bảng 9: Tổng lượng hàng hóa qua các cảng container của Việt nam (nghìn TEUs)

Bảng 10: Tổng lượng hàng qua các cảng tại khu vực CMTV

Lượng hàng tại khu vực CMTV tăng trưởng mạnh nhờ những quy định mới

CMTV và TP HCM là 2 cửa ngõ chủ chốt ở phía nam. Trong nhiều năm qua lượng hàng từ TP HCM đã chuyển sang khu vực CMTV vì các cảng tại HCM đã hoạt động hết công suất. Do đó, trong 5 năm qua, sản lượng hàng qua các cảng tại CMTV luôn tăng mạnh hơn so với tốc độ tăng trưởng tại các khu vực cảng container chính tại Việt Nam.

Tuy vậy, HSC tin rằng lượng hàng qua các cảng khu vực CMTV trong 5 tháng đầu năm 2021 tăng trưởng còn nhờ những thay đổi về chính sách. Vào tháng 11/2020, Sở giao thông vận tải TP HCM đã đề xuất áp dụng phí hạ tầng cảng biển từ tháng 7/2021 với mức phí sẽ từ 15.000đ/tấn đến 4,4 triệu đồng/tấn; tùy thuộc vào loại hàng hóa và container.

Ước tính phí thu được tại khu vực TP HCM sẽ khoảng 3.000 tỷ đồng mỗi năm. Theo quy định mới được đề xuất, chủ hàng sẽ phải trả những khoản phí nói trên, do đó hàng hóa đã dịch chuyển nhanh hơn sang khu vực CMTV để tránh phí hạ tầng cảng biển áp dụng tại TP HCM.

Mặc dù vào ngày 22/6/2021, TP HCM đã thông báo chuyển thời gian áp dụng quy định thu phí từ ngày 1/7/2021 sang 1/10/2021 nhằm hỗ trợ doanh nghiệp sản xuất trước tác động của dịch Covid-19. Tuy nhiên, HSC tin rằng trong dài hạn, quy định mới này sẽ tiếp tục đẩy nhanh quá trình chuyển hàng từ khu vực TP HCM sang CMTV.

GML giai đoạn 2 dự kiến bắt đầu khởi công xây dựng từ năm 2022

Với kết quả khả quan của giai đoạn 1, GMD dự định khởi công xây dựng giai đoạn 2 cảng GML vào cuối năm 2021 hoặc đầu năm 2022; và dự kiến sẽ đi vào hoạt động từ năm 2023.

Giai đoạn 2 có công suất 0,9 triệu TEU với tổng mức đầu tư là 190 triệu USD; trong đó Công ty chưa công bố cơ cấu huy động vốn. Sau khi giai đoạn 2 đi vào hoạt động, tổng công suất của cảng GML sẽ đạt 2,4 triệu TEU, tăng 60% từ mức hiện tại.

Công ty đặt mục tiêu đến năm 2025 lợi nhuận tăng gấp 3

Tại ĐHCĐTN sẽ diễn ra vào ngày 30/6/2021, GMD sẽ trình kế hoạch phát hành cổ phiếu ESPP (cổ phiếu dành cho CBCNV) cho giai đoạn 2021-2025 với tỷ lệ tối đa là 7,5% số lượng cổ phiếu lưu hành hiện tại. Trong mô hình của mình, HSC chưa bao gồm kế hoạch này.

HSC đã đề cập chi tiết kế hoạch phát hành cổ phiếu ESPP trong Báo cáo nhanh phát hành ngày 11/6 với tiêu đề “ĐHCĐ 2021: Kế hoạch lợi nhuận tham vọng”. Dưới đây là những điểm nổi bật.

Mục đích chính của kế hoạch này là khuyến khích và thúc đẩy nhân viên hoàn thành kế hoạch lợi nhuận 5 năm tới của GMD. Theo kế hoạch, LNTT năm 2025 sẽ tăng trưởng gấp 3 lần lên 1.537 tỷ đồng so với 513 tỷ đồng trong năm 2020. Giá phát hành không thấp hơn 10.000đ.

Yêu cầu đối với việc phát hành cổ phiếu ESPP là phải hoàn thành kế hoạch lợi nhuận mỗi năm. Nếu LNTT vượt kế hoạch năm trên 20%, tỷ lệ phát hành sẽ là 1,5%.

Nếu không hoàn thành kế hoạch hàng năm, quyền phát hành ESPP năm đó sẽ được bảo lưu cho đến cuối năm 2025 (Bảng 11). Nếu LNTT năm 2025 tăng trưởng 300% so với LNTT năm 2020, GMD có thể phát hành tối đa số lượng cổ phiếu ESPP theo đề xuất cho giai đoạn 2021-2025, tương đương 7,5% số lượng cổ phiếu đang lưu hành hiện tại.

Tổng số cổ phiếu ESPP phát hành trong thời hạn 12 tháng không được vượt quá 5% tổng số cổ phiếu đang lưu hành tại thời điểm phát hành. Cổ phiếu ESPP sẽ hạn chế chuyển nhượng trong 2 năm kể từ ngày phát hành. 50% sẽ được giao dịch trong năm thứ 3. 50% còn lại sẽ được giao dịch vào năm thứ 4.

Theo chúng tôi, kế hoạch ESPP cho thấy quyết tâm của ban lãnh đạo GMD hiện tại. Theo kế hoạch, LNTT năm 2025 được đặt mục tiêu đạt 1.537 tỷ đồng, tương đương LNTT tăng trưởng với tốc độ CAGR là 24,6% trong giai đoạn 2020-2025. LNTT tăng trưởng mạnh mẽ nhờ vào đóng góp mới từ cảng GML.

Bảng 11: Phát hành ESPP dựa trên kế hoạch lợi nhuân trước thuế hàng năm

Nâng dự báo lợi nhuận

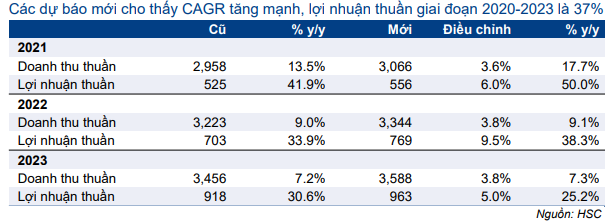

HSC lần lượt nâng 6%; 9,5% và 5% dự báo lợi nhuận thuần năm 2021, 2022 và 2023. Chúng tôi nâng bình quân 11% giả định lượng hàng qua cảng GML trong giai đoạn 2021-2023. Điều này nhằm phản ánh sát hơn tốc độ tăng trưởng lượng hàng cao hơn kỳ vọng tại khu vực CMTV và đưa giai đoạn 2 của cảng GML vào mô hình dự báo. Thông tin chi tiết về những thay đổi trong dự báo của HSC được trình bày trong Bảng 12.

Bảng 12: Điều chỉnh dự báo, GMD

Giả định chính của HSC như sau:

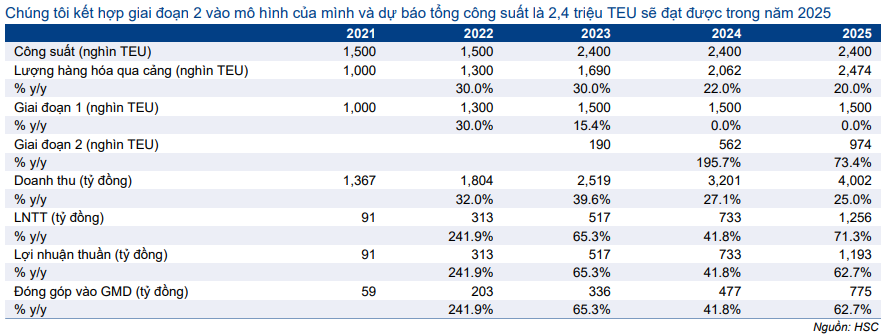

- Dự báo cảng GML sẽ tiếp nhận xử lý 1 triệu TEU hàng hóa trong năm 2021 (từ 0,9 triệu như trong dự báo trước đây) và lượng hàng hóa sẽ tăng 30% trong năm 2022 và 2023 lên lần lượt 1,3 và 1,7 triệu TEU.

- Theo đó, HSC kỳ vọng GML sẽ ghi nhận 91 tỷ đồng trong năm 2021 (từ 36 tỷ đồng trong dự báo trước đây). Lợi nhuận sẽ lần lượt tăng lên 312 tỷ đồng (tăng trưởng 242%) và 516 tỷ đồng (tăng trưởng 65,3%) trong năm 2022 và 2023 nhờ sản lượng hàng hóa qua cảng tăng.

- GMD nắm 65% cổ phần GML, theo đó chúng tôi ước tính GMD sẽ ghi nhận 59 tỷ đồng từ GML vào lợi nhuận từ công ty liên doanh, liên kết trong năm 2021; sau đó ghi nhận 203 tỷ đồng (tăng 241,9%) trong năm 2022 và 336 tỷ đồng (tăng 65,3%) trong năm 2023.

- Nhờ đóng góp lợi nhuận mạnh mẽ từ GML, HSC dự báo GMD sẽ ghi nhận mức tăng trưởng ấn tượng, lần lượt là 50%; 38,3% và 25,2% trong các năm 2021, 2022 và 2023. Lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR là 37,5% trong 3 năm.

Về cảng GML giai đoạn 2, HSC giả định cơ cấu vốn cũng giống giai đoạn 1 với 70% là từ đi vay và 30% là từ vốn tự có. Trong phần vốn vay, chúng tôi giả định 50% là vay bằng đồng VNĐ và 50% vay bằng đồng USD.

HSC kỳ vọng giai đoạn 2 sẽ bắt đầu đi vào hoạt động từ giữa năm 2023 và công suất hoạt động vào năm 2023 sẽ chỉ 20%. Tuy nhiên, chúng tôi dự báo công suất hoạt động sẽ tăng lên 60% vào năm 2024 và sẽ đạt 100% vào năm 2025. Dự báo của HSC cho cả 2 giai đoạn được trình bày chi tiết trong Bảng 13 dưới đây:

Bảng 13: Ước tính lợi nhuận của GML

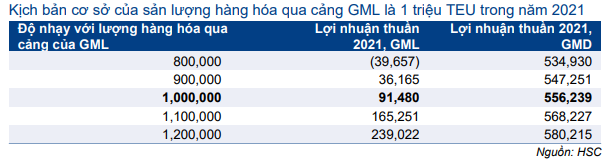

Bảng 14: Phân tích độ nhạy lợi nhuận thuần của GMD năm 2021 đối với lượng hàng hóa qua cảng của GML

Bảng CĐKT và tiền mặt

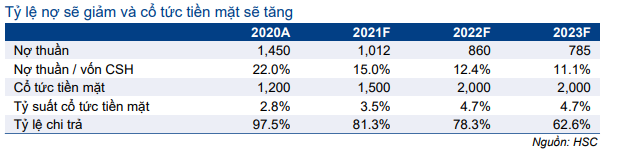

HSC dự báo tỷ lệ nợ thuần/vốn CSH của GMD sẽ giảm dần xuống 11,1% vào cuối năm 2023 từ 22% tại thời điểm cuối năm 2020. Vì GML không được hợp nhất vào BCTC của GMD, nên vay nợ để đầu tư cho giai đoạn 2 sẽ không thể hiện trên BCTC của GMD.

Ngoài ra, HSC dự báo GMD sẽ chi trả cổ tức tiền mặt là 1.500đ/cp vào năm 2021 và 2.000đ/cp vào năm 2022, 2023. Tỷ lệ lợi nhuận dùng để trả cổ tức giai đoạn 2021- 2023 là 60-81% so với 97,5% trong năm 2020. Lợi suất cổ tức giai đoạn 2021-2023 từ 3,5-4,7% dựa trên thị giá hiện tại.

Bảng 15: Dự báo tỷ lệ nợ và cổ tức tiền mặt

Định giá và khuyến nghị

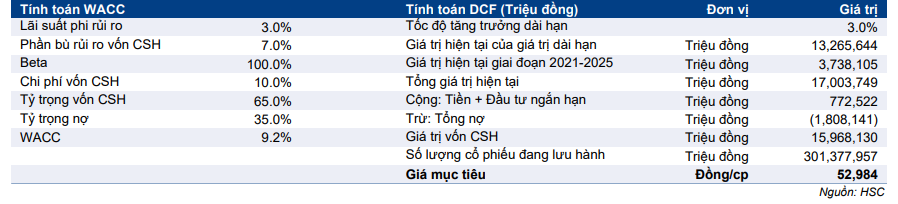

HSC duy trì khuyến nghị Mua vào đối với Cổ phiếu GMD và nâng 17,7% giá mục tiêu dựa trên phương pháp DCF lên 53.000đ (từ 45.000đ trước đây). Chúng tôi đưa cảng GML giai đoạn 2 vào mô hình dự báo, chuyển thời gian định giá sang tháng 6/2022 và nâng dự báo lợi nhuận. Ngoài ra, chúng tôi duy trì lãi suất phi rủi ro 3%; phần bù rủi ro vốn CSH 7% và tốc độ tăng trưởng dài hạn 3%.

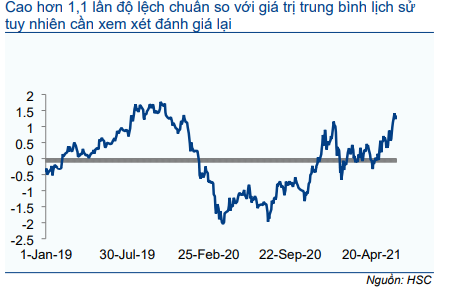

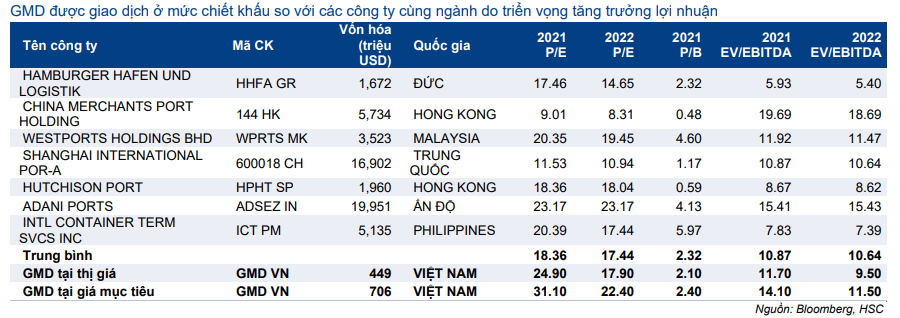

Hiện P/E dự phóng năm 2021 và 2022 lần lượt là 24,9 và 17,9 lần. P/E trượt dự phóng 1 năm là 20,6 lần; cao hơn bình quân P/E dự phóng trong quá khứ (tính từ đầu năm 2019) là 17,4 lần. So với các doanh nghiệp cùng ngành trong khu vực, hiện P/E dự phóng của GMD cao hơn (bình quân P/E dự phóng năm 2021 và 2022 của các doanh nghiệp cùng ngành lần lượt là 18,4 và 17,4 lần).

Với triển vọng lợi nhuận tích cực và tốc độ tăng trưởng CAGR của lợi nhuận thuần giai đoạn 2020-2023 ở mức cao là 37,5%; HSC tin rằng cổ phiếu GMD sẽ tiếp tục được định giá lại ở mặt bằng cao hơn so với bình quân quá khứ và bình quân các doanh nghiêp cùng ngành. Hiện PEG dự phóng năm 2021 và 2022 vẫn chỉ ở mức 0,51 và 0,48 lần – hấp dẫn quan điểm cua chúng tôi. Ngoài ra, so với các doanh nghiệp cùng ngành trong khu vực, GMD có tốc độ tăng trưởng dự báo cao hơn nhiều. Với mẫu số các doanh nghiệp được lấy để so sánh với GMD, theo Bloomberg, tăng trưởng dự báo của các doanh nghiệp này chỉ đạt 5,2% năm 2022.

Tại giá mục tiêu, P/E dự phóng năm 2021 là 31,1 lần và năm 2022 là 22,4 lần; tương đương PEG lần lượt là 0,62 và 0,58 lần.

Bảng 16: Định giá FCFF, GMD

Bảng 17: Định giá

Bảng 18 P/E dự phóng lịch sử 1 năm, GMD

Bảng 19: Độ lệch chuẩn đối với giá trị trung bình, GMD

Bảng 20: Định giá các công ty cùng ngành

Bảng 21: Phân tích độ nhạy đối với tốc độ tăng trưởng dài hạn

Rủi ro đầu tư: Trong ngắn hạn, rủi ro đối với dự báo hiện tại của HSC là đợt bùng phát dịch Covid-19 tại Việt Nam. Đợt bùng phát hiện tại bắt đầu từ cuối tháng 4/2021 và đã lan ra 43 tỉnh thành với 10.575 ca nhiễm tính đến ngày 23/6. Chúng tôi cho rằng cho đến nay, tác động đối với ngành cảng biển là không lớn, nhưng đây vẫn là một rủi ro cần lưu ý nếu tình hình dịch bệnh trở nên nghiêm trọng hơn.

- Bắc Giang và Bắc Ninh đã chịu ảnh hưởng nặng của dịch Covid-19 với tổng số ca nhiễm mới là 7.043 ca; chiếm 66,6% vào tổng số ca nhiễm mới của cả nước trong đợt bùng phát lần này. Nhiều KCN tại 2 tỉnh nói trên đã phải dừng hoạt động vì giãn cách xã hội. Tuy nhiên, các sản phẩm xuất khẩu chủ chốt của Bắc Giang và Bắc Ninh là điện thoại, ĐTDĐ, máy vi tính và linh kiện điện tử; thường được vận chuyển bằng đường hàng không thay vì đường biển.

- Trong khi đó, số ca nhiễm mới tại TP HCM đã tăng nhanh. Cho đến nay, các KCN tại TP HCM vẫn đang hoạt động bình thường và không bị gián đoạn. Tuy nhiên, nếu đợt bùng phát hiện tại lan sang các tỉnh khác như Bình Dương, Đồng Nai (khu công nghiệp chính của phía Nam) thì ảnh hưởng đến lượng hàng qua các cảng biển sẽ lớn hơn.

Những rủi ro quan trọng khác đối với dự báo, khuyến nghị và giá mục tiêu của HSC gồm: (1) kết quả hoạt động của cảng GML tốt hơn hoặc kém hơn kỳ vọng; (2) lợi nhuận không thường xuyên từ thoái vốn các dự án cao su hoặc BĐS của GMD và (3) Nhà nước tăng giá dịch vụ cảng biển.

Nguồn: HSC