Tích cực trong dài hạn

Đồ thị cổ phiếu GAS phiên giao dịch ngày 08/09/2021. Nguồn: AmiBroker

- Chúng tôi tiếp tục giữ khuyến nghị MUA Cổ phiếu GAS với giá mục tiêu năm 2022 là 109,400 VND/CP (+21% so với giá đóng cửa ngày 06/09/2021), tương đương với mức mức P/E mục tiêu 18x.

- BSC dự phóng DTT và LNST CĐ Công ty mẹ năm 2021 của GAS lần lượt đạt 74,989 tỷ VND (+17% yoy) và 9,682 tỷ VND (+23% yoy), EPS FW = 5,059 VND/CP với giả định (1) mỏ Sao Vàng – Đại Nguyệt bổ sung 1.5 tỷ m3 khí/năm (+16% sản lượng), (2) mỏ Sư Tử Trắng GĐ 2A sản lượng đạt 200 triệu m3 khí, và (3) giá dầu trung bình năm 2021 đạt mức 68 USD/thùng (+36% yoy).

- BSC dự báo DTT và LNST của GAS năm 2022 lần lượt đạt 87,312 tỷ VND (+16% yoy) và 11,635 tỷ VND (+20% yoy), EPS FW = 6,079 VND/CP với giả định (1) Giá dầu trung bình năm 2022 đạt 72 USD/thùng (+7% yoy); (2) Mỏ Sư Tử Trắng GĐ 2A sản lượng đạt 500 triệu m3 khí; và (3) mảng LPG duy trì sản lượng1 triệu tấn.

- Quan điểm đầu tư: Giá dầu năm 2021 duy trì quanh mức 70 USD/thùng giúp cải thiện lợi nhuận của GAS. Mỏ khí Sư Tử Trắng giai đoạn 2A đi vào khai thác từ tháng 6/2021, bổ sung khoảng 500 triệu m3 khí vào sản lượng của GAS hàng năm. Mảng LNG là động lực tăng trưởng dài hạn, giúp CP GAS được đánh giá lại.

- Rủi ro: Các sự cố thượng nguồn khiến các lô/mỏ phải giảm/dừng cấp khí ngoài kế hoạch. Các dự án mỏ khí trọng điểm bị chậm tiến độ.

- Cập nhật doanh nghiệp: Trong 6M2021, GAS ghi nhận DTT = 40,272 tỷ VND (23% yoy) nhờ giá dầu nhiên liệu (+80% yoy) và LPG (+72% yoy) tăng đáng kể trong quý 2. Mặc dù vậy, lợi nhuận từ HĐ tài chính giảm 55% yoy, cùng với việc chi phí SG&A tăng 46% khiến LNST chỉ đạt 4,359 tỷ VND (+4% yoy). Dự án LNG Thị Vải thi công đúng tiến độ, dự kiến hoàn thành vào Q4/2022.

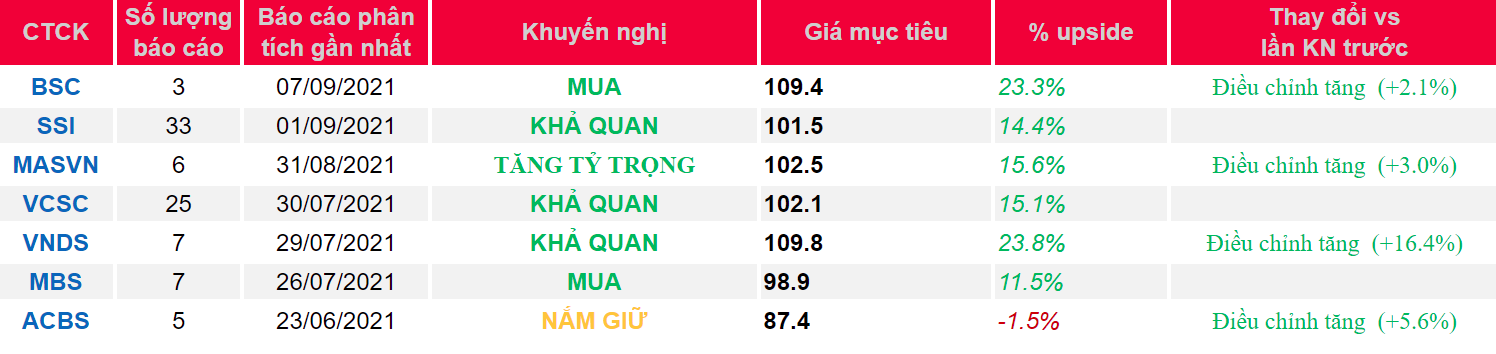

Nguồn: BSC

Từ khóa: GAS